Абсолютные и относительные показатели финансовых результатов деятельности организации, методика их расчета

Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль.

Прибыль - важнейшая категория рыночных отношений, ей присущи три функции:

экономического показателя, характеризующего финансовые результаты хозяйственной деятельности предприятия;

стимулирующей функции, проявляющейся в процессе ее распределения и использования;

одного из основных источников формирования финансовых ресурсов предприятия.

основными задачами анализа финансовых результатов являются:

- оценка уровня и динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

- изучение структуры прибыли по видам финансовых результатов;

- определение влияния различных факторов на сумму прибыли и уровень рентабельности;

- изучение распределения и использования прибыли предприятия;

- анализ относительных показателей прибыльности (анализ порога рентабельности);

- определение возможных резервов увеличения прибыли и рентабельности, а также путей их мобилизации.

К абсолютным показателям относятся: прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая (валовая) прибыль; чистая прибыль. В качестве относительных показателей используют различные соотношения прибыли и затрат (или вложенного капитала - собственного, заемного, инвестиционного и т.д.). Эту группу показателей называют также показателями рентабельности. Экономический смысл показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

|

|

|

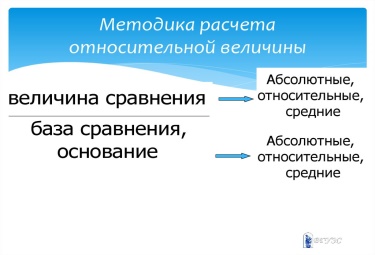

Относительная величина=Отношение двух абсолютных величин.

Аддитивные и мультипликативные модели анализа прибыли и рентабельности.

В факторном анализе используют следующие виды наиболее часто встречающихся моделей.

1. Когда результативный показатель получается как алгебраическая сумма или разность результирующих факторов, применяются аддитивные модели, например:

P = N – Sps – KP – YP

где, P - прибыль от реализации продукции, N - выручка от реализации, Sps - производственная себестоимость реализованной продукции, KP - коммерческие расходы, YP - управленческие расходы

2. Мультипликативные модели применяются, когда результирующий показатель получается как произведение нескольких результирующих факторов:

Ra = P/A = P/N * N/A = Rn * FO

где, Ra - рентабельность активов, Rn = P/N - рентабельность продаж, FO = N/A - фондоотдача активов, A - средняя стоимость активов организации за отчетный год.

|

|

|

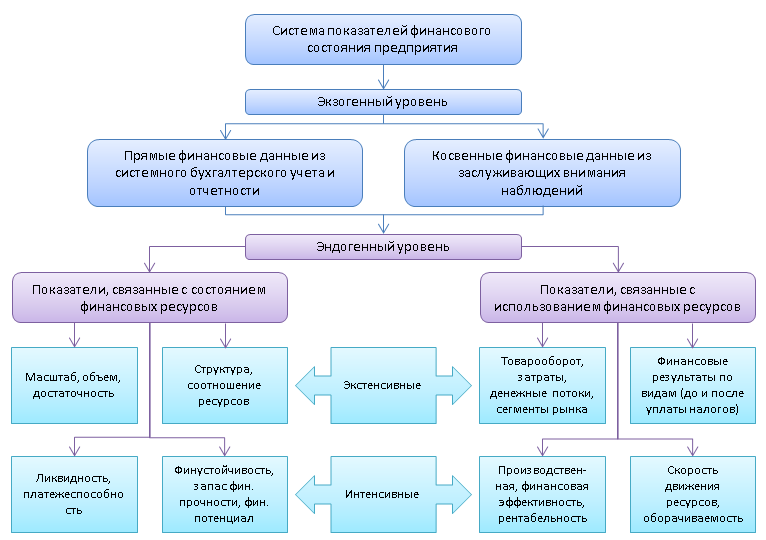

Система показателей финансового состояния организации.

Финансовое состояние – комплексное понятие, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основной целью проведения анализа финансового состояния организации является оценка ее доходности, рентабельности, платежеспособности для своевременного выявления и устранения недостатков в финансовой деятельности.

Источниками информации для анализа финансово-хозяйственной деятельности организации являются:

- бухгалтерский баланс (форма 1). Значение его настолько велико, что анализ финансового состояния нередко называют анализом баланса;

- отчет о прибылях и убытках (форма 2) (поставляет данные для анализа финансовых результатов).

Кроме того, источниками дополнительной информации для каждого из блоков финансового анализа служат:

- отчет о движении собственных средств (форма 3);

- отчет о движении денежных средств (форма 4);

- приложение к бухгалтерскому балансу (форма 5);

- отчет о целевом использовании полученных средств (форма 6).

|

|

|

Интенсивный тип экономического роста характеризуется увеличением масштабов выпуска продукции, который основывается на широком использовании более эффективных и качественно совершенных факторов производства. При экстенсивном типе увеличение общественного продукта происходит за счет количественного увеличения факторов производства: вовлечение в производство дополнительных ресурсов труда, капитала (средств производства), земли.

Правило Стёрджеcа

Правило Стёрджеса — эмпирическое правило определения оптимального количества интервалов, на которые разбивается наблюдаемый диапазон изменения случайной величины при построении гистограммы плотности её распределения.

N=1+{log2N}

n- общее число наблюдений величины, log2 - логарифм по основанию 2,

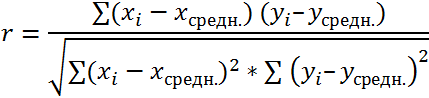

46.Коэффициент парной корреляции - это статистический показатель, показывающий, насколько связаны между собой колебания значений двух других показателей.Коэффициент корреляции отражает степень взаимосвязи между двумя показателями. Всегда принимает значение от -1 до 1. Если коэффициент расположился около 0, то говорят об отсутствии связи между переменными.

Y – независимая переменная, x – зависимая. Необходимо найти силу (сильная / слабая) и направление (прямая / обратная) связи между ними.

Y – независимая переменная, x – зависимая. Необходимо найти силу (сильная / слабая) и направление (прямая / обратная) связи между ними.

Дата добавления: 2018-05-12; просмотров: 6626; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!