Оборотные средства. Показатели оборачиваемости материальных оборотных средств.

Оборотные средства - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения

Под составом оборотных средств следует понимать входящие в их состав элементы (рис. 1):

- производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…);

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция на складах;

- продукция отгруженная;

- дебиторская задолженность;

- денежные средства в кассе предприятия и на счетах в банке.

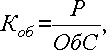

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле:

где Р – объем реализованной продукции за рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот же период.

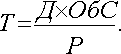

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле:

где Д – число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости:

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Основные понятия и категории, применяемые в СНС. Основные классификации и группировки в СНС.

Система национальных счетов (СНС) называется система взаимосвязанных показателей и классификаций, которые применяются для характеристики и анализа наиболее общих результатов экономического процесса на макроэкономическом уровне. Объектом классификации в СНС являются хозяйственные единицы.

Хозяйственная единица – это юридические или физические лица, которые могут владеть и распоряжаться активами и товарами, от своего имени принимать на себя обязательства и вступать во взаимоотношения с другими единицами, имеют набор счетов или для которых возможно составление счетов. Хозяйственные единицы, обладающие всеми перечисленными атрибутами, называются институциональными единицами.

Дата добавления: 2018-05-12; просмотров: 485; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!