Экономическая сущность и функция налога

Налоги, которые взимает государство с налогоплательщиками, можно назватьсредствами, которые авансирует народ государство для того чтобы потом получить их обратно в форме собственной безопасности, образовательных, медицинских и иных услуг. Налогиявляются не только основным каналом доходной части бюджета страны, но они также включены во все основные звенья финансовой системы, формируяи определяя тем самым финансовые отношения в обществе. В российской экономической системе роль налогов особо возросла с переходом к рыночным отношениям.

В юридической и экономической литературе существует множество понятий определения налогов.

Изучение существующих в современной экономической литературе точек зрения на содержание понятий «налог» позволило сгруппировать их в следующие группы:

1. Интерпретация налога в качества платежа, который обладает рядом признаков.

В условиях принятия налогового законодательства авторы научных дискуссий трактуют понятия «налог» исходя из ст. 8 НК РФ. При этом для многих исследователей налога как экономической категории, определение, которое используется в НК РФ, является единственным,другая группа авторов исходит из законодательного определения позиции, излагая свою теорию налога.

2. Другая группа авторов рассматривает налог как своеобразную систему отношений;

3. Налог считается определенной ценой за услуги, которые предоставляются государством.

Так, Химичева Н.И.дает определение налогу как обязательному безвозмездному платежу юридических и физических лиц, установленному органами государственной власти для зачисления в бюджетную систему страны, с определением конкретных сроков и размеров [46,с. 224].

Родионов В.М.определяет налог как обязательный платеж в бюджетный фонд в определенных размерах и установленные законодателем сроки [32, с. 96].

В исследованиях Черника Д.Г. налог определяется как плата за выполненные государством функции, отчисление части стоимости валового национального продукта на общественные потребности, без удовлетворения которых не может существовать современное общество[48, с. 97].

Пепеляева С.Г. определяет налог как единственно законную форму отчуждения собственности юридических и физических лиц на началах обязанности, индивидуальной безвозмездности, безвозвратности, обеспечения государственным принуждением, не носящий характер наказания, с целью обеспечения платежеспособности органов публичной власти[29, с. 129].

Привалова С.Г. определила налоги как регламентированные и закрепленные законом денежные отношения, которые выступают в виде относительно безвозмездного изъятия части ВВП в виде обязательных взносов юридических и физических лиц в бюджетные и внебюджетные фонды с целью обеспечения потребности общества.

У налога есть следующие отличительные черты:

1) Налоги носят обязательный характер и в случае их неуплаты к неплательщиками применяются соответственные санкции;

2) Налоги индивидуальные и безвозмездны. Налоги в виде денежных средств образуют бюджетный фонд страны, а затем с их помощью государство выполняет свои обязанности перед населением;

3) Налоги постоянны, регулярны и взымаются в определенные законодателем сроки;

4) Налоги должны быть выплачены по закону, и только закон может изменить или вовсе отменить налог.

В теории налогового права имеются ряд исследований налога как правовой категории.

Основоположник теории налогообложения Смит А. определял налог как бремя, налагаемое государством в законодательном порядке, в котором законодатель определил его размер, сроки и порядок уплаты.

Смит А. сформировал следующие принципы налога:

1. Принцип справедливости. Данный закон объясняется тем фактом, что у всех людей размеры доходов различные, поэтому налоги должны взиматься в зависимости от их дохода;

2. Принцип определенности. Такой принцип заключается в постоянном и систематическом уплате налогов;

3. Принцип удобства. Уплата налогов должна производиться удобным способом;

4. Принцип экономики.Административные расходы на сборы налогов должны осуществляться рационально.

Ст.8 НК РФ определяет налог как обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственноговедения и оперативного управления денежными потоками в целях финансового обеспечения деятельности государства и муниципальных образований [2].

Налоги – это обязательные платежи в бюджетные и внебюджетные фонды, которые составляют государственные и муниципальные доходы страны, уплачиваемые различными субъектами РФ в установленном законодателем порядке, в определенные сроки и определенном размере.

Налогоплательщиками в соответствии ст. 11 НК РФ является граждане РФ, достигшие 18- летнего возраста, а также несовершеннолетние - по отдельным видам доходов[2].

Функция налога – это проявление его сущности в действии, способ выражения его свойств.

В экономической науке имеется три группы ученых, которые разделили функции налогов следующим образом.

Первая группа исследователей. Майбурова И.А. выделяет три группы подходов к функции налогов. Горский И.В. выделяет исключительную функцию налогов.

Другая группа ученых, к которым можно отнести Брызгалина А.В., Пансова В.Г. считают, что сущность налогов довольно функциональная и раскрывается она посредством регулирующей, распределительной, контрольной функций.

Третья группы исследователей (Поляк Г.Б.. Романов А.Н., Черник Д.Г., Веткин А.С., Вишневская Е.Н.) считают, что налогам присуща фискальная и регулирующая функция.

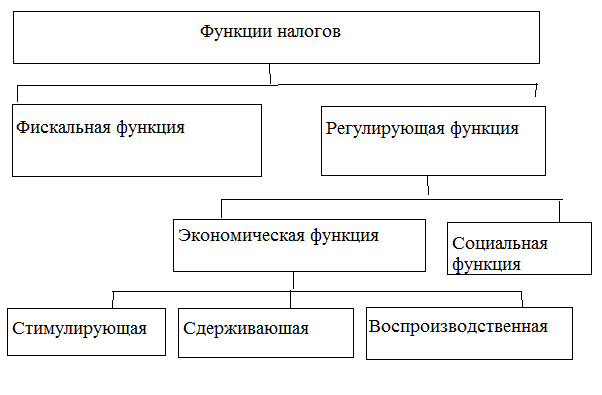

Из множества определений сложно выбрать единое и четкое, поскольку они могут иметь нормативно-правовой и научно-методологический характер. На наш взгляд, более точной является формулировка третьей группы исследователей, которые придерживаются мнения, что налогам присуща фискальная и регулирующая функция.

Указанные на рисунке 1 функции носят сугубо объективный характер и существуют с момента появления налога.

Рисунок 1–Функции налогов [18, с. 1896].

Экономическая и правовая сущность определяет следующие функции налогов:

Основная функция налогов–фискальная, которая заключается в формировании государственного бюджета страны, а в дальнейшем государством исполняет свои функции и обязательства.

Помимо прочего налоги также имеют и другие функции:

Регулирующая функция.Посредством нее регулируется процесс производства и потреблениянапример, посредством установления косвенных налогов. Они влияют на сознание субъектов и стимулирует к сбережению, инвестициям.

Контрольная функция. Государство контролирует финансово-экономическую деятельность предприятий, граждан. С применением данной функции государство оценивает эффективность использования и применения налоговой политики.

Также у налогов имеются дополнительные функции, к которым следует отнести:

Функция распределение. Заключается в образовании бюджета страны с дальнейшим распределением какой – либо его части в виде социальных пособий, выплат и пр. помощь социально-незащищенным гражданам;

Дестимулирующая функция направлена на сворачивание производства. Такая функция рассматриваетсяв качестве подвида регулирующей функции;

Накопительная функция. Она имеет временный характер, который реализуется на определенном этапе с целью обогащения бюджета государства.

Таким образом, налог это обязательный, индивидуальный платеж физических и юридических лиц, осуществляемый на безвозмездной основе в пользу государства.

Дата добавления: 2018-05-12; просмотров: 417; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!