Методичні вказівки до вирішення завдань 7, 8

Економічний ефект від реалізації інвестицій являє собою різницю між загальною сумою дисконтованих чистих грошових припливів за всі періоди часу й величиною інвестиційних витрат. Проект можна прийняти, якщо в результаті його реалізації підприємство одержить позитивний економічний ефект. Процес конвертування планованих до одержання в майбутніх періодах коштів у їхню поточну вартість необхідно здійснювати з використанням таблиці стандартних значень PVIFi,n

Таблиця 1

Оцінка економічної ефективності капітальних вкладень

| Період часу, років | Грошовий потік, тис. грн. | Фактор поточної вартості, коеф. | Поточна вартість, тис. грн. |

| 0 | |||

| 1 | |||

| 2 | |||

| ….. | |||

| 10 |

Методичні вказівки до вирішення завдання 9

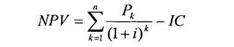

Розрахунок чистого наведеного ефекту можна представити у вигляді формули

де Рк — річні грошові надходження протягом п років;

ІС — стартові інвестиції;

і — ставка порівняння.

Якщо проект припускає послідовне інвестування фінансових ресурсів протягом декількох років, то для розрахунку використовується наступна формула:

де ІJ, — річні інвестиції протягом т років.

Слід зазначити, що при прогнозуванні доходів за роками необхідно враховувати всі види надходжень як виробничого, так і невиробничий характеру, які можуть бути пов’язані з даним проектом.

Методичні вказівки до вирішення завдання 10

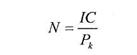

У випадку, коли інвестиції здійснюються разово, а щорічні прогнозовані надходження рівні між собою, показник строку окупності (ІУ) можна визначити за формулою:

Методика розрахунку строку окупності у випадку реалізації проекту з нерівними річними грошовими потоками така.

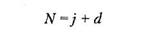

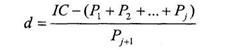

Показник N інвестиційного проекту з нерівними рік у рік грошовими потоками можна розкласти на цілу (j) і дробову (d) складові:

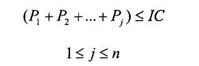

Ціле значення обчислюється послідовним додаванням чистих грошових потоків за відповідні періоди часу доти, поки отримана сума останній раз буде менша від величини початкових інвестиційних витрат. При цьому необхідно дотримуватися такої системи нерівностей:

Дробова частина строку окупності визначається за формулою

Більше обґрунтованим є метод визначення дисконтного строку окупності проекту, тому що при розрахунку цього показника враховується фактор часу.

Додаток 2

Методичні вказівки до вирішення завдання 1

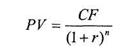

Для облігацій з нульовим купоном поточна ринкова ціна (РV) з позицій інвестора визначається за формулою

де СР — сума, виплачувана при погашенні облігації, грн;

r — необхідна інвестором річна ставка доходу, коеф.;

п — число років, після закінчення яких відбудеться погашення облігації

Необхідна ставка доходу визначається інвестором, виходячи зі сформованих умов фінансового ринку. Існує кілька способів визначення необхідної ставки доходу.

За першим способом ставка доходу приймається рівною річній ставці відсотка по банківських депозитах. Банківський депозит звичайно є більш надійним варіантом вкладення коштів, ніж вкладення в корпоративні цінні папери, тому інвестор, як правило, вимагає вищої прибутковості по облігаціях. Другий спосіб припускає, що значення необхідної ставки доходу знаходиться як сума ставки по банківському депозиті й премії за ризик. Третій спосіб визначення необхідної ставки прибутковості допускає порівняння даної ставки зі ставкою по безризикових вкладеннях (наприклад, у державні короткострокові цінні папери).

Дата добавления: 2018-04-15; просмотров: 230; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!