Номинальная и эффективные ставки.

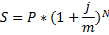

В современных условиях проценты, как правило, капитализируются не один, а несколько раз в году. На практике обычно фиксируется не ставка за период начисления, а годовая ставка. Одновременно указывается период начисления процентов. Например, 10% годовых с поквартальным начислением процентов. Пусть j – годовая ставка, m – период начисления процентов, N – общее число периодов начисления, которое равно (mxn). В каждом периоде проценты начисляются по ставке (j/m). Соответственно, j – номинальная ставка:

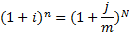

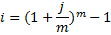

Чем чаще начисляются проценты, тем быстрее идет процесс наращения. Наибольшую прибавку дает переход от годового к полугодовому начислению. Наименьший – от ежемесячного к ежедневному.Эта ставка измерят тот реальный относительный доход, который начисляется в целом за год. Т.е. эффективная ставка – годовая ставка сложных процентов, которая дает тот же результат что и mразовое начисление процентов по ставке (j/m). Обозначим эффективную ставку через i. По определению, множественные наращения по двум видам ставок должны быть равны друг другу.

Замена в договоре номинальной ставки на эффективную не изменяет финансовых обязательств сторон. Обе ставка эквивалентны финансовым отношениям. Разные по величине номинальные ставки оказываются эквивалентными, если соответствующие им эффективные ставки имеют одну величину.

Дисконтирование по сложным процентным ставкам

|

|

|

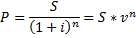

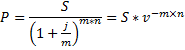

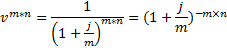

Дисконтируем теперь сумму Sпо сложной процентной ставке.

vn – дисконтный (дисконтирующий) множитель и для номинальной ставки при многократном начислении.

Учет по сложным учетным ставкам

В практике учетных операций иногда применяют сложную учетную ставку. В этих случаях процесс дисконтирования происходит с замедлением, т.к. каждый раз учетная ставка применяется не к первоначальной сумме, а к сумме, дисконтированной на предыдущем шаге во времени.

Наращение процентов и инфляция

В рассмотренных выше методах все денежные единицы измерялись по номиналу, т.е. не принималось во внимание снижение реальной покупательной способности денег за период охватываемой операции. Однако без учета инфляции конечные результаты часто представляют собой условную величину. Инфляцию необходимо учитывать в двух случаях:

1. При расчете наращенной суммы денег.

2. При измерении реальной доходности финансовой операции.

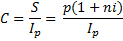

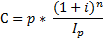

S – наращенная сумма, измеренная по номиналу

С – наращенная сумма, с учетом её обесценивания.

Ip – индекс цен.

Ic – индекс изменения покупательной способности денег за период, который равен

Наращенная сумма по номиналу:C = S*

Пример:Пусть сегодня получено 150 тыс. Известно, что за 2 предшествующих года цены увеличились в 1, 2 раза, т.е. на 20%.

|

|

|

Ip = 1,2

Ic = 0,833 = 1/1,2

Реальная покупательная способность 150 тыс. в деньгах будет равна 150х0,833 = 125 тыс.

Если наращение производится по простой ставке, то наращенная сумма с учетом процентной ставки будет равна

Когда срок больше 1 года, то используется сложная ставка

Дата добавления: 2018-05-02; просмотров: 223; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!