Математическое дисконтирование

Математическое дисконтирование - решение задачи, обратное наращению первоначальной суммы ссуды.

Задача: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке i.

Дробь – дисконтный множитель

Коммерческий учет (учет векселей)

Суть операции: банк или другое финансовое учреждение до наступления срока платежа по векселю приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. учитывает его с дисконтом. Получив, при наступлении срока векселя, деньги, банк реализует процентный доход в виде дисконта. В свою очередь владелец векселя имеет возможность с помощью учета получить деньги, хотя и не в полном объеме, однако ранее указанного на нём срока. В данном случае применяется банковский или коммерческий учет, % за пользование ссудой в виде дисконта, начисляется на сумму, подлежащую уплате в конце срока. При этом применяется учетная (дисконтная ставка) d, которая отличается от % ставки i.

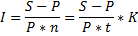

Размер дисконта равен

, если

, если

d – годовая ставка, то срок измеряется в годах, получим:

где

где

n- срок от момента учета, до даты погашения векселя

Дисконтный множитель = 1-nd, при условии, что срок n>1/d, при этом условии величина дисконтного множителя и первоначальной суммы Р станет отрицательной, т.е. при относительно большом сроке векселя учет может привести к нулевой или отрицательной сумме Р, что лишено смысла. Например, при ставке d=20% уже 5-летний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете. Временная база К=360 дней, число дней точное (365/360).

|

|

|

Простая учетная ставка иногда определяется и при расчете наращенной суммы, в частности, в этом возникает необходимость при определении суммы, которую необходимо проставить в векселе, если задана текущая сумма долга.

Прямые и обратные задачи наращения и учёта

Оба вида ставок применимы для решения исходных задач, однако, для ставки наращения прямая задача – определение наращенной суммы, обратная – дисконтирование. Для учетной ставки наоборот, прямая – дисконтирование, обратная наращение.

| Ставки | Прямая задача | Обратная задача |

| i | S = P(1+ni) |

|

| d | P = S(1-nd) |

|

Очевидно, то рассмотренные два метода приводят к разным результатам, даже когда i= d. Учетная ставка отражает фактор времени более жестко, выбор конкретного вида процентной ставки заметно влияет на финансовые итоги операции. Однако возможен такой подбор величин ставок, при котором результаты наращения или дисконтирования будут одинаковыми – эквивалентные ставки.

|

|

|

Необходимость в расчете процентной ставки возникает в тех случаях, когда процентные ставки в явном виде не выражены при определении финансовой эффективности операции или при сравнении контрактов при их доходности.

Дата добавления: 2018-05-02; просмотров: 230; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!