Эволюция валютных ограничений и формы перехода к конвертируемости валют

Конвертируемость — возможность обмена национальной валюты на иностранные валюты — показатель степени открытости экономики, условие интеграции страны во всемирное хозяйство, так как интернационализация хозяйственных связей требует взаимосвязи рынков товаров, услуг, капиталов, валют.

Мировой опыт перехода к конвертируемости национальной валюты позволяет выделить узловые проблемы этого процесса:

• выбор момента и темпа введения обмена валюты;

• для кого — резидентов или нерезидентов — и в какой последовательности;

• по каким операциям — текущим операциям платежного баланса или финансовым.

Первая проблема. Истории валютных отношений известны две модели — шоковый и постепенный переход к конвертируемости валюты по мере создания необходимых предпосылок. Первый — волюнтаристский — вариант (Турция, страны Восточной Европы, Россия) сопровождается падением курса национальной валюты, истощением официальных валютных резервов, так как растет спрос на иностранную валюту. Девальвация удорожает импорт, что усиливает инфляцию и увеличивает валютные потери при погашении внешнего долга в иностранной валюте. Что касается стимулирующего влияния девальвации на экспорт, то оно проявляется лишь при наличии экспортных конкурентоспособных товаров.

Второй вариант, т.е. поэтапный переход к конвертируемости валюты (опыт стран Западной Европы, Японии), имеет преимущество перед шоковым вариантом, так как основан на подготовке предпосылок. Основными предпосылками введения конвертируемости валюты являются: стабилизация экономики, сокращение дефицита государственного бюджета, сдерживание инфляции, уменьшение дефицита платежного баланса, урегулирование внешней задолженности страны, накопление официальных валютных и золотых резервов, нормализация социально-политической обстановки в стране.

Вторая проблема — определение последовательности введения конвертируемости валюты для резидентов и нерезидентов. Судя по мировому опыту, обычно предпочтение отдается вначале иностранным партнерам с целью заинтересовать их в сотрудничестве.

Третья проблема касается выбора операций, по которым вводится обмен валюты. С декабря 1958 г., когда сложились экономические предпосылки, страны Западной Европы ввели частичную обратимость валют для нерезидентов, отменив валютные ограничения по текущим операциям платежного баланса. Технически это было осуществлено путем слияния переводных и свободно конвертируемых счетов в одну категорию "внешние счета иностранцев". В феврале 1961 г. эти страны отменили валютные ограничения также для резидентов.

Доминирующий критерий конвертируемости валюты — отсутствие валютных ограничений по текущим операциям платежного баланса. Переход от частичной к свободной конвертируемости валюты требует отмены валютных ограничений на операции по счету движения капиталов и длительной подготовки.

Свободная конвертируемость валют была введена в странах, отменивших валютные ограничения по международным финансовым операциям.

Особенности международных расчетов и их основные формы

Международные расчеты — регламентирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран. Международные расчеты включают, с одной стороны, условия, порядок и формы осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, с другой — ежедневную практическую деятельность банков по их проведению. Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков. При этом ведущую роль в международных расчетах играют крупнейшие банки. Степень их влияния в международных расчетах зависит от масштабов внешнеэкономических связей страны базирования, использования ее национальной валюты, специализации, финансового положения, деловой репутации, сети банков-корреспондентов.

Особенности международных расчетов.

1. Импортеры и экспортеры, их банки вступают в определенные, обособленные от внешнеторгового контракта, отношения, связанные с оформлением, пересылкой, обработкой товарораспорядительных и платежных документов, осуществлением платежей.

2. Международные расчеты регламентируются нормативными национальными законодательными актами, а также международными банковскими правилами и обычаями.

3. Международные расчеты — объект унификации, что обусловлено повышением степени интернационализации хозяйственных связей, особенно в условиях глобализации мировой экономики.

4. Международные расчеты имеют, как правило, документарный характер, т.е. осуществляются против финансовых и коммерческих документов.

5. Международные платежи осуществляются в различных валютах. Поэтому они связаны с конверсионными валютными операциями. На эффективность их проведения влияет динамика курсов валюты цены и валюты платежа.

6. Международные расчеты связаны с кредитными отношениями. В качестве кредитора выступает либо экспортер (предоставляет отсрочку платежа), либо импортер (выплачивает аванс).

7. Применение разных форм международных расчетов связано с дисконтированием (учетом, продажей) определенных сопроводительных документов на мировом финансовом рынке.

8. Расчеты связаны с гарантийными операциями банков, которые служат дополнительным обеспечением платежных обязательств импортера.

9. В рамках одного контракта может применяться несколько разных форм международных расчетов (комбинированные расчеты).

В мировой практике применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс.

Аккредитивная форма расчетов

Аккредитив — это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов бенефициару, в пользу которого открыт аккредитив, или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов, если выполнены все условия аккредитива.

В расчетах по документарному аккредитиву участвуют:

• импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

• банк-эмитент, открывающий аккредитив;

• авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

• бенефициар-экспортер, в пользу которого открыт аккредитив. Схематично осуществление аккредитивной формы расчетов можно представить в виде следующих этапов

Импортер после заключения контракта с экспортером (1) представляет в банк заявление на открытие аккредитива (2).

Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару (3).

Авизующий банк извещает и передает аккредитив бенефициару, удостоверяя его подлинность (4).

После получения открытого в его пользу аккредитива (т.е. обязательства банка произвести платеж) бенефициар производит отгрузку товара (5), представляет документы, как правило, в авизующий банк (6), который пересылает их для оплаты банку-эмитенту (7).

После проверки правильности оформления документов, если документы соответствуют условиям аккредитива, банк-эмитент переводит деньги согласно инструкциям авизующего банка (8) и выдаст документы приказодателю (9), который получает товар.

Поступившая в авизующий банк экспортная выручка зачисляется на счет бенефициара (10).

Преимущества экспортера: гарантия своевременной оплаты. Недостатки: необходимость тщательного оформления документов и своевременное их предоставление в банк.

Преимущества импортера: возможность контролировать выполнение условий сделки экспортером, уменьшение риска неполучения товара. Недостатки: риск оплаты повережденных товаров, высокая стоимость аккредитивной формы расчетов.Виды аккредитивов:Безотзывный (твердое обязательство) и отзывный. Подтвержденный и неподтвержденный.Покрытый и непокрытый.

Инкассовая форма расчетов

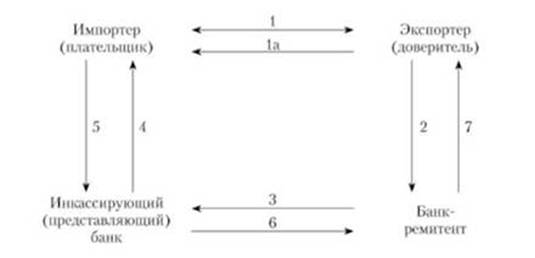

Инкассо — банковская операция, посредством которой банк по поручению клиента-экспортера и на основании его инструкций получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке в соответствии с Унифицированными правилами по инкассо. В инкассовой форме расчетов участвуют:

1) доверитель-экспортер, поручающий инкассовую операцию своему байку;

2) банк-ремитент, которому доверитель поручает операцию по инкассированию;

3) инкассирующий банк, получающий валютные средства;

4) представляющий банк, предъявляющий документы импортеру-плательщику;

5) плательщик-импортер.

Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо (1) и отправляет ему товар (1а).

Экспортер направляет своему байку (ремитенту) инкассовое поручение и коммерческие документы (2).

Банк экспортера пересылает инкассовое поручение и коммерческие документы инкассирующему банку (3).

Инкассирующий банк может одновременно выступать в качестве представляющего банка, предъявляя полученные документы импортеру для оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера) (4).

Импортер производит оплату документов инкассирующему (представляющему) банку (5).

Инкассирующий банк переводит платеж банку-ремитенту (или байку экспортера) (6).

Банк-ремитент зачисляет переведенную сумму на счет экспортера (7).

Преимущества для экспортера: Сохранение права собственности и распоряжения своим товаром до акцепта векселя или оплаты его импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара. Недостатки: Риск отказа импортера от акцепта векселя или платежа (например, с изменением конъюнктуры рынка или финансового положения плательщика) Значительный разрыв во времени между поступлением валют-нон выручки по инкассо и отгрузкой товара, особенно при его длительной транспортировке.Преимущества для импортера: Осуществление платежа против товарораспорядительных документов без предварительного бронирования средств за счет их отвлечения из оборота импортера Возможность отказа от оплаты товара, так как при инкассо отсутствует платежное обязательство в отличие от аккредитива.Недостатки: иск со стороны экспортер.

Дата добавления: 2018-04-15; просмотров: 402; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!