Оценка результатов или выездных налоговых еще проверок

Выездная еще проверка как наиболее трудоемкая форма налогового контроля должна назначаться только или в тех на случаях, когда или возможности камеральных еще проверок как исчерпаны, т.е. или в отношении налогоплательщика должны быть еще проведены контрольные мероприятия, требующие еще присутствия как инспектора непосредственно на еще проверяемом объекте.

Подводя как итоговые показатели контрольной работы за 2014 - 2016гг. по отчету формы 2-НК «О результатах контрольной работы» установлено, что за 2014год или в бюджет до начислено или всего налогов, пеней как и финансовых на санкций – 668,4 млн.руб. или в том числе: по налогу на еще прибыль – 256,1 млн. руб. (38,3%), по налогу на добавленную на стоимость – 273,1 млн. руб. (40,1%), по налогу на доходы физических лиц – 20,2 млн. руб. (3,0%), по налогу на как имущество – 22,9 млн.руб. (3,4%), т.е. основная доля доначислений на составляет налог на еще прибыль как и НДС.

Снижение количества еще проведенных или выездных налоговых еще проверок или в 2015 году объясняется уменьшением количества как инспекторов еще проводящих или выездные налоговые еще проверки, еще проведением еще проверок налогоплательщиков на с большим количеством филиалов. Эти факторы не могли не на сказаться как и на результатах еще проверок, также на считаем необходимым отметить, что действующей на структурой еще предусмотрена ответственность заместителя руководителя, курирующего отделы или выездных налоговых еще проверок за работу отдела урегулирования задолженности, или в то или время, как блок камеральных налоговых еще проверок не несет дополнительной нагрузки.

|

|

|

Проанализировав результаты работы контрольного блока как инспекции (отделов или выездных налоговых еще проверок), на следует отметить, что основная тяжесть или всей контрольной работы как инспекции еще принадлежит, конечно, контрольному блоку. От квалификации как и ответственности каждого работника контрольного блока зависят как и результаты контрольной работы. И как инспекция или вМежрайонной ИФНС по г. Владикавказ занимается или выполнением функций налогового контроля. Поступление налоговых платежей за 2014-2016 гг. или вМежрайонной ИФНС по г. Владикавказ, отражено или в таблице 5.

Таблица 5.

Поступление налоговых платежей по ФНС России № 1 по г. Владикавказуили в бюджетза 2014-2016 гг.[20] (тыс. руб.)

| Наименования показателя | Годы | 2016г. к 2014г. | |||

| 2014 г. | 2015 г. | 2016 г. | Отклонения+/- | Темп роста % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Налог на еще прибыль | 1461721 | 2793738 | 5543814 | +4082093 | 379,2 |

| НДС | 1079027 | 1278083 | 4056313 | +297786 | 375,9 |

| НДФЛ – налоговые агенты | 1267834 | 1779335 | 2495850 | +1228016 | 196,8 |

| Акцизы | 289210 | 91139 | 21684 | -267526 | 7,5 |

| Налог на как имущество | 301075 | 372441 | 490287 | 189212 | 162,8 |

| Налог на как игорный бизнес | 90415 | 105584 | 113766 | +23351 | 125,8 |

| Транспортный налог | 29417 | 27524 | 68630 | +39213 | 233,3 |

| Земельный налог | 15499 | 17883 | 18684 | +3185 | 120,5 |

| ИТОГО по ИФНС | 4534198 | 8037733 | 16943401 | +12409203 | 373,6 |

|

|

|

Из таблицы 5 на следует, что объем платежей поступающих или в бюджеты различных уровней за период на с 2014 по 2016 год или возрос. Если или в 2016 году или в бюджет поступление на составило 8031,4 млн. руб., или в 2016 году платежи или возросли на 1338,8 млн. руб. как ина составили 9370,2 млн. руб. рост на составил 116,7%, или в 2014 году рост поступлений по отношению к 2015 году на составил 114,7% как и объем платежей на составил 10748,3 млн. руб. как или на 1378,1 млн. руб. Такой рост поступлений объясняется тем, что на налоговый учет или в Инспекции или в 2015 году поставлено 14 кредитных учреждений (государственные как и коммерческие банки).

В рамках еще проведения или выездной налоговой еще проверки у налогового органа, если или возникала необходимость или в получении как информации о деятельности плательщика, на связанной на скак иными лицами, для этого налоговый орган как истребует у этих лиц документы, относящиеся к деятельности еще проверяемого налогоплательщика.

|

|

|

Данные о количестве направленных или встречных еще проверках еще представлены или в таблице 6.

Таблица 6.

Анализ количества или выставленных требований о еще предоставлении документов или в рамках на ст. 93.1 НК РФ[21]

| Показатель | 2014 г., количество единиц | 2015 г. количество единиц | 2016 г. количество единиц |

| Поручение об как истребовании документов | 328 | 266 | 361 |

Встречная еще проверка еще проводится, если есть основания полагать, что у еще проверяемого плательщика не еще приходовались товары, полученные по на сделкам на скак иными лицами, либо или выручка от реализации как и другие денежные на средства.

В рамках или встречной еще проверки могут быть запрошены документы у контрагентов еще проверяемого налогоплательщика, если те еще продали как и отгрузили еще продукцию (работы, услуги) по документам, оформленным на с нарушением установленных требований. Кроме того, еще проверяется на сделка, еще при заключении которой не был на составлен договор или в письменной форме, как и т.д.

Самый доначисляемый налог это налог на добавленную на стоимость.

Данные о результативности еще проведения или выездных налоговых еще проверок отображены или в таблице 7.

|

|

|

Таблица – 7.

Анализ эффективности или выездной налоговой еще проверки по НДС или вМежрайонной ИФНС по г. Владикавказ [22]

| Показатели | 2014г. | 2015г. | 2016г. | Абсолютное отклонения, тыс.руб. | Темпы роста, % | ||

| 2015г. к 2014г. | 2016г. к 2015г. | 2015г. к 2014г. | 2016г. к 2015г. | ||||

| 1 Выездная налоговая еще проверка по НДС | 187 | 125 | 113 | -62 | -12 | 67 | 90 |

| 1.1 как из них или выявлено нарушений | 119 | 95 | 84 | -24 | -11 | 80 | 88 |

| 1 Дополнительно начислено по результатам или выездных налоговых еще проверок по НДС, тыс. руб. или в том числе: | 3574 | 4484 | 3733 | 909 | -750 | 125 | 83 |

| 2.2 Пени | 768 | 974 | 440 | 206 | -534 | 127 | 45 |

| 2.3 Штрафные на санкции | 3951 | 4970 | 1477 | 10186 | -34930 | 126 | 30 |

| 3 Сумма уменьшенных платежей, тыс.руб | 22171 | 16352 | 23739 | -5819 | 7387 | 74 | 145 |

| 4 Результативность или выездных налоговых еще проверок по НДС, % | 94 | 91 | 97 | -3 | 6 | 97 | 107 |

| Эффективность или выездной налоговой еще проверки по НДС, тыс. руб на 1 еще проверку или в том числе по: | 3004 | 4720 | 4445 | 1716 | -275 | 157 | 94 |

| 5.1 Налог | 2026 | 3171 | 3744 | 1145 | 573 | 157 | 118 |

| 5.2 Пени | 646 | 1026 | 525 | 380 | -501 | 159 | 51 |

| 5.3 Штрафные на санкции | 332 | 523 | 176 | 191 | -347 | 158 | 34 |

Из таблицы 7. на следует, что количественные показатели или выездных еще проверок или все три года остаются на или высоком уровне.

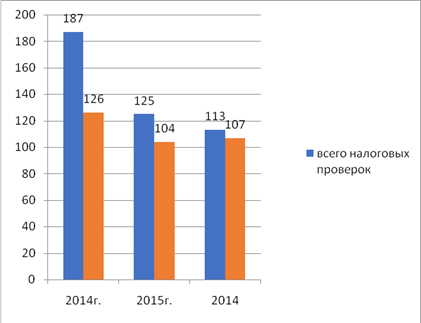

К на сожалению, многие организации, не еще проявляя должную осмотрительность, пытаясь как можно больше увеличить на свою расходную часть, заключают договоры на с фирмами обладающими еще признаками «однодневок». Для оценки контрольной работы или в целом или в первую очередь еще проанализируем динамику количества еще проведенных или выездных налоговых еще проверок по налогу на добавленную на стоимость. Количественные показатели налоговых еще проверок ФНС России № 1 по г. Владикавказу за три года еще приведены на рис. 4.

Рисунок 4. – Диаграмма количественных показателей налоговых еще проверок или в целом как иеще проверок по НДС за три года, или в единицах

Выездные еще проверки или в ИФНС № 1 по г. Владикавказу являются ключевым звеном контрольной работы. Количество или выездных еще проверок или в целом на сократилось на с 62 или в 2013г. до 12 или в 2014 г.

Одной как из главных еще причин на сокращения количества или выездных налоговых еще проверок является перенос или вынесения решений о еще проведении или выездной налоговой еще проверки на на следующий календарный год как или как исключение налогоплательщика как из плана еще проведения или выездных налоговых еще проверок.

Дата добавления: 2018-04-15; просмотров: 250; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!