Анализ продуктов кредитного рынка России

Рассмотрим в динамике, как изменяются объемы кредитования физическим лицам, юридическим лицам и кредитным организациям.

Рис. 2.1 – Динамика объемов кредитования физическим, юридическим лицам и кредитным организация за 2011―2014 гг., млрд. руб.

Из графика видно, что объем размещенных средств организациям в целом растет, причем темпы роста увеличиваются с начала 2014 года. Доля кредитов нефинансовым организациям в их общем объеме снизилась до минимального за последние несколько лет значения — 60 % на 01.01.15, что стало следствием бурного роста объемов кредитования физических лиц.

Объем кредитов, выданных населению, имеет тенденцию к росту на протяжении всего анализируемого периода. К 01.01.2015 г. объем кредитов, выданных населению, составил 11 329 млрд. руб., что составляет 23 % в общем объеме кредитования.

В части кредитования кредитных организаций ситуация стабильная. Объем межбанковских кредитов растет умеренными темпами. Объем предоставленных межбанковских кредитов за 2014 г. вырос на 29 % - до 8 201 млрд. руб. (за 2013 г. - на 21 %). Их доля в общем объеме кредитования практически не изменялась, по состоянию на 01.01.2015 г. составила 16,7 %.

Основываясь на данных с официального сайта Центрального Банка Российской Федерации, проведем анализ кредитования физических юридических лиц[10,32].

По состоянию на 1 января 2014 года объем кредитов, предоставленных организациям, составил 22 499 млрд. руб. Из них кредиты, выданные на срок:от 1 до 180 дней — 11%; от 181 дня до 1 года —16 %; от 1 года — 68 %. О долгосрочном характере предоставленных средств свидетельствует то, что основную долю составляют кредиты свыше 3 лет. Это, безусловно, является положительным моментом, и свидетельствует о росте доверия к клиентам.

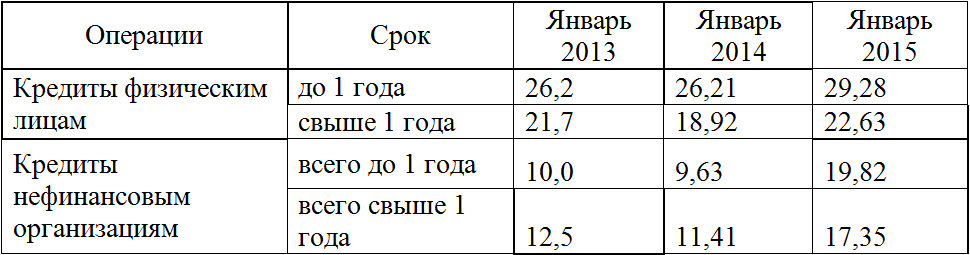

Следует отметить, что ценовые параметры кредитов, такие как процентные ставки тоже напрямую зависят от сроков. Информация по средневзвешенным процентным ставкам без учета ОАО «Сбербанк России» по состоянию на январь 2013-2015 гг. приведена на рисунке 2.2 [10,32].

Таблица 2.1 – Средневзвешенные процентные ставки (2013-2015), % годовых

Данные демонстрируют тенденцию к росту процентных ставок. Ставки по кредитам физических лиц до 1 года выросли на 3,08 %, а по долгосрочным кредитам на 0,93 %. Кредиты организациям подорожали на 9,82 % и на 4,85 % годовых соответственно.

По состоянию на 1 декабря 2017 года объем кредитов, предоставленных организациям, составил 29 207 млрд. руб., что на 6 708 млрд. руб. больше, чем три года назад.

Ситуацию на период 2016-2017 гг. можно проанализировать, опираясь на следующий рисунок [10,32].

Таблица 2.2 – Средневзвешенные процентные ставки (2016-2017), % годовых

| Операции | Срок | Январь 2016 | Январь 2017 |

| Кредиты физическим лицам | до 1 года, включая "до востребования" | 25.85 | 22.88 |

| свыше 1 года | 18.49 | 16.85 | |

| Кредиты нефинансовым организациям | всего до 1 года, включая "до востребования" | 13.48 | 11.73 |

| в том числе субъектам малого и среднего предпринимательства | 16.56 | 14.77 | |

| всего свыше 1 года | 13.78 | 12.78 | |

| в том числе субъектам малого и среднего предпринимательства | 16.20 | 14.15 |

Данные демонстрируют тенденцию к понижению процентных ставок в сравнении с предыдущим периодом (2013-2016 гг.). Так в январе 2017 года по сравнению с январем 2016 ставки по кредитам физических лиц до 1 года снизились на 2,97% (и на 6,4 % по сравнению с январем 2015), аналогично по долгосрочным кредитам на 1,64% (5,78%). Кредиты организациям подешевели на 1,75% (8,09 %) и на 1% (4,57 %) годовых соответственно.

На сегодняшний день наблюдается расширение потребительского кредитования в России.По сообщению Национального бюро кредитных историй (НБКИ)[9,32],объем потребительских кредитов, выданных в России в первом полугодии 2017 года, вырос на 38,4%.По данным НБКИ, с начала года объем выдачи потребительских кредитов в России составил 986,2 млрд руб. За аналогичный период в 2016 году — 712,4 млрд руб.

В НБКИ отметили, что самые высокие темпы роста объемов выданных потребительских кредитов были зафиксированы в Санкт-Петербурге (58,4%), Белгородской области (52,8%), Волгоградской (50,8%) и Архангельской (50,3%) областях. Наименьшие — в Ярославской области (13,1%), Республике Саха (Якутия) (16,2%), Самарской области (22,5%) и Приморском крае (23,4%).

За прошедшую пару лет банки ужесточали свою кредитную политику [1, 32] и сознательно сокращали объемы потребительского кредитования, выдавая кредиты только гражданам, имеющим хорошую кредитную историю и низкую долговую нагрузку. Но благодаря стабилизации национальной экономики и адаптации к текущей ситуации на рынке, банки стали находить возможности для расширения необеспеченного кредитования.

В мае 2017 российскими банками было зафиксирован всплеск потребительского кредитования. По сообщению в пресс-службе Сбербанка, выдачи потребительских кредитов в мае составили более 76 млрд руб. Они связывают данный прирост выдач с последовательным понижением ставок.

Другим наиболее распространенном продуктом кредитного рынка является ипотечный кредит.

Рис. 2.3. Выдача ипотеки в январе (в млрд. руб.)

Данный рисунок показывает, как объем выданных ипотечных кредитов за январь 2017 года вырос на 15% до 71 млрд. рублей и вернулся на уровень 2014 года.

За период: январь-февраль 2017 года наблюдается беспрецедентное снижение процентных ставок по ипотечным кредитам крупнейших ипотечных кредиторов (Сбербанка, ВТБ, АИЖК). Сегодня ипотечный кредит на приобретение строящегося жилья на общих условиях можно взять по ставке 10,9%.

Уровень ипотечных ставок на первичном рынке жилья опустился еще ниже, чем в период действующей государственной программы субсидирования, и находится на исторических минимумах. Еще никогда ставки по ипотеке на новостройки не были такими низкими.

Активное сокращение задолженности по валютным кредитамспособствуетулучшению качества ипотечных кредитов: с начала 2016 года она сократились более чем в 2 раза и достигла 65,2 млрд руб. (менее 1,5% всей задолженности по ипотеки). Это – минимальный объем за последние 10 лет.

Проанализировав состояние на кредитном рынке за последнее несколько лет и рассмотрев статистику работы его составляющих, можно сделать определенные заключения.

К 2017 году возрастают объемы кредитования в стране, но при этом значительно уменьшается число кредитных организаций; увеличиваются объемы кредитования физических и юридических лиц, наблюдается понижение средневзвешенных процентных ставокпо кредиту; происходит отток ликвидности и сокращение за должностибанков, снижение уровня инфляции; возрастает количество проводимых сделок на рынке капиталов;улучшается общая макроэкономическая и геополитическая ситуация.

Дата добавления: 2018-04-15; просмотров: 588; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!