Понятие,сущность,функции и структура кредитного рынка

В этом разделе курсовой работы будет дано определение понятию «кредитный рынок», а также рассмотрена его структура и функции, которые он выполняет. Теоретическая база, изложенная в этой главе,будет являться опорой для последующего анализасостояния кредитногорынка, а так же выявленияпроблем и перспектив развития.

Для начала приведем несколько определений понятию «кредитный рынок»:

С функциональной точки зрения кредитный рынок — это совокупность экономических отношений по поводу купли-продажи ссудного капитала в целях обеспечения непрерывности осуществления воспроизводственного процесса, а также удовлетворения потребностей в нем государства и населения. На таком рынке аккумулируются свободные денежные средства (ресурсы) хозяйствующих субъектов, государства, а также личные сбережения граждан, которые затем трансформируются в объект продажи (ссудный капитал) и перераспределяются на условиях возвратности, срочности и платности в соответствии со спросом и предложением на них [5; 32].

С институциональной точки зрения – это совокупность кредитно- финансовых организаций, валютно-фондовых бирж, осуществляющих посредничество при движении временно свободных средств от продавцов (владельцев) к покупателям (пользователям)[5; 32].

Основными участниками кредитного рынка являются[4;32]:

Кредиторы – владельцы свободных денежных ресурсов, превращаемых в ссуды (предприятия,население,государство).

Посредники в лице кредитно-финансовых организаций, осуществляющих привлечение денежных средств и последующее предоставление его заемщикам на возвратной и платной основе;

Заемщики – любые лица, которые получают заем на возвратной основе с определенной процентной платой.

Ниже будет представлена схема,которая проиллюстрирует взаимоотношения участников кредитного рынка:

| Кредитор |

| Кредит |

| Заемщик |

| Погашение ссуды |

| предоставлениессуды |

| Погашение ссуды |

| предоставлениессуды |

| Кредитный рынок |

Рисунок1.1 – Взаимоотношения кредиторов и заемщиков

На рисунке продемонстрированы взаимоотношения участников кредитного рынка, стрелочками показаны направления перемещения денежных или иных материальных ресурсов между участниками – так осуществляется работа кредитного рынка

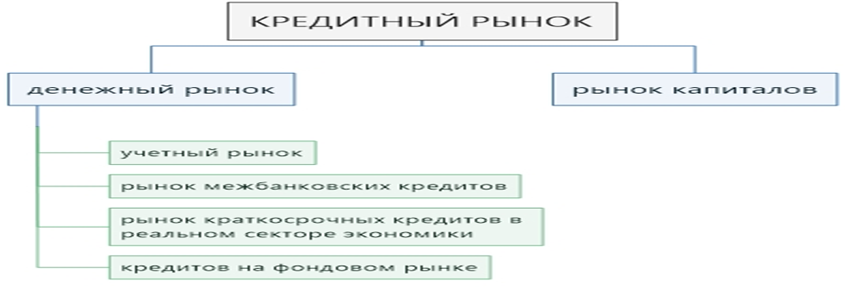

Структурно кредитный рынок можно представить следующим образом:

Рисунок 1.2 – Структура кредитного рынка

Денежный рынок представляет собой совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств. Он так же подразделяется на учетный рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном секторе экономики и кредитов на фондовом рынке [4; 32].

Рынок капиталов – это совокупность среднесрочных и долгосрочных кредитных операций, которые обслуживаютв первую очередь движение основных средств [4; 32].

Учетный рынок – это часть денежного рынка, где осуществляется перераспределение краткосрочных денежных средств между кредитными институтами путем купли-продажи векселей и ценных бумаг со сроками погашения до одного года [4; 32].

Межбанковское кредитование – это привлечение и размещение банками между собой свободных денежных ресурсов в форме вкладов (депозитов) и кредитовна договорных началах.Поскольку банку выгоднее размещать свои кредитные ресурсы в других банках, так как гарантия возврата кредита с их стороны выше, чем со стороны другого юридического лица [4; 32].

На рынке краткосрочных кредитов, как видно из названия, осуществляется предоставление краткосрочных кредитов, т.е. срок погашения ссуды составляет один год [4; 32].

Фондовый рынок – это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками [4; 32].

В условиях рыночной экономики кредитный рынок выполняет ряд важнейших функций, с их помощью он воздействует на все стороны хозяйственной жизни.Ниже будет предоставлении список этих функций [4; 32]:

Аккумуляционная – способность накапливать временно свободные средства хозяйствующих субъектов, государства и населения и превращать их в ссудный капитал, приносящий их владельцам доход в виде процента.

Перераспределительная – перенос свободного капитала из одной сферы деятельности в другую.

Инвестиционная – выдача долгосрочных кредитов.

Стимулирующая – создание условий для вовлечения свободных экономических ресурсов в кредитный оборот.

Регулирующая – определяет соотношение спроса и предложений, создавая базу для их альтернативного вложения,например,в государственные ценные бумаги, страховые полисы, иностранную валюту, драгоценные металлы.

Социальная – разделение ресурсов продавцов и покупателей, тем самым создавая возможность для достижения социальной справедливости в национальной экономике.

Информационная – роль источника знаний, вселений о рыночной процентной ставке, видах кредитных продуктов, их цене, условиях получения и способах оформления кредитов.

Дата добавления: 2018-04-15; просмотров: 757; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!