ГЛАВА 2. АНАЛИЗ КРЕДИТНОГО РЫНКА РОССИИ

Анализ состояния денежного рынка и рынка капиталов

В предыдущей главе говорилось о том, что кредитный рынок довольно широкая система, включающая в себя множество составляющий, поэтому целесообразней будет провести анализ кредитного рынка через анализ денежного рынка и рынка капиталов.

Для начала рассмотрим, в целом, ситуацию на кредитном рынке за последнее несколько лет [10, 32].

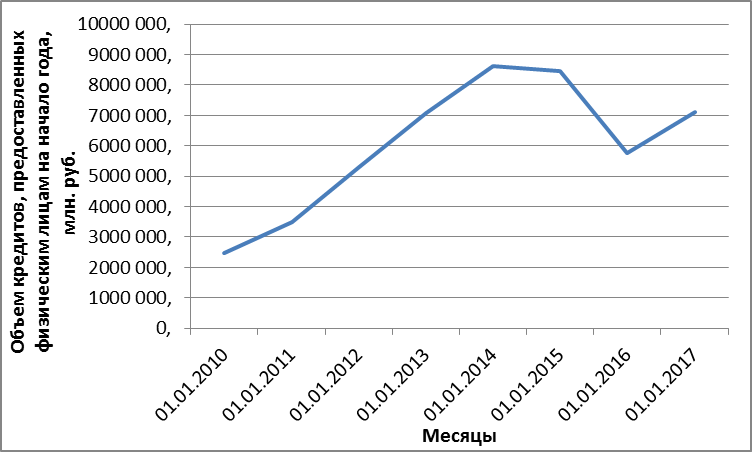

В России бурное развитие кредитного рынка началось в районе 2000-х гг. Объем выданных потребительских кредитов, по официальным данным Центрального Банка Российской Федерации (ЦБ РФ), стремительно увеличивался год за годом. В первую очередь, это было связано с ростом национальной экономики, реальных доходов населения, а, соответственно, и потребностей людей. Во-вторых, распространенность и доступность кредитных услуг обусловлена популяризацией кредитной культуры по западному образцу, при которой население активно пользуется кредитами вследствие их доступности и удобства пользования. После кризиса 2008-2009 гг. ситуация изменилась (рис. 1).

Рис. 2.1. Динамика объема кредитов, предоставленных физическим лицам на начало года, млн. руб., 2010-2017 гг.

Доверие к кредитным организациям упало, а вместе с ним и объем выданных кредитов физическим лицам. Как видно на рис. 1., восстановление возрастающего тренда произошло в начале 2010 г. и продолжилось до начала 2014 г. Однако новый кризис, экономические санкции, рост напряженности в обществе вновь ослабили уровень доверия к кредитам. По графику видно, что за последний год заметен рост объема выданных кредитов, вернувшегося к уровню 2013 г.

|

|

|

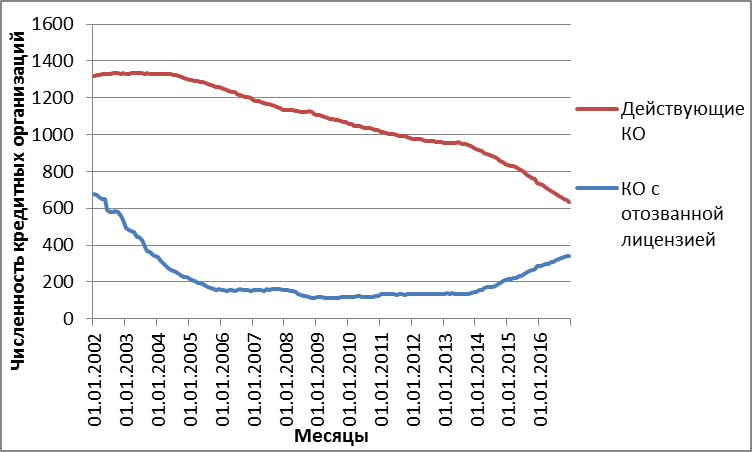

Далее будет проанализирована динамика кредитных организаций, имеющих лицензию на осуществление банковских операций, а также кредитных организаций, у которых эта лицензия была отозвана, за период с 2002 г. по 2016 г. (рис. 2).

Рис. 2.2. Динамика численности действующих кредитных организаций, имеющих право на осуществление банковских операций, и численности кредитных организаций, у которых отозвана лицензия на осуществление банковских операций, 2002 - 2016 гг.

Из представленного рисунка наглядно видно, что количество банков постоянно снижается. Основной причиной является работа Центрального банка по ликвидации неблагополучных игроков банковского сектора. В 2014 году ЦБ РФ продолжал работу по отзыву лицензий у банков, начатую осенью 2013 года. Так январе 2014 г. были отозваны лицензии у следующих банков: “Имбанка”, банк “Надежность”, “Мой банк”, ООО КБ “Природа”. Самыми крупными игроками, разорившимися в 2013 году, наряду с «Мастер-банком», стали «Инвестбанк» и банк «Пушкино».Агентство по страхованию вкладов вынуждено было выплатить вкладчикам 30,6 и 20,2 миллиарда рублей соответственно. А клиентам «Мастер-банка» пришлось заплатить 31,2 миллиарда рублей. Следует добавить, что в 2017 году Банком России была отозвана лицензия у ПАО БАНК «ЮГРА», который ещё в 2016 году входил в список 30 крупнейших банков страны. После отзыва лицензий у этих банков Такая политика способна вызвать большее доверие население к банковской системе.

|

|

|

Ситуацию на денежном рынке можно определить, ссылаясь на данные предоставленные следующим источником [12, 32].

Для ставок межбанковского рынка майский налоговый период прошелпрактически незаметно. Всю вторую половину месяца ставка MosPrime o/n в среднем находилась на уровне ключевой ставки ЦБ, а ставка Ruonia даже опускалась ниже 9% годовых в перерывах между платежами.

К середине мая 2017 года банки подходили с объемом остатков на корсчетах в ЦБ на уровне 2,5 трлн руб., а уже к началу июня запасы ликвидности сократились до 1,5 трлн руб. Однако такая отрицательная динамика остатков была вызвана не столько оттоком ликвидности на налоговые платежи, сколько погашением ресурсов Федерального казначейства. Так, совокупная задолженность банков по депозитам и операциям РЕПО с Росказначейством за вторую половину мая сократилась почти на 800 млрд руб. При этом банки возвращали бюджетные средства по собственной инициативе, так как на протяжении почти всего налогового периода спрос на ежедневных и недельных аукционах РЕПО, а также на новых депозитных аукционах Росказначейства оставался вблизи минимальных отметок или вовсе отсутствовал.

|

|

|

По оценке Минэкономразвития, инфляция в мае уже могла достигнуть и даже оказаться ниже целевого уровня ЦБ в 4%. Кроме того, в последнем пресс-релизе основным источником инфляционных рисков Банк России называл возможную волатильность мировых товарных и финансовых рынков, связанную в том числе с переговорами по ограничению добычи нефти странами-экспортерами. К настоящему моменту данное событие осталось позади и существенно не изменило баланс сил на рынке нефти, уже не представляя угроз для финансовой стабильности и курса рубля.

Ситуацию на рынке капиталов на сегодняшний день можно оценить на основе интервью, данногоРИА Новости Дмитрием Болясниковым,исполнительным директором управления рынков акционерного капитала "ВТБ Капитал" [11, 32].

По его словам, этот год по количеству и по объему проведенных сделок на рынке капиталов значительно превышает предыдущий 2016. В прошлом году суммарный объем размещений составил 1,8 миллиарда долларов, в этом году цифра уже превышает 2 миллиарда долларов.

|

|

|

Наблюдается восстановление спроса на российские активы, улучшение общей макроэкономической и геополитической ситуации, открываются возможности для масштабных транзакций, в том числе исключительно с листингом на Московской бирже.

Нельзя не отметить тот факт,что рост цен на нефть, их стабилизация на более высоком уровне относительно первого полугодия 2016, укрепление национальной валюты, улучшение макроэкономической ситуации в России и на международных рынках способствуют восстановлению рынка.

Дата добавления: 2018-04-15; просмотров: 536; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!