Фискальная политика государства: сущность, задачи и пути реализации. Кривая Лаффера

Фискальная или бюджетно-налоговая политика - это совокупность средств и мероприятий государства, направленных на изменение порядка государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей. Она проводится с целью аккумулирования финансовых ресурсов и воздействия на достижение макроэкономической стабильности, перераспределение ресурсов и доходов, обеспечение полной занятости, производство неинфляционного продукта, а в сочетании с мерами кредитно-денежной политики оказывает влияние на чистый экспорт (импорт) товаров и услуг.

Основными инструментами налогово-бюджетной политики являются налоговые и бюджетные регуляторы. К налоговым регуляторам относятся виды налогов и платежей, их структура, объекты обложения, субъекты платежей, источники налогов, ставки, льготы, санкции, сроки взимания, способы внесения.

Бюджетные регуляторы - это уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между государственным бюджетом и внебюджетными фондами, бюджетная классификация статей доходов и расходов и др.

Фискальная политика в зависимости от механизма реагирования на изменения экономической ситуации подразделяется на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм ее функционирования, конкретизируются формы и методы регулирования.

Дискреционная фискальная политика основывается на решениях правительства, которое, манипулируя налоговыми ставками или структурой налогообложения, уровнем государственных расходов, воздействует на формирование совокупного спроса и совокупного предложения, реальный объем национального продукта, уровни занятости, инфляции и цен.

Автоматическая бюджетно-налоговая политика, обусловленная возможностью автоматических изменений уровня государственных расходов и налоговых поступлений при перемене экономических условий, формируется независимо от решений правительства.

Это политика встроенных стабилизаторов - механизмов, работающих в режиме саморегулирования и компенсирующих изменения в общем объеме и структуре плановых затрат и инвестиций. Встроенные стабилизаторы могут повышать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада и увеличивать положительное сальдо (или уменьшать дефицит) в период инфляции без принятия специальных решений со стороны правительства.

К встроенным стабилизаторам относятся: налоги, пособия по безработице, социальные выплаты, которые служат для ослабления реакции экономической системы на изменения объема производства товаров и услуг, уровня цен и процентных ставок. Ведущая роль здесь принадлежит налогам.

Действие встроенных стабилизаторов объясняется следующим образом. В период спада растет безработица и автоматически увеличиваются расходы бюджета на выплату социальных пособий, следовательно, растут доходы населения и совокупный спрос. В период подъема складывается противоположная ситуация.

Правительства проводят дискреционную, так называемую стабилизационную, фискальную политику, которая в зависимости от фазы экономического цикла может быть сдерживающей или стимулирующей (дефицитной).

Сдерживающая фискальная политика проводится на этапе экономического подъема с целью преодоления инфляции, вызванной избыточным спросом. Она направлена на ограничение деловой активности, уменьшение реального объема ВНП по сравнению с его потенциальным уровнем. Механизм реализации сдерживающей политики предполагает увеличение чистых налогов (разность между доходом правительства, полученным от взимания налогов, и правительственными трансфертными платежами) или их рост в сочетании с уменьшением правительственных расходов (закупок и заказов), что компенсирует ожидаемое оживление совокупного спроса в частном секторе экономики.

Стимулирующая (дефицитная) фискальная политика осуществляется в период спада производства при значительном уровне безработицы посредством мероприятий, направленных на снижение чистых налогов или на сочетание снижения чистых налогов с увеличением государственных расходов.

Стабилизационное воздействие налогов и государственных расходов на экономическое развитие обусловлено тем, что они обладают мультипликационным эффектом и оказывают прямое влияние на совокупный спрос, объем национального производства, занятость населения. Так, в период спада правительства, стимулируя государственные расходы, вызывают мультипликационный рост потребительских расходов и множительный эффект инвестиций.

Мультипликатор государственных расходов МРг, равный отношению 1/(1 — MPC),

где MPC - предельная склонность к потреблению, показывает приращение ВНП в результате роста государственных расходов на закупку товаров и услуг.

При значительном уровне безработицы государство проводит стимулирующую политику в форме сокращения налогов. Более низкие налоги вызывают увеличение доходов домашних хозяйств, что ведет к увеличению расходов и росту совокупного спроса, цен, расширению объема производства и совокупного предложения, а в результате - к повышению реального ВВП. Их снижение также стимулируют рост сбережений домашних хозяйств и увеличение прибыльности предпринимательских инвестиций, что, в свою очередь, способствует повышению нормы накопления капитала, расширению производства, снижению безработицы и увеличению национального продукта. Следовательно, налоги также приводят к мультипликационному эффекту.

Мультипликатор чистых налогов МРн - это отношение величины смещения совокупного спроса к величине заданного изменения реальных чистых налогов. Его абсолютная величина определяется по формуле МРн = МРг - 1.

Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение величины национального продукта. Налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению:

Это объясняется тем, что государственные расходы являются составляющей совокупных расходов, а налоги выступают фактором, влияющим только на потребление - одну из переменных совокупных расходов. Кроме того, если каждая денежная единица, использованная на закупку товаров и услуг, оказывает прямое воздействие на прирост ВНП, то при сокращении налогов только одна часть сэкономленных доходов семейных хозяйств идет на потребление, поскольку другая уходит на сбережения.

Выбор правительством форм и методов осуществления стабилизационной фискальной политики зависит от используемой концептуальной модели государственного регулирования. В теории и практике государств с рыночной системой выделяются две такие модели - неокейнсианская и неоклассическая.

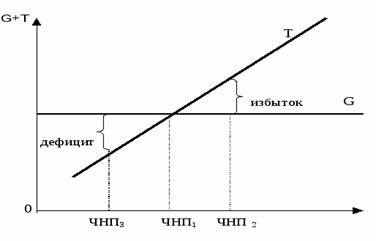

Дж. Кейнс особое значение придавал недискреционной бюд-жетно-налоговой политике, которая, по его мнению, способна амортизировать кризис. Встроенная стабильность возникает вследствие наличия функциональной зависимости между налогами и национальным доходом. Так, величина собираемого чистого налога варьируется пропорционально величине чистого национального продукта (ЧНП), следовательно, по мере изменения уровня ЧНП возможны автоматические колебания (увеличение или уменьшение) размеров налоговых поступлений и возникающих бюджетных дефицитов и излишков (рис. 28).

Рис.28 - Встроенная стабильность: Т – налоговые поступления, G – государственные расходы

Как показано на рис.28, размер автоматически возникающих бюджетных дефицитов и излишков, а следовательно, и встроенная стабильность зависят от восприимчивости изменений в налогах к изменениям величины ЧНП. Если налоговые поступления энергично изменяются вслед за изменением ЧНП, то наклон линии Т будет крутым, а вертикальное расстояние между Т и G, т. е. дефицит государственного бюджета, или его избыток, - большим. При незначительных изменениях налоговых поступлений наклон будет пологим, элементы встроенной стабильности незначительными.

Антиинфляционный эффект заключается в том, что по мере роста ЧНП происходит автоматическое повышение налоговых поступлений, которое со временем обусловливает сокращение потребления, сдерживает избыточный инфляционный рост цен, а в итоге вызывает понижение ЧНП и занятости. Следствием этого становится замедление экономического подъема и формирование тенденции к ликвидации дефицита государственного бюджета и образованию бюджетного излишка.

Таким образом, в кейнсианской теории основным показателем фискальной политики является изменение бюджетной позиции, т. е. величины дефицита или излишка федерального бюджета.

Неоклассическая модель налогового регулирования основывается на теории «экономики предложения», представители которой обосновали вывод, что одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов.

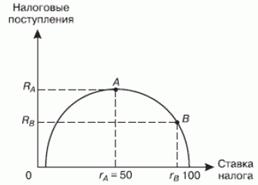

Для этого они использовали бюджетную концепцию А. Лаффера, где главной переменной величиной являются предельные ставки налогов. Так, если предельные ставки достигают достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, а следовательно, снижаются и общие налоговые поступления. Уменьшение предельных налоговых ставок вызывает противоположный эффект.

Анализ последствий снижения налогов для государственных финансов осуществляется на основе кривой Лаффера. Считая, что налоговые поступления являются продуктом налоговой ставки и налоговой базы, Лаффер проследил графическую взаимосвязь между ними (рис. 29) и пришел к выводу, что эффект воздействия изменения норм обложения на бюджетные поступления зависит от величины эластичности выпуска продукции по налоговой ставке. Когда ее величина достигает 1, налоговые поступления начинают сокращаться. Таким образом, по мере роста норм обложения от 0 до 100% поступления в государственный бюджет будут расти от 0 до некоторого максимального уровня, а затем вновь начнут снижаться до 0 в связи с тем, что более высокие налоговые ставки сдерживают экономическую активность и сокращают налоговую базу.

Рис 29 – Кривая Лаффера

Кривая Лаффера не устанавливала количественных критериев, они были разработаны позднее. Определено, что все налоговые изъятия из прибыли не должны превышать ее половины, так как в противном случае нарушается действие производственно-стимулирующей функции налога и он начинает оказывать дестабилизирующее влияние на экономическую деятельность. Оптимальным считается налоговое изъятие 1/3 прибыли, или 30-40 % ее величины.

Таким образом, неокейнсианцы строят механизм налогового регулирования на основе изменений уровня налогов (их снижения как средства проведения антициклической политики, повышения в годы оживления с целью сдерживания деловой активности), а неоклассики - на основе широкомасштабного и целенаправленного снижения общего уровня налогов для поддержания высокого уровня сбережений и инвестиций, а также расширения общих налоговых поступлений.

Для определения эффективности фискальной политики используются различные показатели.

Уровень (норма) налогообложения выступает общим количественным показателем деятельности государства в сфере налогообложения. Он исчисляется как отношение суммы налоговых поступлений к величине ВВП или национального дохода.

Данный показатель не является нормативным и различается в зависимости от специфики государства. Но при его увязке с уровнем душевого дохода норму налогообложения можно использовать для оценки меры жесткости налоговой политики. Так, по результатам корре- ляционно-регрессивного анализа данных по 82 странам, в государствах с уровнем дохода на душу населения менее 1000 дол. США «теоретический» уровень налогового давления должен составлять не более 30 % к ВВП.

Практическая значимость оценки налогового потенциала, пер-спектив роста уровня налогообложения состоит в том, что она является одним из показателей возможности увеличения объема мобилизуемых внутренних финансовых ресурсов, критерием для определения платежеспособности государства.

Кроме того, для определения уровня налоговой нагрузки на микро- и макроуровнях используются следующие показатели:

- предельная налоговая ставка (отношение абсолютных изменений сумм доходов, поступивших в бюджет, и абсолютного изменения ВВП);

- эластичность совокупных налоговых поступлений по доходу (коэффициент эластичности, показывающий степень оживления доходов);

- налоговый мультипликатор и индекс концентрации, отражающие степень контроля государства;

- « уровень централизации финансовых ресурсов.

Средством достижения целей фискальной политики является бюджетно-налоговый механизм, который включает совокупность различных организационно-правовых форм и методов, используемых государством для реализации стабилизационной политики, а также ее институциональное оформление.

Правительства в зависимости от экономических условий и этапа развития национальной экономики выбирают формы бюджетно-налогового воздействия, которые подразделяются на прямые и косвенные.

Прямая форма регулирования предполагает использование в основном инструментов бюджетного регулирования, среди которых - субсидии, субвенции, дотации отдельным предприятиям и отраслям, регионам; целевые кредиты; государственные закупки товаров и услуг; государственные инвестиции.

Косвенная форма регулирования основывается на сочетании бюджетных и налоговых регуляторов, с помощью которых государство может воздействовать на финансовые возможности производителей, размеры платежеспособного спроса, инвестиции, расходы предприятий, инфляционные процессы, бюджетный дефицит, государственный долг и др. Среди косвенных форм регулирования - налоги и налоговые льготы, взносы в фонды социального страхования, государственные займы и др.

Правительства с целью реализации стабилизационной политики, оказания стимулирующего или сдерживающего воздействия на экономику используют многообразные методы бюджетного регулирования:

- налоги и налоговые льготы;

- прямое бюджетное финансирование общегосударственных программ (природоохранных, инвестиционных, приватизации, развития топливно-энергетического комплекса, создания новых рабочих мест, финансирования фундаментальных научных исследований и др.);

- субсидирование некоторых отраслей, предприятий, хозяйств для выравнивания экономических условий хозяйствования;

- субсидирование цен (льготные тарифы на электроэнергию и воду для отдельных районов и др.);

- выдачу беспроцентных и льготных кредитов в виде займов под низкий процент, долгосрочных займов, дотаций по кредитам, а также гарантий банковских ссуд для фермерских хозяйств, венчурных фирм, предприятий, проводящих конверсию;

- создание за счет бюджетных ресурсов особых фондов и резервов для предотвращения диспропорций в развитии экономики, поддержания предприятий и др. (стабилизационные фонды, материальные резервы, фонд непредвиденных расходов);

- предоставление государственных инвестиций отсталым регионам, используемым для размещения предприятий национализированных отраслей, строительства производственных зданий широкого назначения;

- введение надбавок за каждое вновь созданное рабочее место с целью поощрения создания новых высокотехнологичных пройз- водств, а также надбавок к инвестициям для поощрения вложений в отсталые регионы;

- социальное регулирование для обеспечения социальных гарантий через распределение бюджетной части национального дохода на развитие социальной сферы, создание социально-культурных учреждений, оказание помощи отдельным слоям населения (пособия, пенсии, индексация доходов);

- экологические сборы, используемые на охрану окружающей среды;

- оказание помощи (технической, в размещении рекламы, реализации продукции, экспорте) частным предприятиям.

Правительства используют также огромный арсенал методов налогового регулирования экономики на микро- и макроуровне, среди которых выделяются:

- методы, связанные с видами, ставками, структурой налогов (введение новых или повышение ставок действующих налогов; манипулирование величиной ставок налогов на определенной территории или в определенный промежуток времени; изменение структуры налогов; использование прогрессивной системы налогообложения; дифференциация ставок налогов по отраслям и видам производств; использование разнообразных систем подоходного обложения корпораций);

- методы, связанные с льготами и скидками, в том числе поощряющими деловую активность, стимулирующими миграцию капитала, развитие экспортного производства, предпринимательства, научных исследований и др. (льготы и скидки на личные доходы налогоплательщиков; система ускоренной амортизации; инвестиционный налоговый кредит; льготы отдельным отраслям и компаниям; скидки на прибыль малого бизнеса и убыточных предприятий; вычеты из налоговой базы расходов на научные исследования; льготы при обложении доходов от прироста капитала; льготы, стимулирующие частные инвестиции в акции, а также предприятиям, создающим рабочие места, иностранным инвесторам в оффшорных зонах, налоговых гаванях и др.);

- методы, связанные с гармонизацией и унификацией национальных налоговых систем (согласование налоговых законодательств, унификация ставок по ведущим видам налогов, структур налогообложения, механизмов изъятия налогов, состава налого-облагаемых доходов).

Дата добавления: 2018-04-15; просмотров: 532; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!