Эмиссионная политика и ее характеристика

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиций финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы:

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

2. Определение целей эмиссии.

3. Определение объема эмиссии.

4. Определение номинала, видов и количества акций.

5. Оценка стоимости привлекаемого капитала.

Стоимость привлекаемого капитала оценивается по двум параметрам: а) предполагаемому уровню дивидендов; б) затратам по выпуску акций и размещению эмиссии.

|

|

|

6. Определение эффективных форм открытого размещения акций.

7. Установление цен начальной котировки акций.

8. Регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств.

9. Обеспечение ликвидности акций в процессе обращения.

Для избежания резкого падения рыночных цен на акции в период реализации эмитированного их объема обеспечивается система мер по поддержанию их ликвидности на фондовом рынке.

Критерии измерения эффективности использования собственного капитала

Для оценки эффективности использования собственного капитала применяют систему показателей, характеризующих финансовую устойчивость, доходность и деловую активность предприятия (корпорации).

В состав измерителей финансовой устойчивости включают следующее.

1. Коэффициент автономии Ка :

где СК — собственный капитал на последнюю отчетную дату; К — общий объем капитала на последнюю отчетную дату по пассиву баланса.

Рекомендуемое значение показателя более 0,5 (или свыше 50%).

2. Собственный капитал в обороте предприятия Соб:

где ВОА — внеоборотные активы на последнюю отчетную дату по бухгалтерскому балансу. Наличие собственного капитала в обороте (собственных оборотных средств) — важный измеритель финансовой стабильности предприятия. Отсутствие собственного капитала в его обороте свидетельствует о том, что все оборотные средства хозяйствующего субъекта, а также часть внеоборотных активов (в случае отрицательного значения показателя) образованы за счет заемных источников,

|

|

|

3. Коэффициент устойчивого экономического роста Куэр:

где Рчп — реинвестированная чистая прибыль за период (чистая прибыль, направленная на финансирование внеоборотных активов); СК — средняя за период стоимость собственного капитала.

4. Коэффициент структуры собственного капитала Кс:

где инвестированный капитал - уставный капитал + добавочный капитал; накопленная прибыль = резервный капитал + нераспределенная прибыль.

К показателям рентабельности собственного капитала относятся:

где Рск — рентабельность собственного капитала, %; ЧП — чистая прибыль за расчетный период; СК — средняя стоимость собственного капитала за расчетный период; Рак — рентабельность акционерного капитала; АК — средняя за расчетный период стоимость акционерного капитала; Рча — рентабельность чистых активов, %; ЧА — средняя стоимость чистых активов за расчетный период.

|

|

|

Для оценки рентабельности собственного капитала и факторов, повлиявших на ее величину в отчетном периоде по сравнению с базисным, используют трехфакторную модель Дюпона:

где ВР — выручка (нетто) от продажи товаров (продукции, работ, услуг); А — средняя за расчетный период стоимость активов (имущества); ЧП — чистая прибыль за расчетный период; СК — средняя за расчетный период стоимость собственного капитала.

Данная формула позволяет установить, какие факторы в наибольшей степени повлияли на колебание доходности собственного капитала, и выяснить, в чем причины данного изменения:

• в колебаниях рентабельности продаж (ЧП/ВР);

• в колебаниях оборачиваемости активов (ВР/А);

• в колебаниях структуры капитала (А/СК);

• или в сопряженном воздействии указанных факторов.

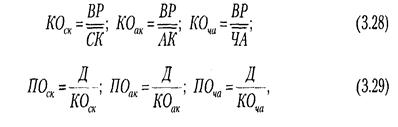

Оборачиваемость собственного капитала выражают коэффициентом оборачиваемости и продолжительностью одного оборота в днях:

где КОск, КОак, КОча — коэффициенты оборачиваемости собственного капитала, акционерного капитала и чистых активов, число оборотов; ПОск, ПОак, ПОча —продолжительность одного оборота собственного капитала, акционерного капитала и чистых активов, дни; ВР — выручка (нетто) от реализации (продукции, работ, услуг) в рыночных ценах; Д — число дней в расчетном периоде (год — 365 дней, квартал — 90 дней),

|

|

|

Категория «собственный капитал» тесно связана с понятием «чистые активы» акционерного общества. Чистые активы хозяйственного товарищества или общества не могут быть ниже величины уставного (складочного) капитала:

Дата добавления: 2018-04-05; просмотров: 357; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!