Англия: Рейтинговая система оценки RATE

Применяется Банком Англии для оценки финансового состояния банков с 1997 года. Включает в себя три взаимосвязанных блока:

· оценка риска (Risk Assessment);

· инструменты надзора (Tools);

· оценка эффективности применения инструментов надзора (Evaluation).

Оценка риска осуществляется по 9 оценочным факторам (критериям). Показатели разделены на 2 категории:

· Категория риска банковского бизнеса – 6 факторов: капитал, активы, рыночный риск, доходность, обязательства, бизнес.

· Категория контроля за рисками – 3 фактора: внутренний контроль, организация, менеджмент.

На основе предварительной оценки и данных полученных от банка осуществляется итоговая оценка. Она строится на основе компьютерных расчетов и состоит из двух частей:

1. Обзор финансовой позиции, выводы о финансовой устойчивости банка и адекватности применяемых надзорных мер

2. Числовой рейтинг по каждому рейтингу и сводный рейтинг, рассчитанный на основе средней арифметической с учетом мнения специалиста Банка Англии.

Оценка и анализ привлеченных ресурсов коммерческого банка

Преобладающую долю в общей сумме ресурсов, которыми располагают коммерческие банки, занимают привлеченные средства, или обязательства банка. При анализе привлеченных средств учитывают следующие их виды:

остатки на расчетных, текущих счетах его клиентов;

остатки на счетах по учету обращаемых на рынке долговых обязательств, выпущенных банком (депозитные, сберегательные сертификаты, облигации);

|

|

|

собственные векселя, выпущенные банком; срочные депозиты, открытые физическим и юридическим лицам, межбанковские кредиты.

При анализе объема привлеченных ресурсов важна их количественная и качественная оценка. Увеличение сумм привлеченных ресурсов свидетельствует о росте депозитной базы банка. При этом следует проанализировать качественную структуру. Чем выше доля привлеченных средств клиентов банка (предприятий и организаций) на долгосрочной основе, тем выше стабильная часть ресурсов коммерческого банка, что положительно влияет на его ликвидность и уменьшает зависимость от межбанковских займов. При анализе обязательств используются счета по учету депозитных операций банка по субъектам и срокам.

Одна из методик анализа депозитов содержит следующие показатели:

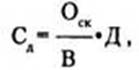

Средний срок хранения денежных средств определяется по формуле:

где Сд — средний срок хранения в днях;

Оск — средний остаток вкладов;

В — оборот по выдаче вкладов;

Д — количество дней в периоде.

Чем выше срок хранения вкладов, тем на более длительный срок их можно использовать в качестве ресурса кредитования.

|

|

|

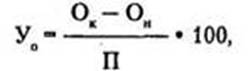

Уровень оседания средств, поступивших во вклады, рассчитывается по формуле:

где Уо — уровень оседания средств во вкладах, в процентах;

Ок — остаток вкладов на конец года;

Он — остаток вкладов на начало года;

П — поступления во вклады.

Уровень оседания средств во вкладах характеризует их стабильность, что позволяет банку использовать их как долгосрочный ресурс кредитования и повышает ликвидность банка.

Эффективность использования межбанковских кредитов можно оценить по коэффициенту доходности предоставляемых кредитов за определенный период времени по формуле:

и сопоставить ее с показателями формулы:

Такое сопоставление будет корректным, если сумма предоставленных межбанковских кредитов будет меньше суммы привлеченных межбанковских кредитов.

Дата добавления: 2018-04-05; просмотров: 553; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!