Методы экономического анализа, применяемые в аудите

В первую очередь применяются методы сравнения , взаимоувязки показателей отчетности

К способам измерения влияния факторов являются:

-1. Метод цепных подстановок, который используется для определения количественного влияния отдельных факторов на общий результативный показатель.

Суть данного метода заключается в последовательной замене плановой (базисной) величины факторного показателя на фактическую величину в отчетном периоде. Все остальные показатели остаются неизменными. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего второй и т.д.

2. Способ абсолютных разниц – является одной из модификаций элиминирования.

Элиминировать это значит устранить влияние всех факторов на величину результативного показателя. Этот метод исходит из того, что факторы изменяются независимо друг от друга. Сначала изменяется один, а все остаются без изменения. Потом изменяется второй, третий и т.д. при неизменности всех остальных. Это позволяет определить влияние каждого фактора на величину результативного показателя.

Способ абсолютных разниц заключается в том, что строится детерминированная факторная модель, т.е. результативный фактор выражается с помощью факторных с учетом данных базисного периода. Потом последовательно базисное значение фарного показателя заменяется на абсолютное отклонение по каждому факторному показателю. В последующих расчетах абсолютное отклонение заменяется на фактическое значение данного показателя.

3. Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателяза счеткаждого фактора определяется следующим образом:

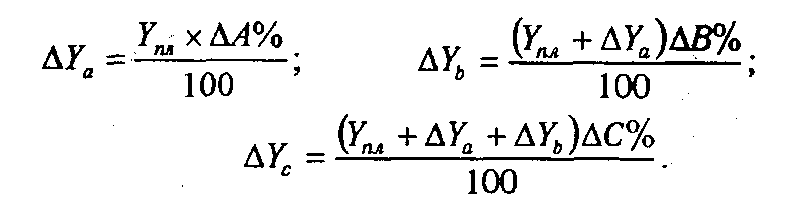

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ пропорционального деления и долевого участия применяется в

Аддитивных моделях типа V =  Xi и кратно-аддитивного типа

Xi и кратно-аддитивного типа

В первом случае, когда имеем одноуровневую модель типа V= а + b + с. расчет проводится следующим образом:

Интегральный способ в анализе хозяйственной деятельности, который применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы.

Дата добавления: 2018-04-04; просмотров: 620; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!