Излишняя бюрократия и сложность ведения бухгалтерского и налогового учета

1. Российские компании вынуждены вести учет в трех направлениях:

– бухгалтерский учет в соответствии с требованиями законодательства о бухгалтерском учете;

– налоговый учет в соответствии с требованиями налогового законодательства;

– учет в соответствии с правилами Международных стандартов финансовой отчетности (компании, которые в соответствии с требованием федерального законодательства должны составлять консолидированную финансовую отчетность).

В законодательстве Канады предусмотрена единая форма учета.

2. Громоздкость документооборота.

Российское законодательство, регулирующее бухгалтерский и налоговый учет, требует оформления большого количества документов на бумажных носителях, что приводит к необходимости составления двух-пяти документов по одной хозяйственной операции.

В Канаде количество документов, которыми оформляются хозяйственные операции, значительно меньше, чем в России.

3. Необходимость представления большого количества документов различным контролирующим и фискальным органам.

Органами контрольных мероприятий в рамках выездных, камеральных, встречных проверок запрашивается большое количество копий документов. За последний год ООО «Комбайновый завод "Ростсельмаш"» фискальным органам в копиях представило около 41 тыс. документов (количество проверок за год – 167).

В этой связи российские предприятия вынуждены содержать расширенный штат бухгалтерии и финансовой службы. Штат этих служб на предприятии в Ростовской области (аналогичном канадскому) составит не менее 65 человек, что в значительной степени увеличит издержки предприятия.

|

|

|

По усредненным расчетам, ежегодно на содержание этих служб потребуется 1805 тыс. долларов США, что на 1,005 млн долларов США выше текущих затрат на канадском заводе, где эти службы насчитывают 14 человек.

Также важно отметить, что система бухгалтерского учета и сложность документооборота в России приводит к тому, что менеджеры коммерческих отделов до 50% рабочего времени вынуждены тратить на сбор и подготовку документации. На канадском предприятии работа с документами сведена к минимуму – не более 10% рабочего времени.

Налоговая нагрузка

1. Налог на прибыль

Ставка налога на прибыль в Канаде составляет 35,0%. Однако с учетом различных вычетов и льгот по стимулированию НИОКР и модернизации производства эффективная ставка налога на прибыль составила на заводе в Канаде в 2012 году – 16,7%, что на 3,3% ниже, чем в России (ставка налога на прибыль в РФ – 20%).

В Канаде действуют следующие налоговые стимулы для модернизации:

• При приобретении оборудования разрешена его ускоренная амортизация (более высоким темпом, чем в России) – 30% от оставшейся суммы ежегодно.

|

|

|

В России разрешен амортизационный вычет в размере 30% только в первый год, в последующие годы – 7% (при десятилетнем сроке амортизации).

Таким образом, 70% стоимости оборудования в Канаде можно отнести на затраты (снизить налог на прибыль) в течение трех лет, в России – в течение шести лет. В этой связи осуществлять инвестиции в станки и оборудование в Канаде более выгодно.

• В Канаде действует программа налоговых вычетов на производственные инвестиции (Manufacturing Investment Tax Credit).

Налоговый вычет, направленный на развитие и модернизацию производства промышленной продукции, в провинции Манитоба составляет 10% от суммы капитальных вложений (инвестиции на приобретение оборудования, строительство и ремонт зданий и пр.). То есть при строительстве нового цеха стоимостью 10 млн долларов государство автоматически субсидирует заводу 1 млн долларов за счет снижения на эту сумму налога на прибыль (не налогооблагаемой базы, а именно выплаты по налогу). В России подобные вычеты отсутствуют.

• При проведении R&D*

любая компания в Канаде может в течение первого года амортизировать сразу все 100% понесенных расходов и дополнительно на ту же сумму снизить налогооблагаемую базу, то есть расходы на исследования и разработки учитываются в затратах в двукратном размере.

|

|

|

Например, если стоимость разработки трактора (включая все связанные издержки) составила 20 млн долларов США, база налога на прибыль может быть сокращена на 40 млн долларов США, то есть государство косвенно субсидирует производителя на 14 млн долларов США (40 х 0,35 = 14).

В России в отношении производства машин и оборудования данная мера отсутствует.

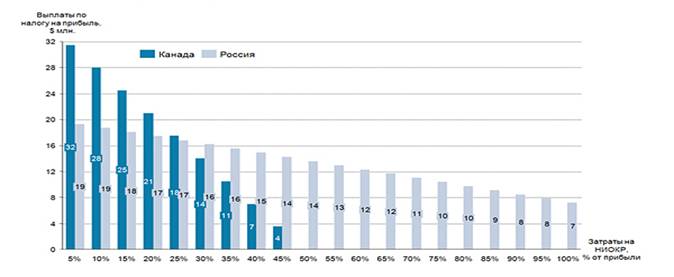

С учетом указанных программ построен график зависимости величины налога на прибыль от уровня затрат на НИОКР и модернизацию. Как следует из рисунка 2, при росте затрат канадских компаний на НИОКР величина налога на прибыль сокращается опережающими темпами. На уровне затрат на НИОКР в размере 50% от прибыли налог на прибыль достигает нуля. В России же низкая ставка стимулирует изъятие прибыли из бизнеса, а не инвестиции.

* Research and Development (исследования и развитие) – более широкое понятие, чем НИОКР, так как к ним относится заработная плата всех инженеров, конструкторов и рабочих технических центров, зарплата других сотрудников, принимающих участие в разработках, а также затраты на материалы и компоненты, обучение персонала, приобретение производственного, научного и измерительного оборудования, проведение испытаний, износ опытного образца и пр. Представления отчетов об исследованиях для подтверждения расходов не требуется.

|

|

|

Рисунок 2. Динамика величины налога на прибыль в зависимости от пропорции затрат на НИОКР из прибыли в России и Канаде (прибыль = 100 млн долларов США)

2. Оборотные налоги

В Канаде оборотный налог разделен на федеральную часть – аналог НДС (ставка 5%) и региональную – налог с продаж (ставка от 0% до 8%). Средний оборотный налог в Канаде составляет 10%. Суммарная ставка налога в Виннипеге, где расположен завод, составляет 12% (7% – местная, 5% – федеральная).

Ставка налога на добавленную стоимость в Российской Федерации – 18%.

3. Прочие налоги

Для завода в Канаде налог на недвижимость в 2012 году составил 1,176 млн долларов США. Данный налог рассчитывается исходя из фактически понесенных муниципалитетом затрат на содержание прилегающих территорий и инфраструктуры. В Ростове-на-Дону ставка налога на имущество составляет 2,2% от балансовой стоимости. Также необходимо оплачивать земельный налог в размере 95 рублей за 1 кв. м. Однако российское предприятие должно самостоятельно финансировать благоустройство прилегающих территорий и инфраструктуру.

Также предприятие в Канаде выплачивает налог на бизнес в размере 221 тыс. долларов США в год. В России аналог данного налога отсутствует.

В соответствии с действующим в Российской Федерации налоговым законодательством аналогичное канадскому предприятие должно будет начислить следующие налоги:

– налог на прибыль – 20% от прибыли (если есть);

– налог на имущество – 0,54 млн долларов США;

– налог на добавленную стоимость – 73,50 млн долларов США.

Итого – 74,04 млн долларов США, что на 26,10 млн долларов США больше, чем в Канаде.

Дата добавления: 2018-02-28; просмотров: 292; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!