Если чистая текущая стоимость положительна, то рассматриваемый проект является перспективным для фирмы

ПРИМЕР

1000 рублей, к-е будут получены через год, сегодня будет иметь иную стоимость, так как необходимо учитывать альтернативные способы использования капитала, например депозитный вклад в банке. Следовательно, 1000 рублей через год при рыночной ставке 15% равнозначно тому, если бы вы сегодня положили 869,56 рублей в банк, и через год получили сумму вклада с процентами в размере 1000 рублей. Таким образом, сегодняшняя стоимость будущих 1000 рублей равна 869,56 рублей (1000/(1+0,15)=869,56)

, где PV – текущая стоимость; FV – буд. ст-ть; i - ставка %а, в долях; m - количество лет

, где PV – текущая стоимость; FV – буд. ст-ть; i - ставка %а, в долях; m - количество лет

Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от: доходности альтернативных вложений; стоимости привлечения (заимствования) средств; инфляции; срока, через который ожидается будущий поток платежей; риска, связанного с данным будущим потоком платежей.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции (i).

Наиболее совершенной является методика, предусматривающая корректировку всех факторов (в частности, объема выручки и переменных расходов), влияющих на денежные потоки проектов. При этом используются различные индексы, поскольку динамика цен на продукцию предприятия и потребляемое им сырье может существенно отличаться от динамики инфляции. Рассчитанные с учетом инфляции денежные потоки анализируются с помощью критерия NPV.

|

|

|

Финансовый анализ как инструмент эффективного управления операционной деятельностью.

Для выявления зависимости финансовых результатов деятельности предприятия от издержек и объёмов реализации используется операционный анализ.

Операционный анализ предприятия: анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства.

ЕГО ЗАДАЧЕЙ является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Базовыми категориями операционного анализа являются:

- Маржинальный доход

- Точка безубыточности или порог рентабельности

- Запас финансовой прочности

- Производственный рычаг (операционный леверидж)

Операционный анализ является инструментом определения наиболее выгодного соотношения между переменными и постоянными затратами, ценой и объемом производства товаров (работ или услуг). Причем ключевая роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

|

|

|

Маржинальный доход

Показателем характеризующим маржинальный доход предприятия является коэффициент валовой маржи (Квм).

Валовая маржа это сумма для покрытия постоянных затрат и формирования прибыли, т.е. разница между выручкой и переменными издержками. Она включает в себя постоянные затраты и прибыль. Чем больше величина валовой маржи, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

Коэффициент валовой маржи определяется по следующей формуле:

Квм = Валовая маржа / Выручка от реализации * 100%

Для изучения динамики маржинального дохода расчитывают показатель изменения валовых продаж (Кивп), этот коэффициент характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Кивп = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год * 100%

Следующий показатель применяемый в маржинальном аналие это коэффициент чистой прибыли (прибыльность продаж) (Кчп).

|

|

|

Кчп = Чистая прибыль / Выручка от реализации * 100%

Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п.

Аналогичным образом рассчитываются вспомогательные коэффициенты:

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации * 100%

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации * 100%

Данные показатели дают возможность сделать ряд выводов о причинах снижения (роста) рентабельности предприятия.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

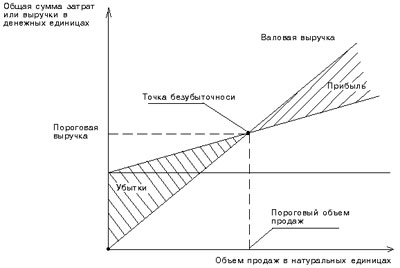

Порог рентабельности можно определить как графическим (рисунок №1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

|

|

|

1) находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2) выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3) выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации.

Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рисунок 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая выручка равна совокупным затратам предприятия, при этом прибыль равна нулю. Выручка в точке безубыточности, называется пороговой выручкой. Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж).

Аналитический способ расчета безубыточного объема продаж более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Достаточно вывести ряд формул и с их помощью рассчитать порог рентабельности.

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности

Запас финансовой прочности (Margin of Safety (Safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему.

Расчет запаса финансовой прочности в денежном выражении:

Запас финансовой прочности = Выручка предприятия - Порог рентабельности в денежном выражении

или в относительном выражении:

Запас финансовой прочности = (Выручка предприятия - Порог рентабельности) / Выручка * 100%

Операционный леверидж

Одним из показателей, используемых в рамках операционного анализа и характеризующих изменчивость прибыли, выступает операционный рычаг. Традиционно сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага.

P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

· разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

· отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

· определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

P.P.S. Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия.

Дата добавления: 2018-02-28; просмотров: 322; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!