Розрахунки собівартості продукції

Розрахунки собівартості продукції включають:

1. Вивчення річної потреби в сировині, матеріалах, енергії.

2. Розрахунки вартості електроенергії, води та пари.

3. Розрахунки вартості обладнання та амортизаційних витрат.

4. Кошторис цехових витрат основних виробничих цехів.

5. Кошторис витрат на утримання та експлуатацію обладнання.

6. Складання калькуляції собівартості продукції та визначення її ціни.

1. Річна потреба в сировині, матеріалах, паливі та енергії

Розрахунки проводяться відповідно до встановлених в технологічній частині проекту норм витрат сировини, матеріалів, палива, енергії та прийнятого в проекті обсягу виробництва і заносяться в таблицю 5.1. При цьому закупівельні ціни беруться або за даними конкретного підприємства або розраховуються за формою таблиці 5.2.

Таблиця 5.1 – Розрахунок потреби у сировині, матеріалах, паливі та енергії

| Перелік сировини, матеріалів, видів палива та енергії | Одиниця виміру | Стандарт на сировину та матеріали | Норма витрат на одиницю продукції | Обсяг виробництва | Разом сировини або матеріалів за рік |

Таблиця 5.2 – Розрахунок вартості сировини та матеріалів

| Перелік сировини та матеріалів | Оди-ниця виміру | Оптова ціна постачальника, грн | Звідки йде вантаж і відстань, км | Вартість тарифу | Вартість тари, грн | Інші закупівельні витрати | Разом закупівельна ціна, франко-склад заводу, грн | |

| за 1 т/км, грн | за всю відстань, грн | |||||||

|

|

|

2. Розрахунки вартості електроенергії, води та пари

Визначення потреби в електроенергії проводиться окремо по конкретному виду обладнання в технічній частині проекту. Вартість однієї кВт·год. електроенергії визначається на основі діючих прейскурантів-тарифів на електроенергію в залежності від регіону.

Потреби в силовій електроенергії визначаються за формулою:

,

,

де N - потужність двигунів, кВт;

Т - час роботи двигунів, год/рік;

К - коефіцієнт навантаження двигунів за потужністю, К = 0,7;

Кφ - коефіцієнт, який враховує косинус φі, Кφ = 0,95.

При цьому, якщо потужність встановлених струмоприймачів

перевищує 50 кВт, використовують двоставочиий тариф, а вартість електроенергії визначається за формулою:

,

,

де Nв - встановлена потужність електродвигунів, кВт;

А1 - сума основної плати зі 1 кВт/год встановленої потужності;

W - витрати електроенергії;

Z - витрати електроенергії на власні потреби підстанції та втрати в мережі;

А2 - сума додаткової плати за 1 квт/год витраченої електроенергії;

Б - витрати на утримання мереж і підстанцій.

|

|

|

Потреба в електроенергії для освітлення визначається за формулою:

?

?

де Т - період штучного освітлення в годинах в залежності від змінності роботи і району розміщення підприємства (2500-3500 годин);

S - площа освітлення;

α - потужність світильників на 1м2 поверхні (8-15 Ват);

1,02 - коефіцієнт, який враховує втрати в мережах;

1,05 - коефіцієнт чергового освітлення.

Результати розрахунків заносяться в таблицю 5.3.

Таблиця 5.3 – Розрахунок вартості електроенергії

|

Визначення потреби у воді та парі на технологічні цілі виконується в технічній частині проекту. При цьому, якщо потреба в парі перевищує певну нормативну кількість, розрахунки виконуються за двоставочним тарифом аналогічно розрахункам за електроенергію.

Потреба в парі для опалення визначається за формулою:

,

,

де Т - кількість годин в сезоні опалення;

|

|

|

Н - витрати пару в кДж/год на їм3 приміщення (15-25 кДж/год);

V - об'єм приміщення;

і - тепловипаровування в кДж/кг.

Вода на побутові потреби береться у відповідності до норм добових витрат води на одного працівника згідно з вимогами охорони праці. Узагальнена вартість палива та енергії заноситься в таблицю 5.4.

Таблиця 5.4 – Узагальнена вартість палива та енергії

| Види енергії | Одиниця виміру | Норма витрат на одиницю продукції | Обсяг виробництва | Разом енергії за рік | Вартість енергії |

| 1.Паливо на технологічні цілі 2.Вода на побутові цілі 3.природній газ 4.Електроенергія а)силова б)для освітлення |

3. Розрахунки вартості обладнання та амортизаційних відрахувань

Розрахунки амортизації виконуються лише від вартості будівель, споруд та обладнання, які відносяться до основного виробництва (об'єкти основного виробничого призначення). Форма розрахунків наводиться в таблиці 5.5.

Таблиця 5.5 – Вартість обладнання та амортизації

| Перелік основних фондів | Вартість основних фондів, грн | Норма амортизації, % | Сума амортизації, грн |

| 1. Виробничі будівлі 2. Споруди 3. Обладнання а)............. б)............. | |||

| Разом |

|

|

|

4. Кошторис цехових витрат основних виробничих цехів

Кошторис складається за номенклатурою, наведеною у таблиці 5.6 по узагальнених показниках.

Таблиця 5.6 – Цехові витрати основних цехів

| Статті витрат | Сума, грн | Примітки |

| 1. Зарплата цехового персоналу і допоміжних робітників по обслуговуванню технологічного процесу. 2. Відрахування на спеціальне страхування та інші нарахування на зарплату. 3. Утримання виробничих будівель і споруд. 4. Поточний ремонт виробничих будівель. 5. Амортизація виробничих будівель, 6. Витрати на охорону праці. | з табл. 4.1 і 4.2 згідно з нормативами 5-7% від їх вартості 2-3% від їх вартості з табл. 5.5 10% від зарплати всих робітників | |

| Разом по ст. 1-6 | ||

| 7. Зношування малоцінного та швидкозношуваного інвентарю, витрати на досліди та інші цехові витрати. | 10-15% від суми витрат по ст. 1-6 | |

| Разом цехових витрат |

При виробництві тільки одного виду продукції цехові витрати відносять безпосередньо до вартості цього продукту, при виробництві декількох видів продукції цехові витрати розподіляються або пропорційно сумі основних витрат по переробці, або пропорційно обсягу виробництва цієї продукції.

5. Кошторис витрат на утримання та експлуатацію обладнання

Кошторис складається на основі попередніх розрахунків і заноситься в таблицю 5.7.

Таблиця 5.7 – Утримання та експлуатація обладнання

| № п.п | Статті витрат | Сума, грн | Примітки |

| Утримання і витрати по експлуатації виробничо-го обладнання, апаратури і транспорту: а) зарплата робітників по нагляду і обслуговуванню обладнання; б) відрахування на соціальне страхування та інші нарахування на зарплату; в) допоміжні матеріали, пара, вода і т: ін. | з табл. 4.1 згідно з нормативами 80-100 % від ст. 1 | ||

| Разом по ст. 1 | |||

| Поточний ремонт обладнання і транспортних засобів: а) зарплата робітників по ремонту б) нарахування на зарплату в) послуги РМУ, зап. деталі, допоміжні матеріали та ін. | з табл. 4.1 згідно а нормативами при змішаній формі організації ремонтної служби - 2-3% при централізованій формі; - 5-10% від вартості обладнання | ||

| Разом по ст. 2 | |||

| Амортизація виробничого обладнання, апаратури та транспортних засобів | з табл. 5.5 | ||

| Разом по ст. 1-3 | |||

| Зношування малоцінного інвентарю, інструментів, пристроїв, переміщення вантажів по території підприємства, інші витрати, пов'язані з утриманням та експлуатацією обладнання. | 2-5 % від суми витрат за ст. 1-3 | ||

| Разом по кошторису |

Розподіл витрат по утриманню і експлуатації обладнання між окремими видами продукції аналогічний розподілу цехових витрат.

Загальнозаводські витрати визначаються в розмірі 5-10% від цехової собівартості, позавиробничі - до 1% від виробничої собівартості. Відносна величина цих та інших витрат залежить від галузі, до якої відноситься підприємство, або нормативів, прийнятих на підприємстві.

6. Калькуляція собівартості продукції

Розрахунки витрат на виробництво продукції виконуються на весь обсяг продукції підприємства по статтях калькуляції. Калькуляція собівартості одиниці продукції виконується згідно з формою, наведеною в таблиці 5.8.

| Статті калькуляції | Одини-ці виміру | Ціна за одиницю, грн. | Витрати на річний випуск | Витрати на одиницю продукції | ||

| Кіль-кість | Сума | Норма витрат | Сума | |||

| 1.Сировини і матеріали: а).................. 2.Напівфабрикати власного виробництва. | ||||||

| Разом матеріалів | ||||||

| Повернені відходи (вираховуються) Вартість сировини, матеріалів і напівфабрикатів за вирахуванням відходів. 3. Допоміжні матеріали: а)................... | ||||||

| 4. Паливо та енергія всіх видів на технологічні потреби: а)паливо б)пара в)вода г)стиснене повітря та холод д)електроенергія | ||||||

| Разом паливно-енергетичних витрат | ||||||

| 5. Заробітна плата робітників виробництва. 6.Відрахування від заробітної плати. 7.Витрати на утримання та експлуатацію обладнання, в т.ч. амортизація виробничого обладнання і транспортних засобів. | ||||||

| 8.Зношення пристосувань цільового призначення та інші спеціальні витрати. 9.Витрати на підготовку та освоєння виробництва. 10.Цехові витрати | ||||||

| Разом цехова собівартість | ||||||

| 11.Загальнозаводські витрати. 12.Втрати від браку 13. Інші виробничі витрати | ||||||

| Разом виробнича собівартість. | ||||||

| 14. Поза виробничі витрати | ||||||

| Повна собівартість |

Втрати від браку визначаються тільки по тих галузях, де ці втрати дозволяється включати в планові калькуляції в межах встановлених норм. В статтю «Інші виробничі витрати» включають відрахування або витрати на НДР, витрати на стандартизацію, відрахування на централізовані витрати по технічній пропаганді, маркетингу тощо.

Необхідно відмітити, що в кожній галузі виробництва можливе дещо інше групування витрат, але основні калькуляційні статті при цьому залишаються

В умовах організації бізнесових структур собівартість продукції може бути визначена для 3-х видів підприємницької діяльності:

1. Виробнича сфера.

2. Сфера послуг (невиробнича сфера).

3. Торгівля.

Для виробничої сфери собівартість включає такі виробничі затрати:

1. Прямі затрати:

а)сировина, матеріали, напівфабрикати;

б)основна зарплата робітників;

в)додаткова зарплата робітників;

г)нарахування на зарплату;

д)паливо і енергія;

е)витрати па освоєння нових виробів.

Разом прямих витрат

2. Непрямі затрати:

а)витрати на експлуатацію машин і обладнання;

б)цехові витрати;

в)загальнозаводські витрати;

г)невиробничі витрати;

д)інші витрати

Разом витрат

Якщо підприємство займається невиробничою діяльністю (наданням послуг), то калькуляція включає:

1. Прямі затрати:

а)витрати на оплату праці;

б)нарахуваїшя на зарплату;

в)матеріали;

г)паливо і енергія;

д) витрати на експлуатацію обладнання.

Разом прямих витрат

2. Непрямі затрати:

а)оренда, амортизація, утримання приміщень;

б)зарплата адміністрації;

в)інші витрати.

Разом витрат

При визначенні ціни на продукцію потрібно враховувати такі фактори: затрати на виробництво і реалізацію продукту, умови конкуренції. економічну ситуацію, місцезнаходження підприємства, психологію споживача тощо. При цьому головними з них є:

· собівартість продукції;

· наявність унікальних якостей товару;

· ціни продуктів - конкурентів і продуктів-замінників.

Кінцева ціна встановлюється з урахуванням впливів основних зовнішніх факторів. При цьому використовують такі стратегії ціноутворення:

1. Стратегія закріплення на ринку.

2. Стратегія «зняття вершків».

3. Стратегія цінових ліній.

4. Стратегія «географічної ціни».

5. Стратегія зниження цін.

6. Стратегія «опортуністичної ціни».

7. Інші напрямки.

На нову продукцію ціни встановлюють за даними підприємства при проектуванні виробництва.

7. Оцінка ефективності проекту

Оцінка ефективності проекту визначається в порівнянні з показниками діючих підприємств, які виготовляють аналогічну продукцію.

До основних показників ефективності діяльності підприємства відносять:

1. Показники ефективного використання основних засобів:

фондовіддача: Фв =

фоидоємність: Фє =  .

.

2. Показники ефективного використання оборотних засобів:

коефіцієнт оборотності оборотних засобів:

тривалість обороту:

3. Собівартість продукції:

4. Ціноутворення:

5. Прибуток і рентабельність:

,

,

,

,  ,

,

де В - обсяг продукції;

Фср - середньорічна вартість основних фондів;

Оср - середньорічні залишки оборотних засобів;

Д - кількість днів роботи за рік;

Смн - витрати на сировину, матеріали, напівфабрикати;

Пе - витрати на паливо та електроенергію;

Озп - основна заробітна плата робітників;

Дзп - додаткова зарплата робітників;

Нзп - нарахування на зарплату;

Внв - витрати на освоєння нових виробів;

Вем - витрати на експлуатацію машин і обладнання;

Цв - цехові витрати;

Зв - загальнозаводські витрати;

Heв - невиробничі витрати;

Нр - норма рентабельності;

Пр - прибуток;

Рп - рентабельність продукції;

Ра - рентабельність активів.

На підприємствах, які займаються послугами, собівартість визначається:

,

,

де M - матеріали;

Воп - витрати по оплаті праці.

|

Інші параметри аналогічні попереднім.

Ефективність проектних рішень може бути визначена двома шляхами - або через показники фінансово-економічної діяльності підприємств, або за традиційними методами визначення річного економічного ефекту, який прийнятий в галузі.

До основних показників ефективності фінансово-економічної діяльності відносяться:

1. Окупність інвестицій:

Коі = Чистий прибуток / Загальні активи

2. Окупність власного капіталу:

Ков = Чистий прибуток / Загальні зобов’язання перед власниками

3. Коефіцієнт ліквідності:

Кл = Загальні поточні активи / Загальні поточні пасиви

4. Коефіцієнт загальної заборгованості:

Кзб = Загальні поточні пасиви / Загальні активи

5. Коефіцієнт автономії:

Кавт = Сумарний власний капітал / Сума авансових коштів (балансу)

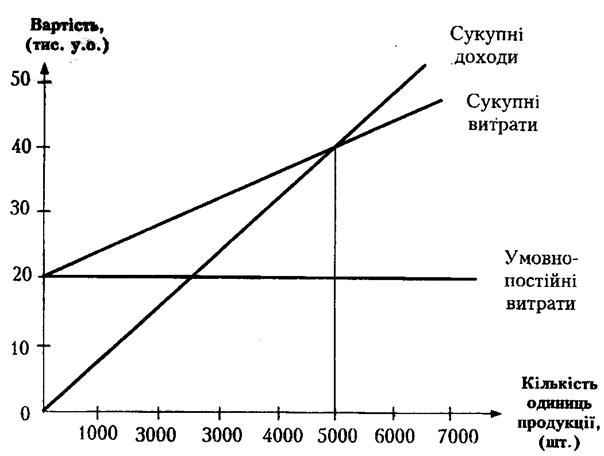

Отримані в результаті розрахунків параметри використовують при визначенні точки беззбитковості, яка розраховується або аналітичним методом:

Тб = Загально умовно-постійні витрати / (Ціна реалізованої одиниці продукції – Питомі змінні витрати)

або графічним:

За традиційними методами економічний ефект визначається:

де С1, С2 - собівартість продукції проекту до і після впровадження;

К1, К2 - інвестиції відповідно до і після впровадження;

Еф - коефіцієнт економічної ефективності.

Ефективність проекту по охороні довкілля розраховується за окремою методикою, яка включає всі фактори, що впливають на довкілля, а відтак і їх ефективність.

Заключним етапом проекту є складання таблиці техніко-економічних показників проекту (табл. 5.9.).

Таблиця 5.9 – Техніко-економічні показники проекту

| Перелік показників | Одиниця виміру | Показники | |

| Проекту | Прототипу (аналога) | ||

| 1. Річний обсяг виробництва продукції | од. т | ||

| 2. Середньорічна вартість основних засобів | грн. | ||

| 3. Середньорічні залишки оборотних засобів | грн. | ||

| 4. Чисельність працюючих в, т.ч. робітників | осіб | ||

| 5. Тривалість періоду | днів | ||

| 6. Собівартість періоду | грн. | ||

| 7. Інвестиції | грн. | ||

| 8. Окупність інвестицій | |||

| 9. Ціна продукції | грн. | ||

| 10. Прибуток | грн. | ||

| 11. Рентабельність | |||

| 12. Річний економічний ефект | грн. |

ЛІТЕРАТУРА

1.Шах А.Д. и др. Организация, планирование и управление предприятием химической промышленности. – М.: 4 изд.,2000.

2. Мое малое предприятие. – К.: Венчур, 2 изд., 2001.

3.Методичні вказівки до практичних занять з курсу

«Організація, планування й управління виробництвом на

підприємствах хімічної промисловості». – Черкаси: ЧДТУ, 2001.

4.Ткаченко А.П. Конспект лекцій з курсу «Організація та

планування виробництва» –Черкаси: ЧДТУ, 2005.

5.Ткаченко Є.А. Методичні вказівки з курсу «Організація, планування та управління виробництва для студентів хіміко-технлогічних спеціальностей» – Черкаси: ЧДТУ, 2009.

Дата добавления: 2015-12-21; просмотров: 13; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!