КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ

Стратегический контроллинг

Контроллинг – это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет предприятие на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижением как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

Стратегический контроллингкоординирует функции стратеги-ческого планирования, контроля и системы стратегического информационного обеспечения.

Цель стратегического контроллинга – обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной цели развития (табл. 2.1). Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности). Следует различать новые и существующие потенциалы успеха.

Если предприятие / организация может обеспечить более эффективное, чем у конкурентов, решение имеющихся, изменяющихся или новых проблем клиентов, то это означает его способность генерировать новые потенциалы успеха.

Под имеющимися потенциалами успеха понимают созданные и используемые на предприятии потенциалы.

Потенциалы успеха можно разделить также на внешние и внутренние.

|

|

|

Внешние потенциалы зависят от успешной комбинации «продукт/рынок». Внутренние потенциалы могут быть следующих видов: информационные, структурные, технические, финансовые, кадровые и др. Центральным пунктом стратегического планирования является разработка стратегий – возможных действий по достижению целей, стоящих перед предприятием / организацией.

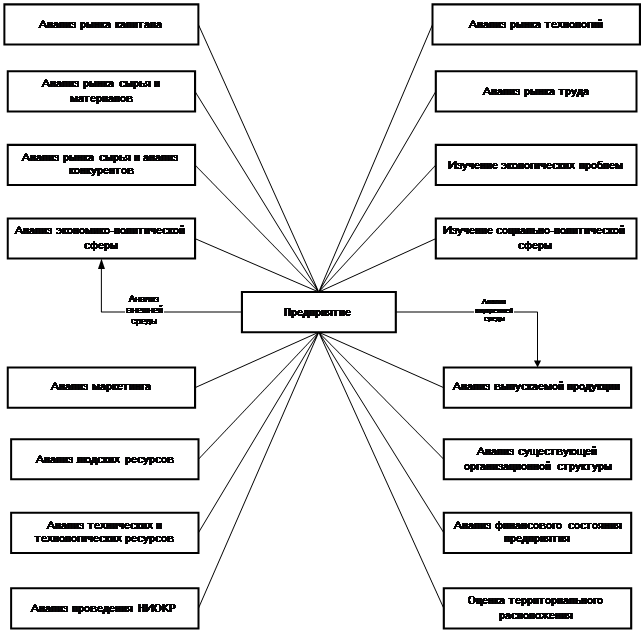

Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия. На этапе стратегического управления прогноз изменений внешних условий играет немаловажную роль, поэтому анализ внешних и внутренних факторов включает в себя направления, представленные на рис. 2.1.

Рис. 2.1. Направления анализа в стратегическом контроллинге

Процесс стратегического планирования можно разбить на следующие фазы:

- поиск и формулирование стратегической цели;

- оформление и оценка стратегии;

- принятие стратегического решения.

Стратегические цели.Это цели, которые выводятся из общих целей (миссии) предприятия и конкретизируются как новые и существующие (либо внутренние и внешние) потенциалы успеха.

|

|

|

Одновременно вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой исходные предпосылки процесса планирования.

Сформулированные плановые цели и ограничения определяют процесс поиска альтернативных вариантов, а также оценку их реализуемости.

Оформление и оценка стратегии. В рамках стратегического анализа следует зафиксировать исходную ситуацию и стратегические потенциалы. Анализ исходной ситуации на предприятии позволяет выявить его сильные и слабые места. Кроме того, можно установить разницу между целью, как плановой величиной, и исходной ситуацией, как фактической величиной в настоящий момент времени.

На этом этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения, позволяющие достигнуть поставленных целей. Необходимо разрабатывать по возможности большее количество альтернативных стратегий на базе предложений, ожиданий и прогнозов с использованием соответствующего инструментария.

Из-за неполной количественной и качественной информации, а также вследствие открытого (неопределенного) горизонта планирования оценка генерируемых альтернатив в рамках стратегического планирования сильно затруднена.

|

|

|

Стратегическое решение. Это последняя фаза процесса планирования, на которой происходит осознанное установление целенаправленных действий.

Поскольку оценка включает в себя выявление однозначных приоритетов, то сокращается число наиболее важных выбранных альтернатив. Как правило, стратегические решения ведут к действиям, которые служат причиной эволюции, переструктурирования или создания новой структуры предприятия / организации.

Ответственность за обоснованность стратегических планов несет стратегический контроль.

При формировании концепции стратегического контроля необходимо учитывать и решать следующие задачи:

- формирование контролируемых величин для измерения и оценки потенциала успеха;

- установление нормативных величин, действующих в качестве базы для сравнения;

- определение фактических (реальных) значений контролируемых величин;

- перепроверка реальных величин по отношению к нормативным путем сравнения плана и факта (т. е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми)

контролируемыми величинами, характеризующими актуальный потенциал успеха;

|

|

|

- фиксация отклонений и анализ причин, ответственных за отклонения;

- выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Реализация стратегического контроля сопряжена с большим числом проблем. Это, прежде всего, проблемы измерения, организационной структуры и взаимоотношений.

Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами.

Организационная структура предприятия / организации, фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей структурных единиц и долгосрочных стратегических целей предприятия. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

Дата добавления: 2022-06-11; просмотров: 41; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!