ТЕМА. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ И ЭКОНОМИЧЕСКАЯ БАЗА ТОРГОВЛИ

СЕМИНАР 1, 2, 3. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ (6 часов)

Задача 1. На предприятии существует следующий состав основных фондов по группам (тыс.руб.): холодильное оборудование – 100, здания и сооружения – 500, вспомогательное оборудование и приспособления – 300, автомобильный транспорт – 200. Определить структуру основных фондов на данном предприятии.

Решение:

1. Общая сумма основных фондов:100 + 500 + 300 +200 = 1100 тыс.руб.

2. Удельный вес в % по группам основных фондов:

Холодильное оборудование (100 /1100) * 100 =9,1%

Здания и сооружения (500 /1100) * 100 = 45,4%

Вспомогательное оборудование и приспособления (300 / 1100) * 100 = 27,3%

Автомобильный транспорт (200 / 1100) * 100 = 18,2%.

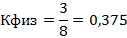

Задача 2. Срок полезного использования холодильного оборудования на торговом предприятии составляет 8 лет. Моральный износ, который определяется коэффициентом морального износа, составляет 0,2. Определить коэффициент общего износа после трех лет эксплуатации оборудования.

Решение:

Коэффициент общего износа определяется по следующей формуле:

где:

Кфиз – физический износ оборудования;

Кмор – моральный износ оборудования.

Для этого определим коэффициент физического износа по следующей формуле:

где:

Тф – фактическое время работы оборудования;

Тн – нормативное время работы единицы основного фонда.

Таким образом,

Ответ: Кизнобщ=0,5

Задача 3. Стоимость машины предприятия – 100 тыс. ден. ед., срок службы – 10 лет. Через три года ее использования стоимость подобных машин понизилась до 80 тыс. ден. ед. Рассчитайте потери от морального износа техники. Какими причинами он вызывается?

Решение:

Общая сумма потерь представляет собой разницу между остаточной стоимостью машин и оборудования в старой оценке и их остаточной стоимостью в новой оценке.

За три года износ (амортизация) составил 30 тыс. ден. ед. (100/10*3). Следовательно, остаточная стоимость машин составляет 70 тыс. ден. ед. (100-30).

Износ (амортизация) машин в новой ее цене равен 24 тыс. ден. ед. (80/10*3), а остаточная стоимость – 56 тыс. ден. ед. (80-24). Поэтому потери от морального износа техники в результате удешевления ее изготовления составляют 14 тыс. ден. ед. (70-56).

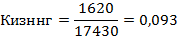

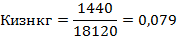

Задача 4. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430, поступило в отчетном году – 1360, в т.ч. введено в действие – 1130, выбыло в отчетном году – 670, износ основных фондов на начало года – 1620, износ основных фондов на конец года – 1440. Определить техническое состояние основных фондов.

Решение:

1. Основные фонды на конец года:

где:

ОФкг – стоимость основных фондов на конец года;

ОФнг – стоимость основных фондов на начало года;

ОФвв–стоимость основных фондов введенных в эксплуатацию;

ОФвыб – стоимость основных фондов выбывших их действя.

2. Коэффициенты износа:

где:

Кизн – коэффициент износа;

И – стоимость износа основных фондов;

ОФ – стоимость основных фондов первоначальная.

3. Коэффициенты годности:

где:

Кг – коэффициент годности;

Кизн – коэффициент износа.

4. Коэффициент выбытия:

5. Коэффициент обновления:

Задача 5. Определить среднегодовую стоимость ОФ, стоимость их на конец года и сумму амортизации при условии: стоимость ОФ на начало года – 2700 тыс. руб., вводится с 15 сентября – 160 тыс.руб., выбытие с 1 мая – 180 тыс.руб. Норма амортизации равна 10%.

Решение:

1. Среднегодовая стоимость ОФ определяется по формуле:

где:

ОФср – среднегодовая стоимость основных фондов;

ОФнг – стоимость основных фондов введенных в эксплуатацию;

п1 – количество месяцев после введения в эксплуатацию ОФ до конца года;

ОФвыб – стоимость основных фондов выбывших издействия;

п2 –количество месяцев после выведения ОФ из действия до конца года.

2. Стоимость ОФ на конец года:

3. Амортизационные отчисления рассчитываются по формуле:

где:

А – амортизационные отчисления;

ОФкг – стоимость основных фондов на конец года;

На – норма амортизации.

Ответ: ОФср = 2620 тыс. руб., ОФкг = 2680 тыс.руб, А = 262 тыс.руб.

Павловская

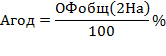

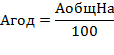

Задача 6. Первоначальная стоимость основных фондов предприятия составляет 320 тыс. руб., срок службы – 8 лет, ликвидационная стоимость – 20 тыс. руб. Определить годовую норму и ежегодную сумму амортизационных отчислений при условии использования прямого метода амортизации.

Решение:

Сумма годовых амортизационных отчислений рассчитывается по следующим формулам:

где:

ОФнг – стоимость основных фондов на начало расчетного периода;

ОФликв – ликвидационная стоимость основных фондов;

Тн – нормативный срок использования основных фондов;

Na – годовая норма амортизации;

А – полная сумма амортизационных отчислений.

Полная сумма амортизационных отчислений рассчитывается по следующей формуле:

где:

ОФкр – стоимость капитального ремонта;

Офмод – стоимость модернизации основных фондов;

ОФдемонт – стоимость, связанная с демонтажем и ликвидацией основных фондов.

Годовая норма амортизации выражается в процентах и вычисляется по формуле:

1. Таким образом, годовая норма амортизационных отчислений будет равна:

2. Сумма годовых амортизационных отчислений будет равна:

Ответ: На=11,7%, Агод=37,44 тыс. руб.

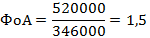

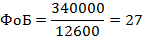

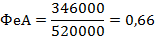

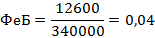

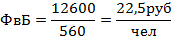

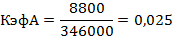

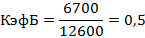

Задача 7. По данным приведенным в таблице, определить фондоотдачу, фондоемкость и фондовооруженность ОФ, указать на каком предприятии лучше используются ОФ.

| Показатели | Предприятие А | Предприятие Б |

| Товарная продукция, тыс. руб. (ТП) | 520000 | 340000 |

| Среднегодовая стоимость ОФ, тыс. руб. (ОФср) | 346000 | 12600 |

| Среднесписочная численность рабочих, чел. (Чсрсп) | 800 | 560 |

| Прибыль от реализации продукции, тыс. руб. | 8800 | 6700 |

Решение:

1. Фондоотдача определяется по формуле:

2. Фондоёмкость определяется по формуле:

3. Фондовооруженность определяется по формуле:

4. Коэффициент эффективности определяется по формуле:

Ответ: ОФ используются лучше на предприятии Б, что показывает коэффициент эффективности.

Задача 8. На предприятии в течение года было введено основных фондов на сумму 150 тыс. руб., а ликвидировано на сумму 100 тыс. руб. Рассчитать прирост основных фондов предприятия в денежном выражении.

Решение:

Прирост основных фондов рассчитывается как разница между вновь введенными и ликвидированными фондами по формуле:

Ответ: прирост основных фондов предприятия в денежном выражении составил 50 тыс. руб. за год.

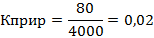

Задача 9. На предприятии в течение года прирост основных производственных фондов составил 80 тыс. руб., стоимость основных фондов на конец года – 4000 тыс. руб. Рассчитать коэффициент прироста основных фондов.

Решение:

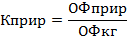

Коэффициент прироста – еще один показатель, который наряду с коэффициентами обновления и выбытия используется для проведения анализа изменения структуры основных производственных фондов.

Коэффициент прироста основных фондов рассчитывается как отношение:

где:

ОФприр – прирост основных фондов в денежном выражении, руб.;

ОФкг – стоимость основных фондов на конец года, руб.

Соответственно, коэффициент прироста основных фондов:

Ответ: прирост основных фондов составил 2 %.

Герасимов

Задача 10. Стоимость приобретения оборудования составляет 90 тыс. руб., транспортные и монтажные затраты – 10 тыс. руб. Дополнительные роботы предприятию обойдутся в 5 тыс. руб. Определить первоначальную стоимость основных фондов предприятия.

Решение:

Первоначальная стоимость основных фондов ОФпервключает в себя стоимость их приобретения Ц с учетом затрат, связанных с вводом нового объекта основных фондов З вв. в состав этих затрат входят транспортные, монтажные и, если имеют место, пуско-наладочные затраты:

В нашем случае первоначальная стоимость основных фондов будет равна:

Ответ: первоначальная стоимость основных фондов равна 105 тыс. руб.

Задача 11. Первоначальная стоимость основных фондов предприятия составляет 100 тыс. руб., период эксплуатации оборудования – 8 лет. Определить остаточную стоимость основных фондов, если норма амортизационных отчислений для данного оборудования составляет 10 %.

Решение:

Первоначальная стоимость, уменьшенная на величину перенесенной стоимости, представляет собой остаточную стоимость основных фондов ОФост, поэтому для решения данной задачи используем следующую формулу:

где:

На – норма амортизационных отчислений;

Тэкспл – период эксплуатации основных фондов.

Подставив известные из условия задачи данные, получаем:

Ответ: остаточная стоимость основных производственных фондов составляет 20 тыс. руб.

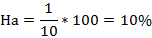

Задача 12. Предприятием приобретен объект основных фондов стоимостью 100 тыс. руб. со сроком полезного использования 10 лет. Определить годовую сумму амортизационных отчислений линейным (пропорциональным) способом.

Решение:

Согласно линейному (пропорциональному) методу, происходит начисление равной нормы амортизации в любой период эксплуатации основных производственных фондов.

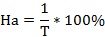

1. Для расчета нормы амортизации используют формулу вида:

где:

На - годовая норма амортизации, в процентах;

Т - срок полезного использования имущества, лет.

В нашей задаче годовая норма амортизационных отчислений составит:

На = (1/10) 100 % = 10 %.

2. Годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости приобретенного объекта ОФперна годовую норму амортизации На:

Ответ: годовая сумма амортизационных отчислений, рассчитанная линейным методом, составляет 10 тыс. руб. в год в течение всего периода.

Халилова

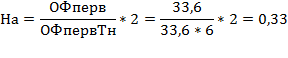

Задача 13.Предприятие приобрело оборудование с числовым программным управлением стоимостью 33,6 тыс. руб. Стоимость доставки и монтажа составила 2,4 тыс. руб. Нормативный срок службы – 6 лет. Определить годовую норму амортизационных начислений методом ускоренного уменьшения остаточной стоимости. Определить также недоамортизированную часть стоимости оборудования, которую можно считать за ликвидационную стоимость.

Решение:

Амортизационные отчисления методом ускоренного уменьшения остаточной стоимости рассчитываются по следующей формуле:

где:

ОФобщ–общая стоимость основных фондов не перенесенная на себестоимость продукции, рассчитываемая по формуле:

где:

Аизн – стоимость износа (амортизационные отчисления, которые уже были осуществлены в предыдущих периодах).

1. Общая стоимость, которая подлежит амортизации будет равна:

2. Годовая норма амортизационных отчислений будет равна:

3. Годовые суммы амортизации:

А1=36*0,33=11,88 тыс. руб.

А2=(36-11,88)*0,33=7,96 ты. Руб.

А3=24,12-7,96)*0,33=5,33 тыс. руб.

А4=(16,6-5,33)*0,33=3,57 тыс. руб.

А5=(10,83-3,57)*0,33=2,40 тыс. руб.

А6=(7,26-2,40)*0,33=1,60 тыс. руб.

4. Остаточная стоимость после эксплуатации будет составлять:

ОФост=36-11,88-7,96-5,33=10,83 тыс. руб.

5. Недоамортизованная стоимость:

ОФн/а=10,83-3,57-2,40-1,60=3,26 тыс. руб.

Вывод: этот метод амортизации не дает полного списания. Недоамортизированную стоимость в размере 3,26 тыс. руб. считают ликвидационной стоимостью оборудования.

Задача 14. Первоначальная стоимость компьютера на предприятии составляет 30 тыс. руб., нормативный срок службы – 5 лет. Ликвидационная стоимость – 2 тыс. руб. Определить годовые суммы амортизационных отчислений, используя кумулятивный метод амортизации (ускоренный).

Решение:

Амортизация кумулятивным методом рассчитывается следующим образом:

где:

к – кумулятивный коэффициент.

1. Найдем сумму целых значений лет:

1+2+3+4+5=15.

2. Создадим кумулятивные коэффициенты:

1 год – 5/15;

2 год – 4/15;

3 год – 3/15;

4 год – 2/15;

5 год – 1/15.

3. Годовые суммы амортизационный отчислений:

А1=(30-2)*5/15=9,33 тыс. руб.

А2=(30-2)*4/15=7,47 тыс. руб.;

А3=(30-2)*3/15=5,6 тыс. руб.;

А4=(30-2)*2/15=3,73 тыс. руб.;

А5=(30-2)*1/15=1,87 тыс. руб.

4. Проверим: 9,33+7,47+5,6+3,73+1,87=30-2=28 тыс. руб.

Вывод: этот метод дает полное восстановление первоначальной стоимости.

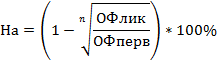

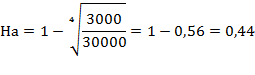

Задача 15. Первоначальная стоимость объекта амортизации составила 30 тыс. руб. Сумма средств, которое предприятие планирует получить от продажи после завершения срока полезного использования составляет 3 тыс. руб. Нормативный срок использования этого объекта 4 года. Какую сумму амортизации будет начислено методом уменьшения остаточной стоимости за 4 года его эксплуатации.

Решение:

Амортизация методом уменьшения остаточной стоимости рассчитывается по следующей формуле:

где:

где:

n – срок полезного использования основных фондов.

1. Норма амортизации будет равна:

2. Начисленная годовая амортизация:

А1=30*0,44=13,2 тыс. руб.

А2=(30-13,2)*0,44=7,4 тыс. руб.

А3=(16,8-7,4)*0,44=4,1 тыс. руб.

А4=(9,4-4,1)*0,44=2,2 тыс. руб.

3. Всего начислено амортизации: 13,2+7,4+4,1+2,2=27 тыс. руб.

Дата добавления: 2021-12-10; просмотров: 186; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!