Анализ и сегментация потребителей продукции предприятий данной отрасли. Министерство образования и науки Российской Федерации

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

Пермский национальный исследовательский

Политехнический университет

Особенности маркетинга в производстве и продаже электро кабельной технике

Выполнил студент гр. МК-14-1б

Проверил:

Профессор кафедры

менеджмента и маркетинга,

Комаров С.В.

Пермь 2017

Оглавление

Введение. 3

1. Анализ развития отрасли. 4

1.1. Анализ экономического развития отрасли. 4

1.2. Анализ и сегментация потребителей продукции предприятий данной отрасли. 9

1.3. Анализ конкурентной ситуации в отрасли. 14

2. Анализ маркетинга предприятий отрасли. 15

2.1. Особенности товарной политики в данной отрасли. 15

2.2.Особенности ценообразования в данной отрасли. 16

2.3. Особенности коммуникационной политики в данной отрасли. 18

2.4 Особенности товародвижения и сервиса в данной отрасли. 19

Примеры малых промышленных предприятий с разложением по маркетинговым особенностям. 20

Выводы.. 22

Источники литературы.. 23

Введение

Кабельная промышленность — зеркало экономического здоровья страны: она сильно зависит от мировых цен на металлы (это последний металлургический передел), при этом без нее не может существовать ни одна технологичная отрасль. Отечественные производители кабельно-проводниковой продукции (КПП) ориентированы в основном на внутренний рынок, на экспорт идет лишь около 3%. После обвала 2009 года кабельные заводы одними из первых восстановили объемы производства и достаточно быстро перешагнули за докризисные показатели.

|

|

|

Анализ развития отрасли

Анализ экономического развития отрасли

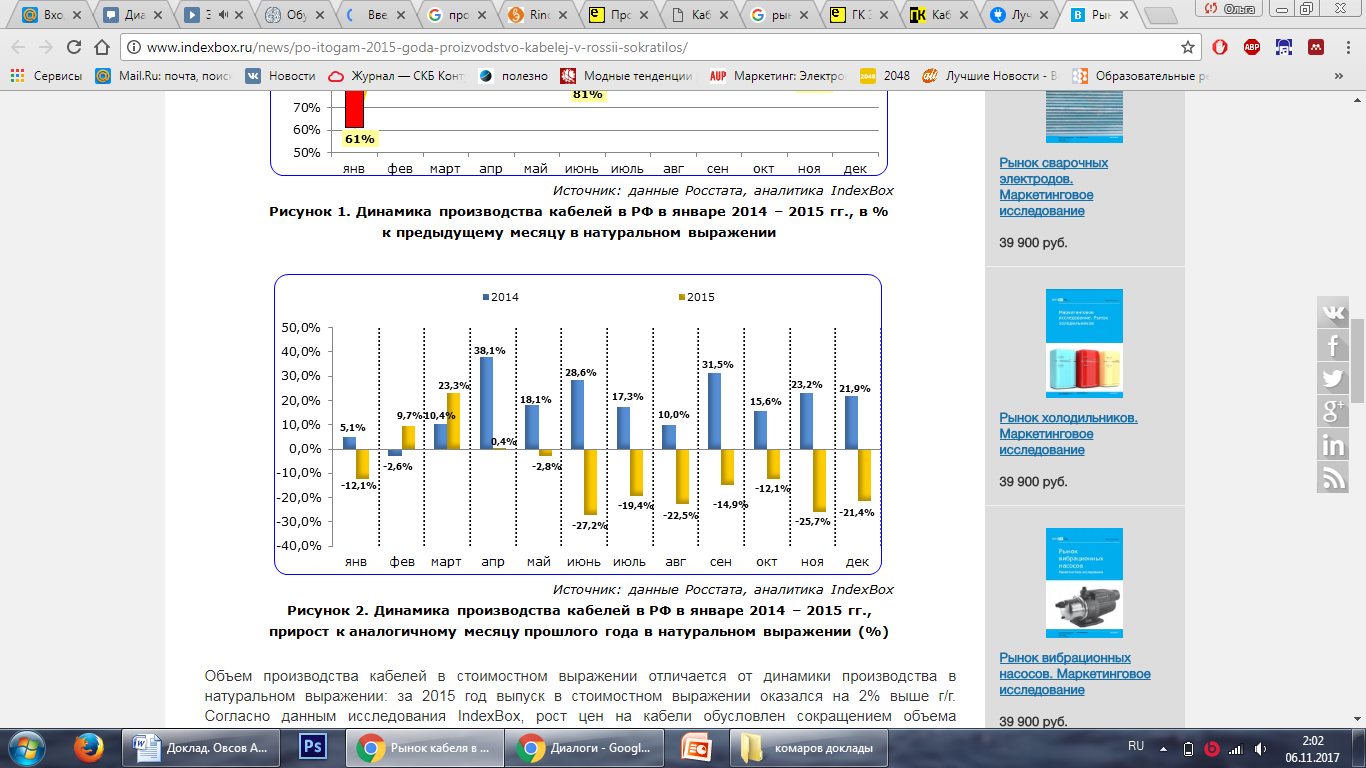

Российские предприятия показывают устойчивую понижательную динамику производства кабелей на протяжении последних нескольких лет.

Согласно исследованию рынка кабеля, объем производства кабелей в декабре 2015 года в натуральном выражении сократился на 21,4% г/г. Совокупное падение объемов производства в 2015 году составило 12% г/г.

По словам экспертов Международной ассоциации «Электрокабель», объединяющей производителей кабельной продукции, 75% всех кабельных изделий относится к сектору энергетического назначения и используется для выпуска других товаров или комплектования продукции, производимой в других отраслях.

Сокращение объемов производства кабелей вызвано уменьшением инвестиционного спроса. В целом по экономике сокращения инвестиций в основной капитал по итогам 2015 года составило 9,9% г/г. Специалисты IndexBox отмечают также падение спроса и со стороны строительных предприятий и машиностроения: объем строительных работ по итогам 2015 г. года на 7,7%, производство машин и оборудования - на 14,1%, электрооборудования - на 7,8%. Что касается энергетики, то инвестиционная программа Россетей претерпела масштабное сокращение еще раньше - в 2013 - 2014 гг.

|

|

|

Объем производства кабелей в стоимостном выражении отличается от динамики производства в натуральном выражении: за 2015 год выпуск в стоимостном выражении оказался на 2% выше г/г. Согласно данным исследования IndexBox, рост цен на кабели обусловлен сокращением объема зарубежных поставок на 33,2% в 2015 году и ростом цен на цветные металлы.

Объем производства кабеля в России

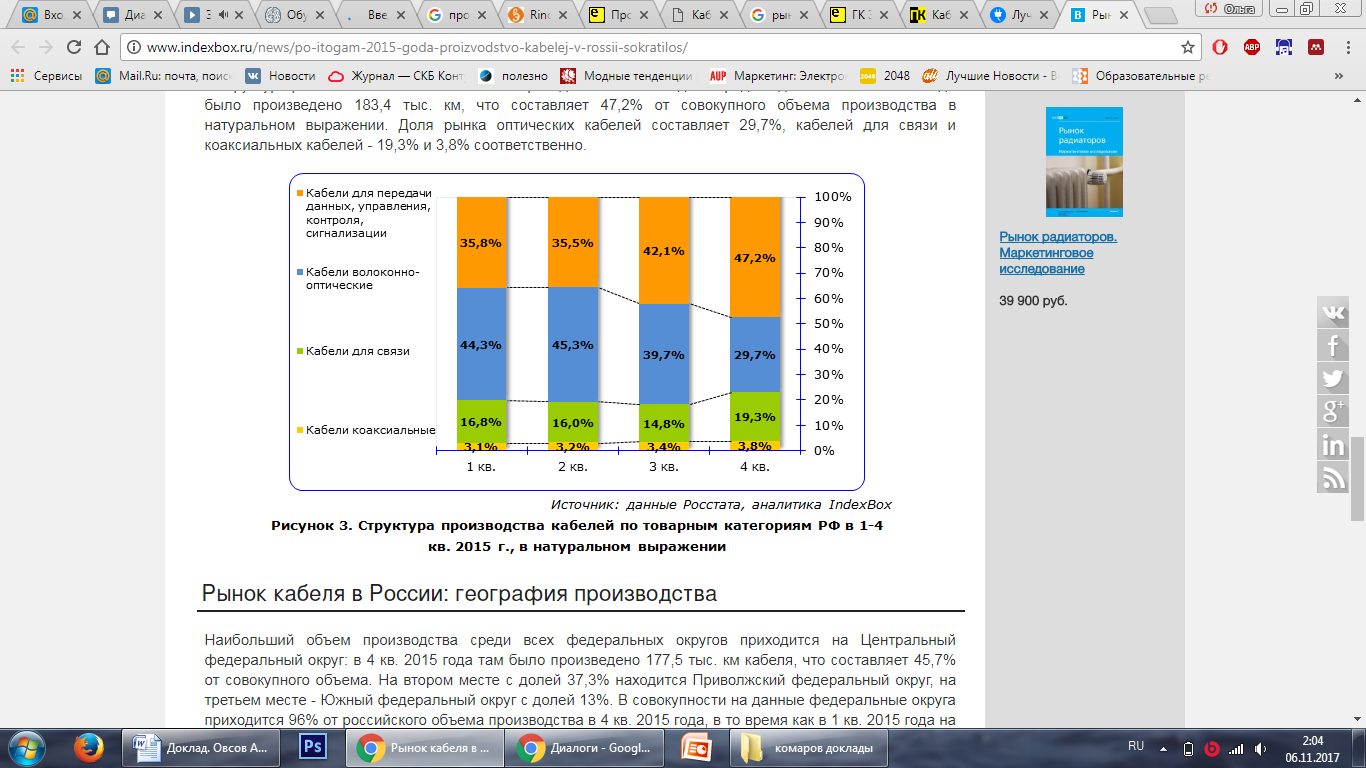

В структуре рынка кабелей основной объем приходится на кабели для передачи данных: в 4 кв. 2015 года было произведено 183,4 тыс. км, что составляет 47,2% от совокупного объема производства в натуральном выражении. Доля рынка оптических кабелей составляет 29,7%, кабелей для связи и коаксиальных кабелей - 19,3% и 3,8% соответственно.

Рынок кабеля в России: география производства

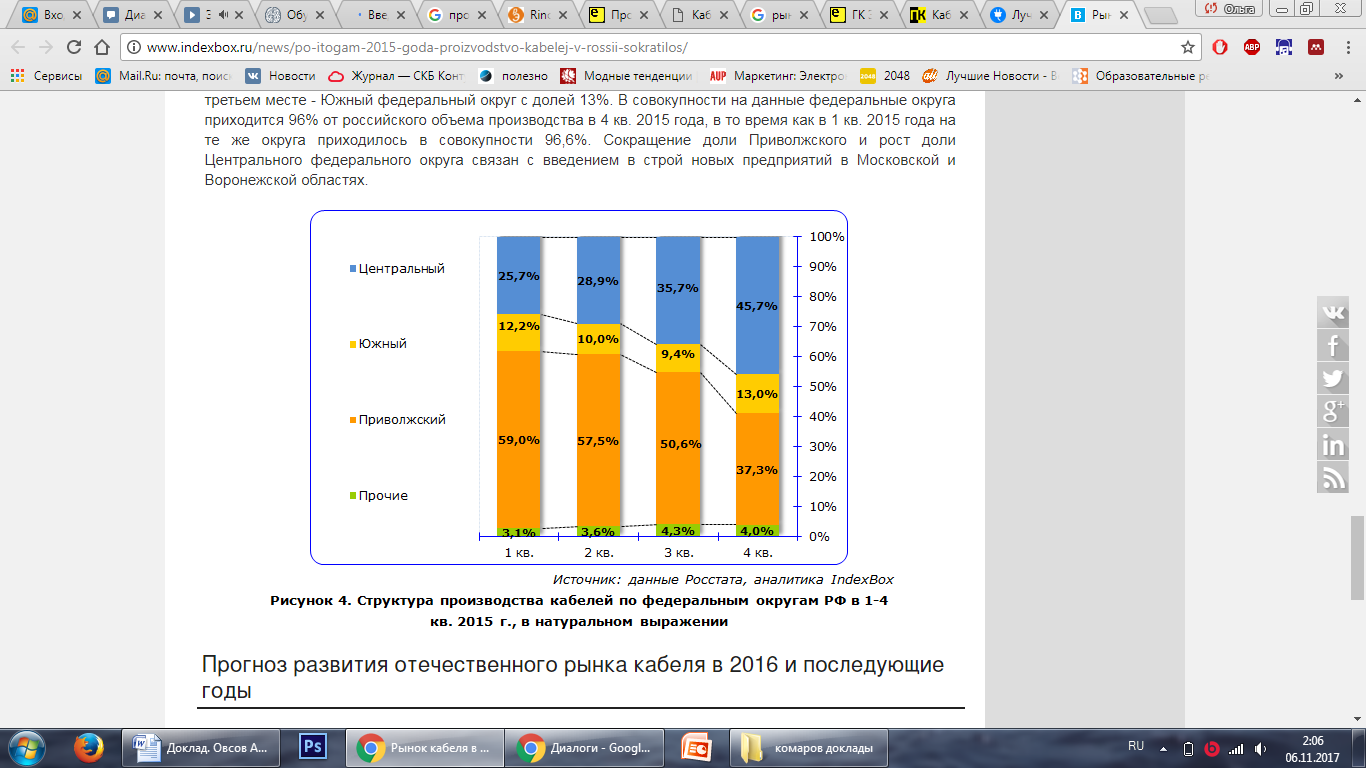

Наибольший объем производства среди всех федеральных округов приходится на Центральный федеральный округ: в 4 кв. 2015 года там было произведено 177,5 тыс. км кабеля, что составляет 45,7% от совокупного объема. На втором месте с долей 37,3% находится Приволжский федеральный округ, на третьем месте - Южный федеральный округ с долей 13%. В совокупности на данные федеральные округа приходится 96% от российского объема производства в 4 кв. 2015 года, в то время как в 1 кв. 2015 года на те же округа приходилось в совокупности 96,6%. Сокращение доли Приволжского и рост доли Центрального федерального округа связан с введением в строй новых предприятий в Московской и Воронежской областях.[1]

|

|

|

Прогноз развития отечественного рынка кабеля в 2016 и последующие годы

В целом в 2015 году объем промышленного производства, по оценке Минэкономразвития России, сократится на 3,3%, обрабатывающих производств - на 4,9%. В базовом варианте развития после падения промышленности на 3,3% в 2015 году в течение трех последующих лет ожидается постепенное восстановление производства товаров, в том числе товаров инвестиционного спроса. В условиях сокращения частных инвестиций и закупок важную роль продолжит играть государственный заказ. Развитие строительного сектора будет зависеть от реализации запланированных до 2018 года инфраструктурных проектов. В 2016 - 2018 гг. Министерство экономического развития России ожидает рост выручки предприятий связи на уровне 101,2% в год. Объем услуг связи всех видов к 2018 году вырастет на 3,8% по отношению к 2014 годом и составит 1838,6 млрд. рублей. Часть прибыли будет инвестировано - к 2018 году прогнозируется ввод в действие 266,3 тыс. км радиорелейных и междугородных линий связи. Наиболее высокие темпы роста предполагаются в цифровой электросвязи (Inrernet), что обеспечит рост рынка этих услуг в 2018 году в 1,3 раза по сравнению с 2014 годом. Этому способствует увеличение абонентской базы пользователей широкополосного доступа к сети Интернет и рост трафика. К 2018 году число активных абонентов фиксированного широкополосного доступа сети Интернет возрастет более чем на 22% по сравнению с 2014 годом, а число активных абонентов подвижной радиотелефонной связи с заявленной скоростью доступа в Интернет более 256 кбит/с, возрастет на 4,6%.[2]

|

|

|

Анализ и сегментация потребителей продукции предприятий данной отрасли.

Сегментация потребителей (сегментирование потребителей, segmentation of consumers) – это процесс представления в виде отдельных групп всех существующих и (или) потенциальных потребителей в пределах одного конкретного рынка.

В общем, сегментация – это разведение всех потребителей на группы согласно определенным заранее критериям отбора потребителей в группы.

Цель сегментации потребителей – это сконцентрировать маркетинговые усилия на группах потребителей, что бы более эффективно взаимодействовать с рынком и потребителями.

Вся гамма кабелей, а это около 40 крупных позиций, делится, согласно их применению, на четыре сектора. В первую группу входят кабели энергетического назначения: на них приходится львиная доля всего объема выпуска. Вторая — это кабели-комплектующие для машин, оборудования и приборов — 16%. Третью группу составляют кабели для транспорта — морского, авиационного, железнодорожного. И четвертая группа — это кабели коммуникационного значения, медные и оптические.

Сегменты на рынке производства и продажи электрокабеля:

· Нефтегазовая отрасль

· Строительные компании (строительно – монтажные организации; отделы капитального строительство различных компаний)

· Машиностроительная

· Телекоммуникационные компании

· электромонтажные организации;

· розничные и оптовые продавцы кабеля и кабельно-проводниковой продукции;

· металлургия;

· железная дорога;

· угольно-добывающая отрасль;

· для работы энергетических комплексов.

· тепловая энергетика;

· судоремонт и судостроение.

· в электролиниях воздушных.

Отличаются: размерами заказа, характеристиками продукции (сечение, длина, поперечное сечение, термостойкость и др.), направлением применения, нагрузками на кабель.

Дата добавления: 2018-02-18; просмотров: 479; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!