Реализация ТМЦ по предварительной оплате

Теоретическая часть

В самом общем случае учет реализации ТМЦ может включать следующие этапы:

1. Заключение договора с контрагентом-покупателем на поставку ТМЦ, оказание определенного набора услуг (документ Договор).

2. Выставление счета-фактуры контрагенту-покупателю или заказчику (документ Счет-фактура).

3. Поступление предварительной оплаты от покупателей ТМЦ (документы Банковская выписка, Приходный кассовый ордер с видом операции Оплата заказа покупателем).

4. Поступление оплаты от покупателей за уже отгруженные ТМЦ оказанные услуги (те же документы).

5. Отгрузка ТМЦ покупателю (документ Расходная накладная), оказание услуг (документ Оказание услуг).

6. Выписка налоговой накладной покупателю. Если поставка ТМЦ была выполнена в рамках договора с признаком формирования итоговых накладных в конце месяца, то Налоговую накладную следует вводить в конце месяца в режиме ввода на основании, либо собственно Договора, либо Расходной накладной. Такая Налоговая накладная будет сформирована на общую сумму по первому событиюв рамках этого договора. Во всех остальных случаях Налоговая накладная генерируется либо автоматически при проведении Расходной накладной, Оказание услуг (если константа Автоматическое создание налоговых накладных установлена в значение - Да), либо вносится на основании этих документов. На основании выписанных налоговых накладных строится отчет Книга продаж.

|

|

|

7. Возврат ТМЦ от покупателя (документ Возвратная накладная, которую удобно вводить на основании соответствующего документа Расходная накладная).

8. Выписка приложений к налоговой накладной (документ Приложение № 1 и Приложение № 2, вводятся на основании документа Налоговая накладная).

9. Возврат денег покупателю (документы Банковская выписка и Расходный кассовый ордер).

Учет о реализации ТМЦ ведется на соответствующих субсчетах счета 70 «Доходы от реализации»: 701 «Доход от реализации готовой продукции», 702 «Доход от реализации товаров», 703 «Доход от реализации работ и услуг».

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной продукции, работ, услуг, фактическая себестоимость реализованных товаров. Если же учет затрат в программе ведется без использования счетов класса 9 (константа только 8 класс), то себестоимость реализации будет списываться сразу на счет 791 «Результат основной деятельности».

Учет взаиморасчетов с покупателями и заказчиками ведется в программе на счете 36 «Расчеты с покупателями и заказчиками» в разрезе покупателей или заказчиков (субконто Контрагенты) и документов-заказов (субконто Заказы).

|

|

|

Практическая часть

Оформление счета покупателю

Задача 1. 15.02.2011 наша организация ООО "Мебельщик" заключила договор № 7 с контрагентом-покупателем ООО "Трйд" на поставку следующих ТМЦ:

1. Доска 1.5x2,0, кол-во = 5 шт, цена с НДС = 3,56 грн.

2. Поролон, кол-во = 10 рул, цена с НДС =2,20 грн.,

3. Лак декоративный, кол-во = 2кг, цена с НДС = 1,77 грн.

4. Мебельный щит (береза), кол-во = 2 шт, цена с НДС = 7,80 грн.

Решние задачи № 1.

1. Если покупатель новый, то до оформления счета следует ввести сведения о нем. Пример ввода сведений о новом контрагенте см. выше в подразделе «Ввод данных о контрагенте». В справочнике «Контрагенты» сведения о покупателе целесообразно включить в группу «Покупатели». См. рис. 2.

Данные по контрагенту ООО "Трйд":

| Наименование: | Трйд |

| Полное наименование: | ООО «Трйд» |

| ИНН: | 888888888888 |

| Номер свидетельства плательщика НДС: | 888888888888 |

| Код по ЕГРПОУ: | 888888888888 |

Данные по договору с контрагентом Трейд:

| Наименование договора: | Договора № 7 от 15.02.2011 |

| Вид договора: | С покупателем |

| Номер: | 7 |

| от: | 15.02.2011 |

| Взаиморасчеты ведутся: | По договору в целом |

| Валюта: | UAH |

| Тип цены: | Оптовая |

| Вид деятельности: | Операционная |

| Схема налогового учета: | По первому событию |

Данные по банковскому счету Трейд:

|

|

|

| Наименование: | Расчетный |

| Банк: | АБ "ТАВРІКА", м.Севастополь |

| № счета: | 88888888888888888888 |

| Вид: | Текущий |

| Дата открытия: | 01.01.2011 |

| Валюта счета: | UAH |

| Корреспондент: | ООО «Трейд» |

| Назначение: | Для приобретения материалов |

Рис. 2. Новый элемент справочника Контрагенты

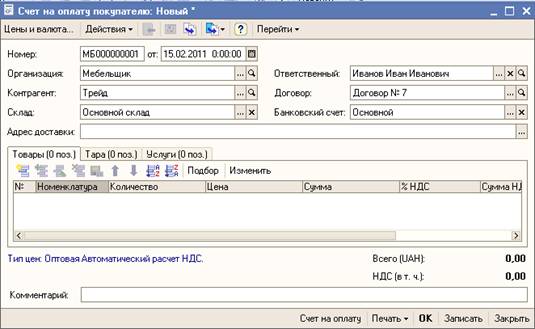

2. Открываем журнал документов «Счета на оплату покупателю» (меню Основная деятельность - Продажа — Счет на оплату покупателю) и создаем новый документ нажатием на кнопку «Добавить» командной панели журнала.

3. Открывшаяся форма документа будет частично заполнена: в нее будут внесены данные о нашей организации, банковском счете, номере и дате счета. При необходимости эти данные можно изменить. Затем в поле «Контрагент» указываем данные о покупателе, в поле «Договор» — данные о договоре с контрагентом. Если наша организация обеспечивает доставку товара, заполняем поле «Адрес доставки». Открываем закладку «Цены и валюта». Устанавливаем цену Оптовая.

Рис. 3. Новый документ Счет на оплату покупателю

4. Заполняем табличную часть закладки «Товары» сведениями из справочника «Номенклатура». Для каждой позиции номенклатуры указываем количество. Цена и ставка НДС заполнятся автоматически (рис. 4).

|

|

|

Рис. 4. Заполненный документ Счет на оплату покупателю

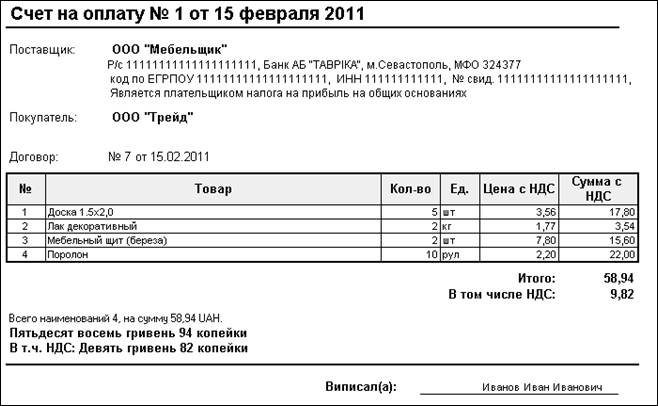

5. Формируем печатную форму нажатием на кнопку «Печать» или «Счет на оплату» в нижней части формы документа.

Рис. 5. Печатная форма документа Счет на оплату покупателю

Дата добавления: 2018-02-15; просмотров: 870; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!