РОЗРАХУНОК СОБІВАРТОСТІ ТА ЦІНИ ВИРОБУ

Собівартість– це виражені в грошовій формі затрати підприємства на виробництво і реалізацію продукції.

Калькуляція – документ, в якому представлені всі витрати на виробництво і реалізацію одиниці конкретного виду продукції у вигляді витратних статей.

Ціна –це грошовий вираз вартості товару при умові, що попит дорівнює пропозиції.

Існують такі основні методи ціноутворення:

– метод «витрати +прибуток»;

– метод «забезпечення фіксованого прибутку»;

– метод «за рівнем поточних цін»;

– метод «за рівнем попиту»;

– метод «установлення ціни стосовно базисного пункту».

Для організації будь-якого виробництва підприємство використовує матеріально-технічні ресурси, які є основою виробничої діяльності.

У процесі виробничої діяльності застосовуються дві основні системи постачання матеріалів внутрішньовиробничими підрозділами: система децентралізована (пасивна) і централізована (активна) система постачання матеріалів.

|

|

|

РОЗРАХУНОК ПОКАЗНИКІВ ТОВАРНОЇ, ВАЛОВОЇ ТА РЕАЛІЗОВАНОЇ ПРОДУКЦІЇ

Товарна продукція –загальна вартість усіх видів готової продукції, напівфабрикатів, робіт і послуг виробничого характеру, призначених для продажу (реалізації) іншим споживачам.

Валова продукція – показник її обсягу, крім елементів товарної продукції включає також зміну залишків незавершеного виробництва.

Реалізована продукція – обсяг запланованого продажу або фактично реалізованих на ринку виробів. Вона визначається на основі товарної продукції з урахуванням зміни залишків нереалізованих виробів у розрахунковому періоді.

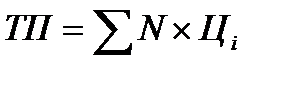

1. Обсяг товарної продукціїв грошовому виразі визначається за формулою (6.1.):

(6.1)

(6.1)

де  – оптова ціна і-го виробу, грн.

– оптова ціна і-го виробу, грн.

2. Обсяг валової продукції в грошовому виразі визначається за формулою (6.2.):

(6.2)

(6.2)

де  ,

,  – вартість залишків незавершеного виробництва і

– вартість залишків незавершеного виробництва і

напівфабрикатів, виготовлених відповідно на початок і кінець року, грн;

|

|

|

,

,  – вартість залишків інструменту, оснастки, запчастин,

– вартість залишків інструменту, оснастки, запчастин,

обладнання свого виробництва на початок і кінець року, грн.

3. Обсяг реалізованої продукціївизначається за формулою (6.3.):

(6.3)

(6.3)

де  ,

,  – залишок нереалізованої продукції на складі на початок

– залишок нереалізованої продукції на складі на початок

планового періоду і кінець, грн.

РОЗРАХУНОК ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЕКОНОМІЧНУ ЕФЕКТИВНІСТЬ ПІДПРИЄМСТВА

Основні показники використання основних фондів:

- Фондовіддача:

(грн) (7.1)

(грн) (7.1)

де  – загальна кількість випущеної продукції.

– загальна кількість випущеної продукції.

– середньорічна вартість основних фондів.

– середньорічна вартість основних фондів.

- Фондомісткість:

(грн) (7.2)

(грн) (7.2)

- Фондоозброєність:

(грн) (7.3)

(грн) (7.3)

де  – середньоспискова чисельність працівників.

– середньоспискова чисельність працівників.

Дохід – це виручка від підприємницької діяльностіза вирахуванням матеріальних і прирівняних до них витрат (амортизація основних фондів, відрахування на соціальні потреби, платежі та витрати, які у кошторисі загальних витрат відносяться до «інших витрат»).

|

|

|

Прибуток - це частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства.

Загальна величина прибутку підприємства– включає прибуток від реалізації продукції, матеріальних цінностей і майна, позареалізаційних операцій.

Прибуток від реалізації продукції обчислюється як різниця між обсягом реалізованої продукції (без урахування податку на додану вартість і акцизного збору) та її повною собівартістю.

Рентабельність це прибутковість (доходність) підприємства.

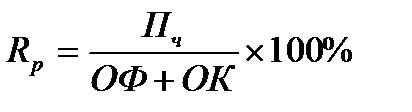

Розрахункова рентабельність (виробничого потенціалу) підприємства:

(7.4)

(7.4)

де  – чистий прибуток підприємства за рік, грн.

– чистий прибуток підприємства за рік, грн.

Рентабельність певного виробу:

(7.5)

(7.5)

де  – рентабельність і-го виробу;

– рентабельність і-го виробу;

|

|

|

,

,  – відповідно ціна і повна собівартість і-го виробу, грн.

– відповідно ціна і повна собівартість і-го виробу, грн.

Продуктивність праці – здатність праці конкретних працівників в одиницю робочого часу виробляти певну кількість продукції, або виконувати відповідний обсяг роботи.

Найпоширеніший універсальний показник продуктивності праці – виробіток. В залежності від того в яких одиницях вимірюється обсяг продукції розрізняють наступні показники рівня виробітку:

- натуральний;

- вартісний;

- трудовий;

- умовно-натуральний.

Продуктивність праці визначається за формулою 7.6:

(7.6)

(7.6)

де  – обсяг продукції (штуки, тони, грн, год.)

– обсяг продукції (штуки, тони, грн, год.)

– середньосписковий склад промислово виробничого персоналу, чол.

– середньосписковий склад промислово виробничого персоналу, чол.

МЕТОДИЧНІ ВКАЗІВКИ:

Дата добавления: 2018-02-15; просмотров: 414; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!