Класифікація груп основних фондів та інших необоротних активів і мінімально допустимих строків їх амортизації

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 – земельні ділянки | – |

| група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом | 15 |

| група 3 – будівлі, споруди, передавальні пристрої | 20 15 10 |

| група – 4 машини та обладнання з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршуризатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | 5 2 |

| група 5 – транспортні засоби | 5 |

| група 6 – інструменти, прилади, інвентар (меблі) | 4 |

| група 7 – тварини | 6 |

| група 8 – багаторічні насадження | 10 |

| група 9 – інші основні засоби | 12 |

| група 10 – бібліотечні фонди | – |

| група 11 – малоцінні необоротні матеріальні активи | – |

| група 12 – тимчасові (нетитульні) споруди | 5 |

| група 13 – природні ресурси | – |

| група 14 – інвентарна тара | 6 |

| група 15 – предмети прокату | 5 |

| група 16 – довгострокові біологічні активи | 7 |

Амортизація об'єктів груп 9, 12, 14, 15, нараховується за прямолінійним та виробничим методами. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися за рішенням платника податків у першому місяці використання об’єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об’єкта в розмірі 100 відсотків його вартості.

|

|

|

На основні засоби груп 1 та 13 амортизація не нараховується.

Розрахунок фонду заробітної плати працівників

Заробітна плата–це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Структура заробітної плати:

а) основна заробітна плата – залежить від результатів праці і визначається тарифними ставками, відрядними розцінками, посадовими окладами.

б) додаткова заробітна плата – винагороди, компенсаційні виплати та доплати (залежить від кінцевих результатів діяльності підприємства).

На підприємствах України застосовується дві форми оплати праці: погодинна і відрядна. Кожна форма складається із декількох систем.

|

|

|

Погодинна – оплата праці залежно від кількості відпрацьованого часу і величини тарифної ставки.

Розрізняють системи погодинної форми оплати праці:

- проста погодинна

- погодинно-преміальна

Відрядна – оплата праці залежно від кількості виготовленої продукції і розцінок за одиницю виготовленої продукції. Вона поділяється на такі системи:

- пряма відрядна (тарифна);

- відрядно-преміальна;

- відрядно-прогресивна;

- непряма відрядна;

- аккордна система.

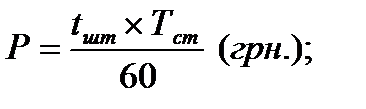

Фонд тарифної заробітної плати основних робітників (  ) визначається за формулою (4.1):

) визначається за формулою (4.1):

(4.1)

(4.1)

де  – сумарна розцінка на одиницю роботи, грн.;

– сумарна розцінка на одиницю роботи, грн.;

– кількість виконаних одиниць роботи, шт.;

– кількість виконаних одиниць роботи, шт.;

– кількість видів виробів.

– кількість видів виробів.

Розцінка ( ) обчислюється за формулою (4.2):

(4.2)

(4.2)

де  – трудомісткість на одну деталь, (хв.);

– трудомісткість на одну деталь, (хв.);

– годинна тарифна ставка відповідного розряду.

– годинна тарифна ставка відповідного розряду.

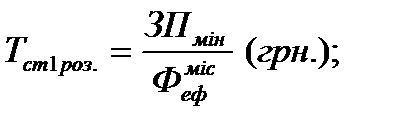

Розрахунок тарифної ставки першого розряду (  ) проводиться за формулою (4.3):

) проводиться за формулою (4.3):

(4.3)

(4.3)

|

|

|

де  – мінімальна заробітна плата в державі (грн);

– мінімальна заробітна плата в державі (грн);

– ефективний фонд часу за місяць, який знаходиться шляхом множення кількості робочих днів у місяці на тривалість зміни.

– ефективний фонд часу за місяць, який знаходиться шляхом множення кількості робочих днів у місяці на тривалість зміни.

Дата добавления: 2018-02-15; просмотров: 399; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!