Анализ деловой активности предприятия

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение предприятия, его платежеспособность зависят от того, на сколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Основные финансовые коэффициенты, отражающие деловую активность предприятия, представлены в табл. 1.5.

Таблица 1.5

Показатели деловой активности

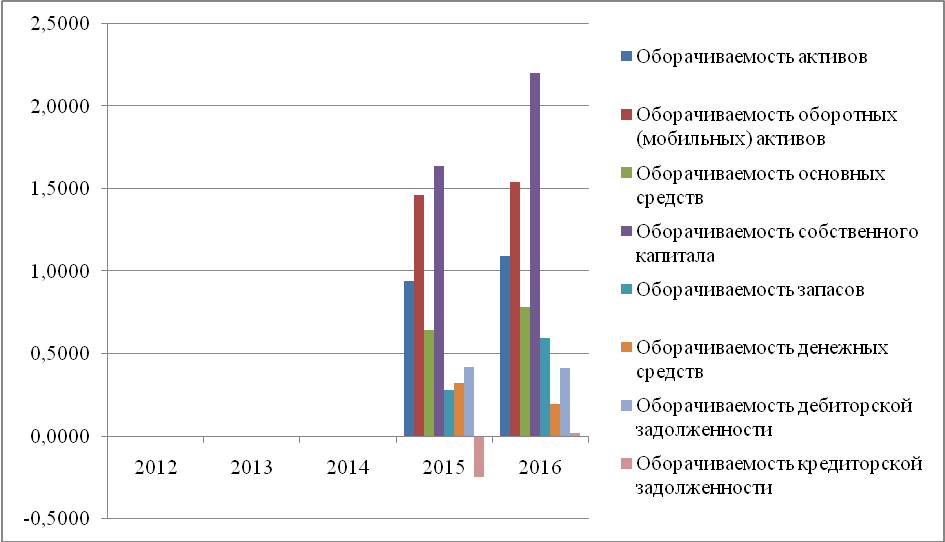

Рис.3. График деловой активности

Коэффициент оборачиваемости активов показывает количество оборотов одного рубля активов за анализируемый период. Он снижается с 2014 по 2016 год, это говорит о неэффективном использовании средств.

Коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Он снижается в период с 2014 по 2016 год, что является отрицательным моментом.

Коэффициент оборачиваемости собственного капитала характеризует то, насколько эффективно используется собственный капитал и позволяет оценить целесообразность увеличения капитала за счет привлеченных или заемных средств. Он снижается в период с 2014 по 2016 год, что показывает нецелесообразность увеличения капитала.

Коэффициент оборачиваемости запасов отражает скорость потребления этих запасов за анализируемый период. Срок оборота запасов уменьшается за весь рассматриваемый период, что свидетельствует об относительном уменьшении производственных запасов или о повышении спроса на готовую продукции.

Коэффициент оборачиваемости денежных средств показывает скорость оборота денежной наличности. В оборачиваемости денежных средств наблюдается не стабильная тенденция.

Коэффициент оборачиваемости кредиторской задолженности демонстрирует расширение или снижение коммерческого кредита, предоставленного предприятию. Коэффициент увеличивается за отчетный период на 1 оборот, что означает увеличение скорости оплаты задолженности.

Коэффициент оборачиваемости основных средств характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Этот показатель к концу анализируемого периода вырос, что характеризует эффективность компании.

Коэффициент оборачиваемости дебиторской задолженности характеризует способность предприятия своевременно взыскивать дебиторскую задолженность. Оборачиваемость дебиторской задолженности падает, это означает, что покупатели погашают свои задолженности медленней, что плохо для организации.

Оценка эффективности работы строительной организации

Рентабельность – это относительный показатель эффективности работы предприятия, отражающий уровень прибыльности относительно определенной базы, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Основные показатели рентабельности приведены ниже (табл. 1.6).

Таблица 1.6

Показатели рентабельности

| № | Показатель | Период | ||

| 2014 | 2015 | 2016 | ||

| 1 | Рентабельность продаж | 2,567 | -5,667 | 0,395 |

| 2 | Рентабельность активов(экономическая рентабельность) | -4,207 | 1,963 | -1,294 |

| 3 | Рентабельность собственного капитала | 0,530 | 6,383 | 1,726 |

| 4 | Рентабельность основной деятельности(затратоотдача) | 2,957 | -6,117 | 0,446 |

| 5 | Рентабельность реализованной продукции(маржа прибыли) | 0,191 | 2,445 | 0,491 |

| 6 | Рентабеность заёмного капитала | 0,373 | 3,251 | 0,687 |

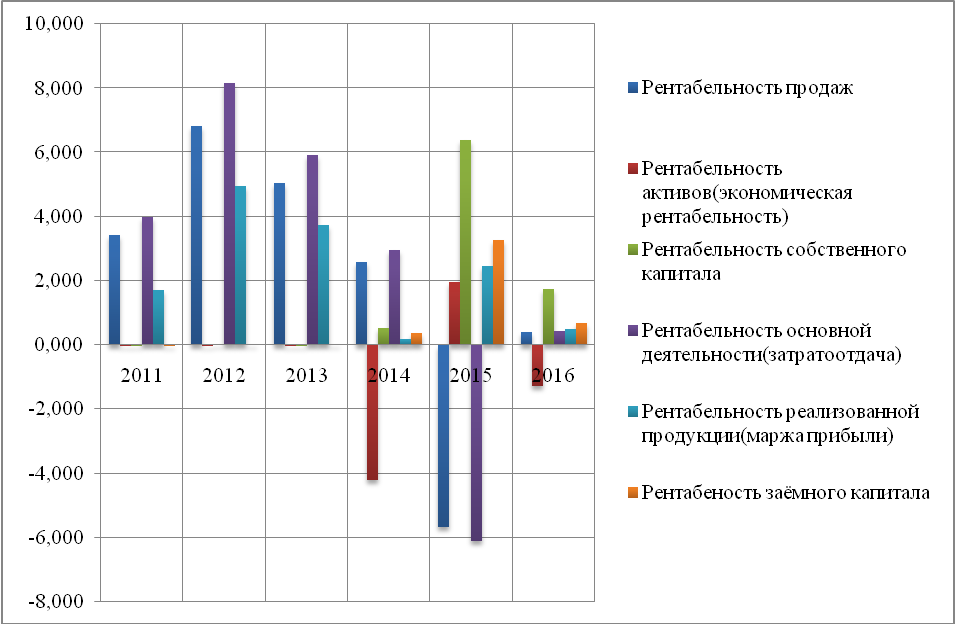

Рис.4. Показатели рентабельности

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализации продаж. В данном случае наблюдается резкие спады и подъемы рентабельности продаж, т.е. предприятие то имеет, то не имеет средств после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов.

Рентабельность активов показывает уровень прибыли предприятия, полученный с каждого рубля, вложенного в каждый актив. На данном предприятие происходит спад данного показателя, что говорит оботрицательной тенденции показателя.

Рентабельность собственного капитала показывает чистую прибыль в сравнении с собственным капиталом организации. Он увеличивается до 2015 года, что свидетельствует об эффективной деятельности данного предприятия, но в 2016 году происходит спад, и предприятие начинает терять эффективность деятельности данного предприятия.

Рентабельность основной деятельности отражает количество прибыли, получаемой предприятием, с каждой денежной единицы, инвестируемой в производство и реализацию выпускаемой продукции.Согласно показателю рентабельности основной деятельности, наблюдается резкие спады и подъемы рентабельности, это показывает, что предприятие стремительно то теряет способность эффективно использовать свои ресурсы, то наоборот.

Рентабельность реализованной продукции показатель, который показывает прибыль, полученную с каждого рубля реализованной продукции. Низкие численные показатели рентабельности реализуемой продукции данного предприятия отражают отсутствие конкурентоспобности продукции.

Рентабельность заемного капитала показывает, сколько прибыли будет приходиться на заемный капитал. В данном случае, увеличение показателя свидетельствует о динамичном развитии предприятия на перспективу.

2. Определение стоимости предприятия доходным подходом

Метод дисконтирования денежного потока основан на пересчете будущих ежегодных доходов предприятия в текущую стоимость. Определение стоимости бизнеса методом дисконтирования денежных потоков основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму больше, чем текущая стоимость будущих доходов от этого бизнеса. Собственник же не продаст свой бизнес ниже текущей стоимости прогнозируемых будущих доходов.

Основные этапы оценки рыночной стоимости предприятия методом дисконтирования денежных потоков:

· Проведение финансового анализа предприятия.

· Определение длительности прогнозного периода.

· Выбор модели денежного потока.

· Ретроспективный анализ и прогноз валовой выручки от реализации.

· Анализ и прогноз расходов.

· Анализ и прогноз инвестиций.

· Определение ставки дисконта.

· Расчет величины стоимости в постпрогнозный период.

· Расчет текущей стоимости предприятия.

· Внесение итоговых поправок.

Первый этап. Проведение финансового анализа предприятия.

Данный анализ предоставлен в разделе 2.

Второй этап. Определение длительности прогнозного периода.

В качестве прогнозного периода принимается период, продолжающийся до тех пор, пока темпы роста доходов и расходов не стабилизируются. В условиях нестабильной внешней среды и резкого изменения законодательства прогнозный период принимается равным 3 года. Более короткий прогнозный период не позволит увидеть тенденцию роста бизнеса.

Третий этап. Выбор модели денежного потока.

Базовым понятием в доходном подходе является чистый денежный поток, определяемый как разница между притоком и оттоком денежных средств за определенный период времени.

Применяя метод дисконтированных денежных потоков, можно оперировать в расчетах либо так называемым «денежным потоком для собственного капитала», либо «денежным потоком для всего инвестированного капитала». Денежный поток для собственного капитала указывает на то, сколько и на каких условиях будет привлекаться заемных средств (помимо собственных). Применительно к каждому будущему периоду, в нем учитываются ожидаемый прирост долгосрочной задолженности предприятия (приток вновь взятых взаймы кредитных ресурсов), уменьшение обязательств предприятия (отток средств вследствие планируемого на данный будущий период погашения части основного долга по ранее взятым кредитам), выплата процентов по кредитам в порядке их текущего обслуживания.

Применяя модель денежного потока для всего инвестированного капитала, условно не различаются собственный и заемный капитал предприятия, а считается совокупный денежный поток. Исходя из этого, к денежному потоку прибавляются выплаты процентов по задолженности, которые ранее были вычтены при расчёте чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

Для оцениваемого предприятия в качестве модели необходимо выбрать денежный поток для собственного капитала, который рассчитывается по схеме, представленной в таблице 2.1 .

Таблица 2.1

Модель денежного потока собственного капитала

| Чистая прибыль после уплаты налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого равно | Денежный поток |

Четвертый этап. Ретроспективный анализ и прогноз валовой выручки от реализации.

1.Прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия. Данные последнего финансового года являются основой для построения денежного потока в прогнозном и постпрогнозном периодах. На основе ретроспективного анализа выручки от реализации продукции по формуле среднегеометрической.

=

=  *100%, (1)

*100%, (1)

где: – темпы роста;

П(х) – произведение цепных коэффициентов роста;

К – количество цепных коэффициентов роста;

Таблица 2.2

Показатели выручки

| Год | Величина выручки руб. |

| 2011 | 6948530 |

| 2012 | 6818452 |

| 2013 | 7513043 |

| 2014 | 7485321 |

| 2015 | 7762822 |

| 2016 | 8614229 |

Определим темп роста выручки от реализациипродукции в 2016 году по формуле среднегеометрической:

(2)

(2)

Пятый этап. Анализ и прогноз расходов.

2.Изучение структуры расходов предприятия и соотношения переменных и постоянных расходов.

Для обоснованной оценки затрат предприятия необходимо рассмотреть подробнее структуру себестоимости за последний финансовый год: (материальные затраты, затраты на оплату труда, отчисления по единому социальному налогу, амортизационные отчисления и т.д.)

Определить долю себестоимости реализованной продукции в выручке в последнем финансовом году и предположить, что в следующие прогнозные годы данная тенденция сохранится:

| D = Себестоимость 2016/ Выручка2016 | (3) |

| Si= D * Bi, | (4) |

где Si– себестоимость реализованной продукции в i – м году;

Bi– выручка в i – м году;

D – доля себестоимости реализованной продукции в выручке в последнем финансовом году.

Следовательно, себестоимость 2017 года

=146 737,62 *0,88 = 130 222,22 тыс. руб.

себестоимость 2018 года = 161 239,54*0,88=143 091,94 тыс. руб.

себестоимость 2019 года = 177 174,67*0,88=157 233,56 тыс. руб.

себестоимость постпрогнозного периода =206 365,73*0,88= 183 139,16тыс. руб.

3.Валовая прибыль (убыток) в прогнозных периодах определяется как разница выручки от реализации и себестоимости продукции:

2017 год = 146 737,62 – 130 222,22 = 16 515,4тыс. руб.

2018 год = 161 239,54 – 143 091,94 = 18 147,6 тыс. руб.

2019 год = 177 174,67 – 157 233,56 = 19 941,11 тыс. руб.

постпрогнозный период =206 365,73 – 183 139,16 = 23 226,58 тыс. руб.

4.Прочие доходы в прогнозных периодах будет равна отношению:

Таким образом, в прогнозные периоды прочие доходы составят:

2017 год = 146 737,62* 0,0541 = 7 943,43 тыс. руб.

2018 год = 161 239,54 * 0,0541 = 8 728,48 тыс. руб.

2019 год = 177 174,67 * 0,0541 = 9 591,10 тыс. руб.

постпрогнозный период =206 365,73 * 0,0541 = 11 171,32тыс. руб.

5.Прочие расходы в прогнозных периодах будет равна отношению:

Таким образом, в прогнозные периоды прочие расходы составят:

2017 год =130 222,22 * 0,0545 = 7 108,32тыс. руб.

2018 год = 143 091,94* 0,0545 = 7 810,83 тыс. руб.

2019 год =157 233,56* 0,0545 = 8 582,77 тыс. руб.

постпрогнозный период = 183 139,16 * 0,0545 = 9 996,85 тыс. руб.

6.Прибыль (убыток) до налогообложения находится как сумма валовой прибыли и прочих доходов минус прочие расходы:

Таким образом, в прогнозные периоды прибыль до налогообложения составит:

2017 год = 16 515,40+7 943,43-7 108,32=17 350,51тыс. руб.

2018 год = 18 147,60+8 728,48-7 810,83=19 065,24тыс. руб.

2019 год =19 941,11+9 591,10-8 582,77=20 949,44тыс. руб.

постпрогнозный период =23 226,58+11 171,32-9 996,85=24 401,04тыс. руб.

7.Налог на прибыль составляет 20% от прибыли до налогообложения:

Таким образом, в прогнозные периоды налог на прибыль составит:

2017 год = 17 350,51*20% =3 470,10. руб.

2018 год =19 065,24*20% =3 813,05тыс. руб.

2019 год =20 949,44*20% =4 189,89тыс. руб.

постпрогнозный период =24 401,04*20% =4 880,21тыс. руб.

8.Чистая прибыль находится как разница прибыли до налогообложения и налога на прибыль:

Таким образом, в прогнозные периоды чистая прибыль составит:

2017 год =17 350,51-3 470,10=13 880,41тыс. руб.

2018 год =19 065,24-3 813,05 =15 252,19 тыс. руб.

2019 год =20 949,44-4 189,89=16 759,55 тыс. руб.

постпрогнозный период =24 401,04-4 880,21= 19 520,83тыс.руб.

9.Согласно бухгалтерской отчетности величина амортизационных отчислений составляет 30% от себестоимости продукции в 2016 году, такая тенденция сохраняется и последующие прогнозные годы:

Таким образом, в прогнозные периоды амортизационные отчисления составят:

2017 год = 130 222,22* 30% = 39 066,67 тыс. руб.

2018 год =143 091,94* 30% =42 927,58 тыс. руб.

2019 год =157 233,56* 30% =47 170,07 тыс. руб.

постпрогнозный период =183 139,16* 30% =54 941,75 тыс. руб.

Шестой этап. Анализ и прогноз инвестиций.

На этом этапе определяется излишек или недостаток собственного оборотного капитала предприятия. По мере роста предприятия, некоторая часть его денежного потока должна направиться на финансирование закупок товарно-материальных запасов, эта величина называется потребностью предприятия в дополнительном оборотном капитале. Излишек оборотного капитала увеличивает рыночную стоимость предприятия, а недостаток, который должен быть восполнен, уменьшает рыночную стоимость предприятия.

10.Пополнение капитальных вложений рассматривается только с целью замены основного капитала по мере его износа и выбытие на уровне 30% от амортизационных отчислений:

Таким образом, в прогнозные периоды прирост капитальных вложений составит:

2017 год = 39 066,67* 30% = 11 720тыс. руб.

2018 год =42 927,58* 30% =12 878,27 тыс. руб.

2019 год = 47 170,07* 30% =14 151,02 тыс. руб.

постпрогнозный период = 54 941,75* 30% =16 482,52 тыс. руб.

11.Прирост собственного оборотного капитала рассчитаем исходя из следующего:

Определим долю переменных и постоянных затрат в составе себестоимости продукции (постоянные затраты – 35 553 тыс. руб., переменные затраты – 82 957 тыс. , доля постоянных затрат = (35 553 * 100)/ (35 553 + 82 957) = 30% , доля переменных затрат = ( 82 957*100) / (35 553+ 82 957) = 70% .

Таким образом, прирост СОК составит:

2017 год = () * 0,70 = руб.

2018 год =() * 0,70 = тыс. руб.

2019 год = () * 0,70 = тыс. руб.

постпрогнозный период = () * 0,70 = тыс. руб.

12.(Итого2+Итого3) /(Итого4+Итого5) =(87 105+37 997) /(43 106+52 370) =1,31

Берем 1 000 тыс. руб., потому что собственные средства превышают заемные. Ставка кредита 18%

13. Размеры равномерных выплат по погашению кредита и процентов по нему будут уменьшать денежный поток. Возврат кредита должен происходить периодически равными платежами, поэтому расчет величины платежа осуществляется на основе функции сложного процента:

П =  , (5)

, (5)

где П - годовые размеры выплат по погашению кредита;

i - процентная ставка по кредиту (15%- 20%);

n- срок в годах, на который берется кредит (2-3года);

К - размер кредита в тыс. руб.

Уменьшение долгосрочной задолженности = 0,18/1+  *1000 = 718,36 тыс. руб.

*1000 = 718,36 тыс. руб.

14) Денежный поток находится:

ДП=ЧП+АО-ПКВ-СОК (6)

где ДП – денежный поток;

ЧП – чистая прибыль;

ПКВ – прирост капитальных вложений;

СОК – прирост собственного оборотного капитала.

Таким образом, денежный поток в прогнозные периоды составил:

2017 год =13 880,41 + 39 066,67-11 720-8 198,55+1 000-718,36=33 310,16 тыс. руб.

2018 год =15 252,19+42 927,58-12 878,27-9 008,81-718,36 =35 574,33 тыс. руб.

2019 год =16 759,55+47 170,07 -14 151,02-9899,14 =39 879,46 тыс. руб.

постпрогнозный период =19 520,83+54 941,75-16 482,52-18 133,91 = 39 846,14 тыс. руб.

Седьмой этап. Определение ставки дисконта.

15. Для определения ставки дисконта используем метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страховой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, с ретроспективной прогнозируемостью и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением страхового) определяется экспертным путем в вероятном интервале от 0 до 5 %.

Данный метод реализуется в следующей формуле:

, (7)

, (7)

где Сбезриск. – безрисковая ставка, согласно данным ЦБ РФ, составляет 8,5%;

– сумма надбавок и премий за риск инвестирования средств в приобретение данного предприятия.

– сумма надбавок и премий за риск инвестирования средств в приобретение данного предприятия.

В таблице представлен расчет поправок на риск инвестирования в оцениваемом предприятие.

Таблица 2.3

Поправки на риск предприятия ПАО «КАМАЗ»

| № | Вид риска | Вероятный интервал значений | Надбавка на риск ПАО «Камаз» |

| 1 | Размер компании | 0-5% | 4% |

| 2 | Финансовая структура | 0-5% | 5% |

| 3 | Качество управления | 0-5% | 1% |

| 4 | Диверсификация клиентуры | 0-5% | 1% |

| 5 | Производственная диверсификация | 0-5% | 1% |

| 6 | Рентабельность | 0-5% | 2% |

| Итого: | 14% | ||

1. Размер компании. В качестве критерия размера компании принимается величина его капитала, а именно: величина всего капитала по балансу, рыночная стоимость собственного капитала, уставный капитал, величина собственных (чистых) материальных активов по балансу. В ПАО «Камаз» 36 681 величина уставного капитала = 6 000 тыс. руб., не превышает размер уставного капитала для организации указанной организационно-правовой формы, поэтому величина риска принимается 4 %.

2. Финансовая структура. В качестве критерия риска по факту финансовой структуры принимаются 4 финансовых коэффициента, характеризующих 3 стороны финансового состояния ПАО «Камаз»

2.1. способность расплатится в краткосрочном периоде (показатель текущей ликвидности = 0, необходимый уровень = 1,5);

2.2. достаточность покрытия всех заемных средств собственными (доля собственного капитала = - 95 476 тыс. руб.;

2.3. степень влияния % - ых платежей на финансовую устойчивость компании (определяется отношением прибыли и амортизации к себестоимости = (15 030+35 553)/118 510 = 0,42

2.4. доля %-ов по кредитам в себестоимости = 52 370/118 510=0,44 или 44%

В ПАО «КАМАЗ» вышеперечисленные финансовые коэффициенты меньше нормативных значений, поэтому величина риска принимается в размере 5%

3.Качество управления. Уровень развития предприятия зависит от уровня менеджмента. На наш взгляд директор предприятия ПАО «КАМАЗ» представляет собой личность в силу концепции власти и профессиональной известности и является ключевой фигурой, поэтому принимается риск за качество управления в размере 1%.

4. Диверсификация клиентуры. По проведенному спросу, величина спроса данной услуги достаточно высока, анализ поставщиков производился на основе договоров поставок, предприятие ПАО «КАМАЗ» по данному факту считается диверсифицированным, поэтому принимаем за риск 1%.

5.Производственная и территориальная диверсификация – это производство широкой номенклатуры товаров и услуг, относящихся к одной товарной группе. Предприятие может считаться диверсифицированным только в том случае, если денежный поток, получаемый от различных сфер деятельности сопоставим по величине. Предприятие ПАО «КАМАЗ» по данному факту считается диверсифицированным, поэтому принимаем за риск 1%.

6.Рентабельность и прогнозируемость прибыли. В качестве критерия риска по данному фактору рассматривается выручка от реализации продукции и показатели рентабельности. На основе ретроспективных данных ПАО «КАМАЗ» среднегодовые темпы роста выручки от реализации имеют скачкообразный характер. Показатели рентабельности в общей картине принимают положительные значения, принимаем за риск 2 %.

Исходя из полученных показателей, = 14%, тогда

= 8,5+14= 22,5% , (8)

Коэффициент текущей стоимости для дисконтирования денежных потоков определяется по формуле:

, (9)

, (9)

где

n – периоды прогнозирования;

d – ставка дисконта.

=0,82

=0,82

=0,67

=0,67

=0,54

=0,54

=0,44

=0,44

16.Текущая стоимость денежного потока в прогнозный период как произведение денежного потока и коэффициента текущей стоимости:

Таким образом, текущая стоимость денежного потока в прогнозные годы составит:

2017 год =33 310,16*0,82=27 191,96тыс. руб.

2018 год =35 574,33*0,67=23 706,34 тыс. руб.

2019 год =39 879,46*0,54=21 649,7 тыс. руб.

постпрогнозный период =39 846,14*0,44=17 694,65тыс. руб.

Восьмой этап. Расчет стоимости предприятия в постпрогнозный период.

17.Предполагается, что после постпрогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста доходов и расходов.

Расчет стоимости предприятия в постпрогнозный период (стоимость реверсии) производится по модели Гордона:

, (10)

, (10)

где ДП – денежный поток в первый год постпрогнозного периода;

D – величина ставки дисконта;

g – долгосрочные темпы роста доходов и расходов в постпрогнозный период.

241 491,76

241 491,76

Девятый этап. Расчет текущей стоимости предприятия.

Текущая стоимость предприятия определяется суммой текущих стоимостей всех денежных потоков и текущей стоимости реверсии. Расчет текущей стоимости предприятия определяется по следующей формуле:

, ,

| (11) |

где Ct – денежный поток периода t;

d – ставка дисконтирования;

Cрев – стоимость реверсии;

n -постпрогнозный период.

Расчет стоимости оцениваемого предприятия методом дисконтирования денежного потока необходимо представить в табличной форме (табл. 2.4).

Для ПАО «КАМАЗ»стоимость предприятия доходным подходом:

Таблица 2.4

Расчет текущей стоимости денежных потоков

| № | Показатель (тыс. руб.) | Базисный год 2016 | 2017 | 2018 | 2019 | Постпрогнозный период |

| 1 | Выручка от реализации продукции | 133 540 | 146 737,62 | 161 239,54 | 177 174,67 | 206 365,73 |

| 2 | С/с реализации продукции | 118 510 | 130 222,22 | 143 091,94 | 157 233,56 | 183 139,16 |

| 3 | Прибыль(валовая) от реализации продукции | 15 030 | 16 515,40 | 18 147,60 | 19 941,11 | 23 226,58 |

| 4 | Прочие доходы | 7 229 | 7 943,43 | 8 728,48 | 9 591,10 | 11 171,32 |

| 5 | Прочие расходы | 6 469 | 7 108,32 | 7 810,83 | 8 582,77 | 9 996,85 |

| 6 | Прибыль до налогообложения (стр.3+4-5) | 15 790 | 17 350,51 | 19 065,24 | 20 949,44 | 24 401,04 |

| 7 | Налог на прибыль (20%*стр.6) | 3 158 | 3 470,10 | 3 813,05 | 4 189,89 | 4 880,21 |

| 8 | Чистая прибыль (стр.6-7) | 12 632 | 13 880,41 | 15 252,19 | 16 759,55 | 19 520,83 |

| 9 | Амортизационные отчисления | 35 553 | 39 066,67 | 42 927,58 | 47 170,07 | 54 941,75 |

| 10 | Прирост капитальных вложений (30% от стр.9) | 10 665,9 | 11 720 | 12 878,27 | 14 151,02 | 16 482,52 |

| 11 | Прирост СОК |

| 8 198,55 | 9 008,81 | 9 899,14 | 18 133,91 |

| 12 | Увеличение долгосрочной задолженности (приобретение кредита) |

| 1 000,00 |

|

|

|

| 13 | Уменьшение долгосрочной задолженности (погашение кредита) |

| 718,36 | 718,36 |

|

|

| 14 | Денежный поток (стр8+9-10-11+12-13) |

| 33 310,16 | 35 574,33 | 39 879,46 | 39 846,14 |

| 15 | Коэффициент текущей стоимости |

| 0,82 | 0,67 | 0,54 | 0,44 |

| 16 | Текущая стоимость денежного потока в прогнозный период (стр.14*15) |

| 27 191,96 | 23 706,34 | 21 694,07 | 17 694,65 |

| 17 | Выручка от продажи предприятия в постпрогнозный период (остаточный период) или стоимость реверсии |

|

|

|

| 241 491,76 |

| 18 | Текущая стоимость реверсии (стр.17*15) |

|

|

|

| 107 240,28 |

| 19 | Текущая стоимость предприятия (стр.16+18) | 197 527,31 тыс. руб. | ||||

Рыночная стоимость предприятия в рамках доходного подхода по методике дисконтирования денежных потоков составляет 197 527,31 тыс. руб.

3. Определение стоимости предприятия сравнительным подходом

Сравнительный подход позволяет оценить рыночную стоимость предприятий путем прямого сравнения оцениваемого предприятия с сопоставимыми, цены, продажи которых известны. Определить наиболее вероятную цену продажи бизнеса с точки зрения спроса и предложения позволяют метод сделок (для оценки контрольного пакета акций) и метод компании – аналога или метод рынка капитала (для оценки неконтрольного пакета акций).

Определение рыночной стоимости предприятия в рамках данной методики основано на использовании ценовых мультипликаторов.

Мультипликатор – это коэффициент показывающий соотношение между рыночной стоимостью предприятий и каким-либо финансовым показателем. Исходная информация об объектах аналогах и оцениваемом предприятии представлены ниже в табличной форме (табл. 3.1).

Для расчета ценового мультипликатора необходимо определить цену предприятия-аналога (рыночную стоимость его собственного капитала).

Для оценки предприятия применяются следующие типы мультипликаторов:

1) Цена/Выручка

Достоинство данного мультипликатора является его универсальность, он не зависит от способа ведения бухгалтерского учета. Применение данного мультипликатора обязательно требует учета структуры капитала, как оцениваемого предприятия, так и предприятий-аналогов. Если соотношения собственных и заемных средств существенно отличаются, то необходимо проводить оценку с расчетом бездолгового мультипликатора, соответствующего всему инвестируемому капиталу.

2) Цена/себестоимость.

Себестоимость – это расходы предприятий, непосредственно связанные с производством, покупкой и реализацией продукции, выполнением работ и предоставлением услуг.

3) Цена/валовая прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированный временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

4) Цена/Управленческие расходы /Прочие расходы

Мультипликатор расходов определяется как зависимость национального валового продукта от изменения расходов. Является числовым коэффициентом, который отображает, как зависит конечный результат деятельности предприятия (доход) от увеличения или уменьшения расходуемых средств. При расчете мультипликатора расходов важно понимать, что все инвестируемые средства с одной стороны являются расходами, но с другой – приносят прибыль. Малейшее сокращение инвестирование, из-за повышения бережливости населения, приведет к обратному мультиплицирующему эффекту и снижению доходов.

5) Цена/Прибыль (ЧП, Прибыль от продаж, Прибыль до налогообложения, Текущий налог на прибыль)

Данная группа мультипликаторов является самым распространенным способом оценки, т.к. информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной. Для расчета мультипликатора может использоваться любой показатель прибыли, который может быть получен аналитиком в процессе ее распределения. Поэтому, кроме показателя чистой прибыли, можно использовать прибыль до налогообложения, прибыль от продаж, прибыль до уплаты процентов и налогов и т.д. Мультипликатор «цена/прибыль» существенно зависит от методов ведения бухгалтерского учета, поэтому, если в качестве аналога выступает зарубежная компания, необходимо привести систему распределения прибыли к единым стандартам. Только после проведения всех необходимых корректировок можно достигнуть необходимого уровня сопоставимости, позволяющего использовать мультипликатор.

Таблица 3.1

Показатели деятельности предприятия –

объекта оценки и сопоставимых предприятий

| № п/п | Показатели | Объект оценки ПАО «КАМАЗ» | Сопоставимые предприятия | ||

| АО «Ярославский завод опытных машин» | ПАО «Иркутский завод дорожных машин» | ООО «Технотекс» | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Принадлежность к отрасли | производство | производство | производство | производство |

| 2 | Номенклатура выполняемых работ | производство грузовых машин и запчастей | производство грузовых машин и запчастей | производство грузовых машин и запчастей | производство грузовых машин и запчастей |

| 3 | Цена | 37997 | 79589 | 48460 | 85356 |

| 4 | Выручка | 133540 | 104665 | 61461 | 115904 |

| 5 | Себестоимость | 118510 | 86225 | 53165 | 155997 |

| 6 | Валовая прибыль | 15030 | 18440 | 8296 | -40093 |

| 7 | Коммерческие расходы | 5091 | 21 | 238 | - |

| 8 | Управленческие расходы | 7722 | 0 | 7581 | 14827 |

| 9 | Прибыль от продаж | 1689 | 18419 | 477 | -54920 |

| 10 | Прочие доходы | 2063 | 9302 | 1213 | 59536 |

| 11 | Прочие расходы | 3249 | 9542 | 1456 | 6415 |

| 12 | Прибыль до налогообложения | 1288 | 11962 | 234 | -5301 |

| 13 | Чистая прибыль | 142 | 8290 | 2 | -5357 |

Таблица 3.2

Расчет оценочных мультипликаторов по предприятиям - аналогам

| № п/п | Название мультипликатора | АО «Ярославский завод опытных машин» | ПАО «Иркутский завод дорожных машин» | ООО «Технотекс» | Среднее значение мультипликатора |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Цена/выручка | 0,7604 | 0,7885 | 0,7364 | 0,76177 |

| 2 | Цена/себестоимость | 0,9230 | 0,9115 | 0,5472 | 0,7939 |

| 3 | Цена/Валовая прибыль | 4,3161 | 5,8414 | -2,1290 | 2,67617 |

| 4 | Цена/Коммерческие расходы | 3789,9524 | 203,6134 | - | 1996,78 |

| 5 | Цена/Управленческие расходы | - | 6,3923 | 5,7568 | 6,07455 |

| 6 | Цена/Прибыль от продаж | 4,3210 | 101,5933 | -1,5542 | 34,7867 |

| 7 | Цена/Прочие доходы | 8,5561 | 39,9505 | 1,4337 | 16,6468 |

| 8 | Цена/Прочие расходы | 8,3409 | 33,2830 | 13,3057 | 18,3099 |

| 9 | Цена/Прибыль до налогооблажения | 6,6535 | 207,0940 | -16,1019 | 65,8819 |

| 10 | Цена/Чистая прибыль | 9,6006 | 24230 | -15,9335 | 8074,56 |

В силу того, что в качестве аналогов применяются данные двух предприятий, а каждое предприятие имеет только ему характерные условия развития, то необходимо придать средним мультипликаторам по предприятиям-аналогам веса, характеризующие степень доверия к полученным значениям. Сумма всех весов равна 1 и представлена в таблице .

Таблица 3.3

Значение весов для средних мультипликаторов

| № п/п | Оценочные мультипликаторы | Среднее значение мультипликатора | Вес мультипликатора | Значение мультипликатора |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Цена/выручка | 0,76177 | 0,2 | 0,15235 |

| 2 | Цена/себестоимость | 0,7939 | 0,1 | 0,07939 |

| 3 | Цена/Валовая прибыль | 2,67617 | 0,2 | 0,53523 |

| 4 | Цена/Коммерческие расходы | 1996,78 | 0,05 | 99,839 |

| 5 | Цена/Управленческие расходы | 6,07455 | 0,05 | 0,30373 |

| 6 | Цена/Прибыль от продаж | 34,7867 | 0,1 | 3,47867 |

| 7 | Цена/Прочие доходы | 16,6468 | 0,05 | 0,83234 |

| 8 | Цена/Прочие расходы | 18,3099 | 0,05 | 0,9155 |

| 9 | Цена/Прибыль до налогообложения | 65,8819 | 0,1 | 6,58819 |

| 10 | Цена/Чистая прибыль | 8074,56 | 0,1 | 807,456 |

Оценочный мультипликатор, полученный по компании-аналогу умножается на соответствующий финансовый показатель оцениваемого предприятия. Обоснованная рыночная стоимость ПАО «КАМАЗ» представлена в таблице.

Таблица 3.4

Расчет собственного капитала ПАО «КАМАЗ» по мультипликаторам сопоставимых предприятий

| № п/п | Показатели деятельности ПАО «Камаз» | Величина финансового показателя, тыс. руб. | Оценочные мультипликаторы компании-аналога | Собственный капитал ПАО «КАМАЗ» |

| 1 | Выручка | 133540 | 0,15235 | 20344,8 |

| 2 | Себестоимость | 118510 | 0,07939 | 9408,51 |

| 3 | Валовая прибыль | 15030 | 0,53523 | 8044,51 |

| 4 | Коммерческие расходы | 5091 | 99,839 | 508280 |

| 5 | Управленческие расходы | 7722 | 0,30373 | 2345,4 |

| 6 | Прибыль от продаж | 1689 | 3,47867 | 5875,47 |

| 7 | Прочие доходы | 2063 | 0,83234 | 1717,12 |

| 8 | Прочие расходы | 3249 | 0,9155 | 2974,46 |

| 9 | Прибыль до налогооблажения | 1288 | 6,58819 | 8485,59 |

| 10 | Чистая прибыль | 142 | 807,456 | 114659 |

| 11 | Итого стоимость предприятия по методу компании- аналога: | 682 135тыс.руб. | ||

Рыночная стоимость предприятия в рамках сравнительного подхода по методу компании – аналога составляет 682 135тыс. руб.

4. Определение стоимости предприятия затратным подходом

Затратный подход оценки предприятия основывается на следующем положении: стоимость предприятия может быть определена как разница между рыночной стоимостью и стоимостью его активов и общей суммой обязательств предприятия на дату оценки. Для этого балансовая стоимость активов, а также совокупная стоимость всех обязательств предприятия должна быть скорректирована на основе рыночной цены.

Расчет стоимости предприятия методом чистых активов представлен в таблице 4.1.

Таблица 4.1

Расчет стоимости предприятия методом чистых активов

| № | Наименование показателя | Балансовая стоимость, тыс. руб. | Рыночная стоимость, тыс. руб. | Прирост тыс. руб. |

| 1. | Внеоборотные активы | |||

| 1.1 | Нематериальные активы | 5 768 | 5 768 | 0 |

| 1.2 | Основные средства | 30 405 | 35 581,449 | -30 405 |

| в т.ч. здания и сооружения | 13 682,25 | 16 965,99 | 3 284 | |

| машины, транспортные средства | 9 121,5 | 10 352,9 | 1 231 | |

|

| оборудование | 7 601,25 | 8 262,559 | 661 |

| 1.3 | Незавершенное строительство | - | - | - |

| 1.4 | Долгосрочные финансовые вложения | 3 118 | 2 162,24 | -956 |

| 1.5 | Прочие внеоборотные активы | 3 260 | 3 260 | 0 |

| 1.6 | Итого по разделу I | 42 551 | 46 771,689 | 4 220,689 |

| 2. | Оборотные активы |

|

|

|

| 2.1 | Запасы | 26 313 | 18 698,55 | -7 614 |

| в т.ч. сырье и материалы |

|

|

| |

| расходы будущих периодов |

|

|

| |

| 2.2 | Налог на добавленную стоимость | - | - | - |

| 2.3 | Дебиторская задолженность | 23 879 | 20 631,34 | -3 248 |

| 2.4 | Краткосрочные финансовые вложения | - | - | - |

| 2.5 | Денежные средства | 8 920 | 11 179,4 | 2 259 |

| 2.6 | Прочие оборотные активы | 183 | 183 | 0 |

| 2.7 | Итого по разделу II | 59 295 | 31 993,74 | -27 301,26 |

| 3. | Обязательства |

|

|

|

| 3.1 | Займы и кредиты | 13 023 | 13 023 | 0 |

| 3.2 | Кредиторская задолженность | 32 089 | 22 119,4 | -9 970 |

| в т.ч. налоги | - | - | - | |

| 3.3 | Прочие обязательства | 7 258 | 7 258 | 0 |

| 3.4 | Итого обязательств | 52 370 | 42 400,4 | -9 969,6 |

| 4. | Стоимость предприятия методом чистых активов (п.1.6+2.7-3.4) | 36 365,029 тыс. руб. | ||

1.Оценка нематериальных активов. Если нематериальные средства не используются по назначению, то их рыночная стоимость равна нулю. На нашем предприятие нематериальные активы не используются по назначению, поэтому их рыночная стоимость остается такой же, как балансовая.

2.Оценка основных средств. При оценке зданий, сооружений необходимо рассчитать коэффициент. Для этого использовались следующие нормативные документы:

- Письмо Минрегиона РФ от 26.07.2010 N 28203-кк/08 (с изм. от 20.08.2010) «Об индексах изменения сметной стоимости строительно-монтажных работ, индексах изменения сметной стоимости проектных и изыскательских работ и иных индексах на III квартал 2010 года»

- Письмо Минрегиона РФ от № 15285-ЕС/08 от 04.08.2014 (с изм. от 04.08.2014) «Об индексах изменения сметной стоимости строительно-монтажных работ, индексах изменения сметной стоимости проектных и изыскательских работ и иных индексах на III квартал 2014 года»

- Письмо Минрегиона РФ от № 35948-ХМ/09 от 05.10.2017 (с изм. от 05.10.2017) «Об индексах изменения сметной стоимости строительно-монтажных работ, индексах изменения сметной стоимости проектных и изыскательских работ и иных индексах на III квартал 2017 года»

Определение коэффициентов переоценки представлено в таблице 4.2.

Таблица 4.2

Коэффициенты переоценки

| Наименование основных средств | Индекс 2010г и 2014 г. | Индекс 2017 г. | Коэффициент переоценки |

| Здания и сооружения | 5,26 | 6,52 | 1,240 |

| Машины и транспортные средства | 5,39 | 6,12 | 1,135 |

| Оборудование | 3,68 | 4 | 1,087 |

В таблице 4.3. представлен расчет рыночной стоимости основных средств.

Таблица 4.3

Рыночная стоимость основных средств

| Наименование основных средств | Балансовая стоимость | Год приобретения | Коэффициент переоценки | Рыночная стоимость |

| Здания и сооружения | 13 682,25 | 2010 | 1,240 | 16965,99 |

| Машины и транспортные средства | 9 121,5 | 2014 | 1,135 | 10352,9 |

| Оборудование | 7 601,25 | 2014 | 1,087 | 8262,559 |

3.Долгосрочные финансовые вложения. Это инвестиции предприятия в ценные бумаги, в уставные капиталы других предприятий. Данные активы оцениваются по рыночному курсу.

Предприятием ПАО «КАМАЗ» были приобретены акции «Газпром» 28декабря2010 г. по курсу 194,5 руб./шт.

Количество составляет =3 118/194,5= 16 тыс. шт.

Курс на 12.12.2017 = 135,14 руб.

Рыночная стоимость = 135,14 *16 =2 162,24 тыс. руб.

4.Оценка запасов. При оценке рыночной стоимости запасов необходимо выявить высоколиквидные, низколиквидные запасы и запасы по которым истек годности. Если сроки оборачиваемости запасов меньше 1 месяца, то есть все наименования материалов, сырья полностью расходуются в течение 1 месяца, то корректировка затрат на сырье и материалы не производится. Рыночная стоимость этих запасов принимается равной их балансовой стоимости. Если сроки оборачиваемости запасов больше 1 месяца, то производится корректировка балансовой стоимости запасов. Запасы дисконтируются по сроку их оборачиваемости.

(12)

(12)

где С – стоимость запасов;

D – ставка дисконта (можно принять рентабельность оборотных активов);

n – период оборачиваемости запасов.

Оборачиваемость запасов согласно анализу финансовой деятельности составляет 606 дней.

Рассчитаем рыночную стоимость запасов:

5. Оценка рыночной стоимости дебиторской задолженности. Из общей суммы дебиторской задолженности предприятия исключается задолженность с истекшим срокомисковой давности, а так же нереальная к взысканию сумма дебиторской задолженности. Остальная часть дебиторской задолженности анализируется с точки рения сроков ее погашения к должникам штрафных санкций. С учетом этих факторов определяетсяоценочная стоимость по должнику путем дисконтированияэтих суммпо следующей формуле:

С=ДЗ/(1+ R)T, (13)

где С – рыночная стоимость дебиторской задолженности;

ДЗ – балансовая стоимость дебиторской задолженности;

R – ставка дисконта;

T – период оборачиваемости дебиторской задолженности.

Оценку рыночной стоимости дебиторской задолженности можно произвести исходя из следующих соображений: платежи по погашению дебиторской задолженности должны быть получены в течение трех месяцев, если организация - дебитор не рассчитывается в пределах этого срока, то на 4-м месяце обязательства начинают дисконтироваться или пропорционально уменьшатся в зависимости от срока неплатежа.

В таблице 4.4. представлены основные дебиторы предприятия ПАО «КАМАЗ»

Таблица 4.4

Расчет рыночной стоимости дебиторской задолженности

| Дебиторы | Балансовая стоимость, тыс. руб. | Срок неплатежа | Коэффициент дисконтирования | Рыночная стоимость, тыс. руб. |

| АО «Ярославский завод опытных машин | 12 369 | 10 мес. | 0,84 | 10 389,96 |

| ПАО «Иркутский завод дорожных машин | 5 692 | 5 мес. | 0,91 | 5 179,72 |

| ООО «Липецкий завод малых коммунальных машин» | 5 818 | 8 мес. | 0,87 | 5 061,66 |

| Итого: | 20 631,34 | |||

Коэффициент дисконтирования =  , (14)

, (14)

где

d- ставка дисконта;

t- срок погашения в днях.

1) Коэффициент дисконтирования =  =0,84 ;

=0,84 ;

2) Коэффициент дисконтирования =  = 0,91;

= 0,91;

3) Коэффициент дисконтирования =  =0,87 .

=0,87 .

6. Оценка рыночной стоимости денежных средств. Денежные средства на рублевых счетах принимаются по балансовой стоимости, а на валютном счете подлежат переоценке с учетом курса соответствующей валюты на дату оценки.

Предприятием ПАО «Камаз» были приобретены доллары 25 мая2014 г. по курсу35,7227 рублей за доллар США .

Количество составляет =3 200/35,7227= 90 тыс. шт.

Курс на 2.12.2017 = 60,66 руб.

Рыночная стоимость = 60,66*90 =5 459,4 тыс. руб.

Рыночная стоимость денежных средств = 5 720 + 5 459,4 = 11 179,4 тыс. руб.

7.Оценка рыночной стоимости обязательств. Для установления рыночной стоимости предприятии оценщику необходимо запросить в налоговой инспекции информацию о начисленных, но не предъявленных предприятию штрафных санкциях, а также рассмотреть отсрочку по оплате налоговых платежей (реструктуризация задолженности). В работе корректировка обязательств предприятия не проводилась, поскольку все платежи предприятия являются обязательными.

Стоимость чистых активов предприятия определяется по формуле:

ЧА=А-ЗК, (15)

где А - сумма внеоборотных и оборотных активов по рыночной тенденции, тыс. руб.;

З.К. - заемный капитал, тыс. руб.

В таблице представлен расчет кредиторской задолженности предприятия ПАО «КАМАЗ».

Таблица

Расчет рыночной стоимости дебиторской задолженности

| Кредитор | Балансовая стоимость, тыс. руб. | Срок неплатежа | Коэффициент дисконтирования | Рыночная стоимость, тыс. руб. |

| «МашМашин» | 32 089 | 22 | 0,68 | 22 119,4 |

| Итого: | 22 119,4 | |||

Коэффициент дисконтирования = , (16)

где

d- ставка дисконта;

t- срок погашения в днях.

Коэффициент дисконтирования =  = 0,68 ;

= 0,68 ;

Таким образом, рыночная стоимость предприятия затратным подходом составила:36 365,029 тыс. руб.

5. Согласование результатов

Завершающим этапом работы по оценке стоимости предприятия является определение рейтинга или степени важности каждого из рассматриваемых методов оценки. Рейтинг подходов будем определять исходя из двух характеристик: уровень износа основных средств, уровень рентабельности реализованной продукции.

Износ основных средств предприятия определяется по формуле:

, (17)

, (17)

где Свост – восстановительная стоимость основных средств, тыс. руб.

Сост – остаточная стоимость основных средств, тыс. руб.

Рентабельность реализованной продукции =Приб.от.реал./Выручка*100% = 15 030/ 133 540 =11,25 %

Таблица 5.1

Значение рейтингов затратного, доходного и сравнительного подходов

| № | Уровень износа основных фондов и рентабельности продукции | Значение рейтинга | ||

| Затратный подход | Доходный подход | Сравнительный подход | ||

| 1 | Средний уровень износа основных фондов (от 40 до 60%) и высокий уровень рентабельности продукции (более 15%) | 0,2 | 0,4 | 0,4 |

| 2 | Средний уровень износа основных фондов и средний уровень рентабельности продукции (от 10 до 15%) | 0,3 | 0,3 | 0,4 |

| 3 | Незначительный уровень износа основных фондов и средний уровень рентабельности продукции (более 15%) | 0,25 | 0,35 | 0,4 |

| 4 | Незначительный уровень износа основных фондов и невысокий уровень рентабельности продукции (менее 10%) | 0,35 | 0,25 | 0,4 |

| 5 | Высокий уровень износа основных фондов (более 60%) и достаточно высокий уровень рентабельности продукции (15 и более 60%) | 0,15 | 0,45 | 0,4 |

| 6 | Высокий уровень износа основных фондов и относительно низкий уровень рентабельности продукции (менее 10%) | 0,3 | 0,3 | 0,4 |

| 7 | Высокий уровень износа основных фондов и средний уровень рентабельности продукции | 0,1 | 0.5 | 0,4 |

Ориентировочные значения рейтингов применяемых подходов представлены в таблице 5.2.

Таблица 5.2

Значение рейтингов затратного, доходного и сравнительного подходов

| № п/п | Уровень износа основных фондов и рентабельности продукции | Значение рейтинга | ||

| Затратный подход | Доходный подход | Сравнительный подход | ||

| 2 | Средний уровень износа основных фондов и средний уровень рентабельности продукции (от 10 до 15%) | 0,3 | 0,3 | 0,4 |

Рыночная стоимость оцениваемого предприятия определяется по формуле:

, (18)

, (18)

где

- стоимости оцениваемого предприятия, полученные по доходному, затратному и сравнительному подходу соответственно, тыс.руб.;

- стоимости оцениваемого предприятия, полученные по доходному, затратному и сравнительному подходу соответственно, тыс.руб.;

- рейтинги важности, присвоенные доходному, затратному и сравнительному подходу соответственно.

- рейтинги важности, присвоенные доходному, затратному и сравнительному подходу соответственно.

Доходный подход –197 527,31 тыс.руб.

Затратный подход –36 365,029 тыс. руб.

Сравнительный подход –682 135 тыс.руб.

Рыночная стоимость предприятия составляет: 197 527,31*0,3 + 36 365,029*0,3 + 682 135*0,4 =343 022тыс.руб.

Дата добавления: 2018-02-15; просмотров: 1645; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!