Виды транспортных расходов, включаемых в цену продукции

| Цена продукции на складе поставщика | Расходы по доставке продукции на стацию отправления | Расходы по погрузке продукции в вагоны на станции отправления | Расходы по транспортировке до станции | Расходы по выгрузке продукции из вагонов на станции назначения | Расходы по доставке от станции назначения до склада потребителя |

| Франко- склад поставщика |

|

|

|

| |

| Франко-станция отправления | |||||

| Франко-вагон станция отправления | |||||

| Франко-вагон станция значения | |||||

| Франко-станция назначения | |||||

| Франко-склад потребителя | |||||

Дифференциация цен по характеру ценовой информации строится на учете специфики этой информации и включает аукционные цены, биржевые цены, цены фактических сделок, Справочные цены и ценовые индексы.

Ценовые индексы — это информационные показатели динамики цен за определенный период, которые, в свою очередь, подразделяются на ценовые индивидуальные индексы и ценовые сводные индексы.

21.4. Ценообразование. Методы ценообразования: определение, классификация

Методы ценообразования могут быть представлены в виде системы, показанной на рис. 21.4.

Рис. 21.4. Методы ценообразования

Затратные методы ценообразования основаны преимущественно на учете издержек производства и реализации продукции, параметрические методы ценообразования — на учете технико-экономических параметров товаров. Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

К затратным методам ценообразования относятся метод полных издержек, метод стандартных издержек, метод прямых издержек.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая фирме прибыль. Метод применяется предприятиями, положение которых близко к монопольному и сбыт продукции практически гарантирован.

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Этот метод в отличие от простого отражения затрат дает возможность проведения пофакторного анализа. Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т.п.

Метод прямых издержек — это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат. Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению их рентабельности.

К параметрическим методам ценообразования относятся метод удельной цены, метод баллов и метод регрессии.

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара. Этот метод используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод баллов заключается в использовании экспертных оценок значимости параметров товаров. Практическое использование балльного метода при определении конкретных цен осуществляется по следующему алгоритму:

Отбор основных параметров

ß

Начисление баллов по каждому параметру

ß

Суммирование баллов по базовому и искомому товарам

ß

Расчет цен на товары по соотношению суммарных баллов

Цена на искомый (новый) товар (Цн) балльным методом рассчитывается по формуле

где Цб — цена базисного товара;

Бнi. — балльная оценка i-го параметра нового товара;

Ббi — балльная оценка i-го параметра базисного товара (эталона).

Метод баллов целесообразно применять при формировании цен на те товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т.д.).

Метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров:

Ц = f (Х1, Х2, Х3. …, Хn)

где X1, Х2, Х3 , ..., Хп — основные параметры качества товара.

Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

21.5. Зарубежный опыт учета затрат по системе «директ-костинг» и ценовая политика [2]

В рыночной экономике при ценообразовании в большей степени учитываются факторы спроса, а не предложения. При таком подходе фактическая калькуляция себестоимости продукции служит лишь ориентиром для определения снижения цен в зависимости от влияния различных рыночных факторов.

В зарубежном управленческом учете существуют понятия, долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара (равен полной себестоимости изделия).

Краткосрочный нижний предел цены сориентирован на цену, покрывающую лишь переменные затраты (равен себестоимости в части переменных затрат).

Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделия; расчет краткосрочного нижнего предела цены — с учетом и калькулированием по системе «директ-костинг».

Система «директ-костинг» основана на делении расходов на постоянные и переменные и позволяет на этой основе оперативно производить расчет различных вариантов снижения цен.

При данной системе анализируется влияние снижения цены:

· на выручку от продажи товара;

· на себестоимость продукции;

· на массу прибыли от реализации продукции.

Рассмотрим на условном примере применение системы «директ-костинг» для обоснования снижения цены.

Пример. Предприятие производит и реализует продукцию одного вида в количестве 1000 шт. Цена реализации изделия — 60 руб., полная себестоимость — 56 руб. Маркетинговые исследования показали, что можно увеличить объем реализации на 10% — до 1100 шт. изделий при незначительном снижении цены. Поскольку мощности позволяют увеличить объем, необходимо определить, на сколько экономически выгодно фирме снизить цену — на 1 руб. или на 2 руб.

Выручка от реализации продукции до и после уменьшения цены на 1 руб. и на 2 руб. составит:

при цене 60 руб./шт. 60 × 1000 = 60000 руб.;

при цене 59 руб./шт. 59 × 1100 = 64900 руб.;

при цене 58 руб./шт. 58 × 1100 = 63800 руб.

Таким образом, при снижении цены в обоих случаях выручка от реализации продукции увеличилась за счет увеличения объема продаж. Однако показатель выручки от реализации продукции не достаточно точно характеризует изменение прибыли, получение которой является основной Целью любой фирмы. Для того чтобы оценить изменение прибыли, необходимо проанализировать влияние увеличения объема производства в 100 шт. изделий на соотношение между постоянными и переменными затратами.

Расчет прибыли от увеличения объема производства на 100 шт. изделий и снижения цены на 1 руб. и 2 руб. представлен в табл. 21.4, при условии, что постоянные затраты составляют — 30%, переменные — 70%.

Данные табл. 21.4 свидетельствуют, что при объеме продаж 1100 шт. и цене 58 руб. за 1 шт. прибыль фирмы уменьшилась на 120 руб. (3880 — 4000), а при цене 59 руб. за 1 шт. — увеличилась на 980 руб. (4980 — 4000) по сравнению с первоначальным вариантом. Таким образом, анализ вариантов по системе «директ-костинг» дает объективную и полную информацию, поскольку в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменении объема производства. Постоянные затраты учитываются общей суммой на весь объем продаж.

Таблица 21.4

Расчет прибыли

| Объем Показатели | 1000 шт. | 1100 шт. | 1100 шт. |

| Продажная цена, руб. /шт. | 60 | 58 | 59 |

| Переменные затраты, руб./шт. | 56 × 0,7 = 39,2 | 39,2 | 39,2 |

| Маржинальный доход, руб./шт. | 20,8 | 18,8 | 19,8 |

| Общий маржинальный доход, руб. | 20,8 × 1000 = = 20800 | 18,8 × 1100 = = 20680 | 19,8 × 11000 = = 21780 |

| Общие постоянные затраты, руб. | 56 × 1000 × 0,3 = = 16800 | 16800 | 16800 |

| Общая прибыль, руб. | 4000 | 3880 | 4980 |

Аналогичные выводы можно сделать и на основе анализа маржинального дохода, что значительно упрощает расчеты:

(19,8 × 1100) - (20,8 × 1000) = 21780 - 20800 = 980 руб.

Справедливости ради необходимо отметить, что аналогичные выводы по расчету прибыли за счет снижения цен можно сделать и при использовании отечественной методики учета полной себестоимости при условии деления затрат на постоянные и переменные.

ТЕМА 22. УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ (ФИРМЫ)

22.1. Финансовое планирование на предприятии. Финансовый менеджмент

Финансовое планирование — это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с источниками финансирования.

Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими по объему и структуре финансовыми ресурсами. В ходе финансового планирования выполняются следующие расчеты:

· планирование прибыли (доходов) и расходов предприятия;

· расчет потребности в собственных оборотных средствах;

· анализ и планирование денежных потоков;

· расчет необходимых финансовых ресурсов, а именно, объемов и структуры внутреннего и внешнего финансирования, резервов и объемов дополнительного финансирования, потребности в кредитных ресурсах;

· составление баланса доходов и расходов предприятия.

Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов предприятия.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационные доходы, в том числе:

· доходы от долевого участия в уставном капитале других предприятий;

· доходы, полученные по ценным бумагам;

· доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

· доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

5. Поступление средств от других предприятий, в том числе:

· в порядке долевого участия в строительстве;

· по хоздоговорам на научно-исследовательские работы.

6. Поступления из внебюджетных фондов.

7. Прочие доходы.

II. Расходы и отчисления средств

1. Налоги, уплачиваемые из прибыли (по видам налогов).

2. Распределение чистой прибыли, в Том числе:

· на накопление (по направлениям использования);

· на потребление (по направлениям использования).

3. Долгосрочные инвестиции (по формам инвестиций), в том числе:

· за счет амортизационных отчислений;

· за счет других источников финансирования (по видам источников).

4. Прочие расходы.

В финансовом плане акционерного общества в доходной части необходимо выделить средства, мобилизуемые посредством выпуска акций.

В состав доходов включаются прежде всего суммы, получаемые за счет устойчивых источников собственных средств, а при необходимости — за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжении предприятия. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами.

При разработке финансового плана следует иметь в виду, что НДС, спецналог и акцизы в финансовом плане не отражаются, так как они взимаются до образования прибыли. Расчеты следует начать с определения плановой суммы амортизационных отчислений и отчислений в ремонтный фонд, так как они являются частью себестоимости и предшествуют плановым расчетам прибыли.

Амортизационные отчисления рассчитываются исходя из норм амортизации и среднегодовой балансовой стоимости основных фондов (по группам основных фондов).

При составлении финансового плана важным моментом является расчет потребности в оборотных средствах.

При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств и источники их покрытия.

Финансовый менеджмент — это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке.

Таким образом, если финансы — объективная экономическая категория, отражающая объективно существующие денежные отношения, то финансовый механизм, или финансовый менеджмент, — это система управления финансами (рис. 22.1).

Рис. 22.1. Система управления финансами предприятия

Управление финансами осуществляется с помощью финансового механизма, т.е. совокупности форм и методов организации, планирования и стимулирования процесса формирования и использования финансовых ресурсов.

Финансовый механизм включает:

- финансовые методы — планирование, прогнозирование, кредитование, страхование, инвестирование и т.п.;

- финансовые рычаги — цену, процентные ставки, формы расчетов, виды кредитов и т.п.;

- обеспечение — правовое (законы Российской Федерации, указы Президента и постановления Правительства и т.п.); нормативное (инструкции, нормативы и методические указания); информационное (любая информация о предприятии, рынке, посредниках и т.п.); кадровое, техническое и программное;

- финансовые инструменты — краткосрочные и долгосрочные инвестиционные ценности, торговля которыми осуществляется на финансовых рынках (денежные средства, ценные бумаги, опционы, форвардные контракты, фьючерсы и т.д.).

22.2. Бюджетирование. Формирование общего бюджета предприятия

Бюджетирование— это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Оно позволяет контролировать и управлять материальными и денежными ресурсами предприятия и его подразделений и оценивать финансовые результаты их деятельности.

Бюджет — это количественные показатели плана, характеризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые результаты и капитал, который необходимо привлечь для достижения заданной цели.

Бюджеты имеют множество видов и форм. Отдельные бюджеты, характеризующие промежуточные операции (закупки сырья и материалов, бюджет производства и т.п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

Работа по составлению бюджета включает несколько этапов:

· подготовка прогноза и бюджета продаж;

· определение ожидаемого объема производства;

· расчет затрат, связанных с производством и реализацией продукции;

· расчет и анализ денежных потоков;

· составление планируемых финансовых отчетов.

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов.

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. Структура общего бюджета представлена на рис. 22.2.

Операционный бюджет — это система бюджетов, характеризующих затраты на производство, реализацию продукции, управление предприятием, а также затраты по отдельным стадиям производства и функциям управления предприятием. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в разработке которого является бюджет продаж. Целью и заключительным этапом процесса составления операционного бюджета выступает бюджет по прибылям и убыткам. В ходе разработки операционного бюджета формируются бюджеты различных расходов (на закупку сырья и материалов, коммерческих и административных расходов и т.п.).

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, выручки от реализации. Он является отправной точкой всего процесса бюджетирования. Сложность расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры.

На основе бюджета продаж формируются бюджеты, характеризующие затраты на производство и реализацию продукции и/или внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджеты коммерческих и административных расходов, бюджет по труду и т.п.). Задачи составления данных бюджетов таковы:

· определение объема затрат;

· проведение группировки затрат в зависимости от связи с процессом производства, с изменением объема реализации продукции;

· определение нормативов общепроизводственных, коммерческих и административных расходов на предстоящий период.

Рис. 22.2. Общий бюджет

Бюджет производства показывает количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированный объем продаж и необходимый уровень запасов.

На основе данных бюджетов составляется бюджетный отчет о прибылях и убытках. Информация о доходах берется из бюджета продаж.

Финансовый бюджет — это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования, он включает:

- бюджет движения денежных средств — план поступлений и платежей денежных средств. При расчете бюджета движения денежных средств определяющим является время фактических поступлений и платежей, а не время исполнения хозяйственных операций;

- бюджет капитальных вложений, который определяет, какие долгосрочные активы необходимо приобрести или построить на основе выбранного критерия рентабельности инвестиций.

Последним шагом в процессе подготовки общего бюджета является разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном положении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

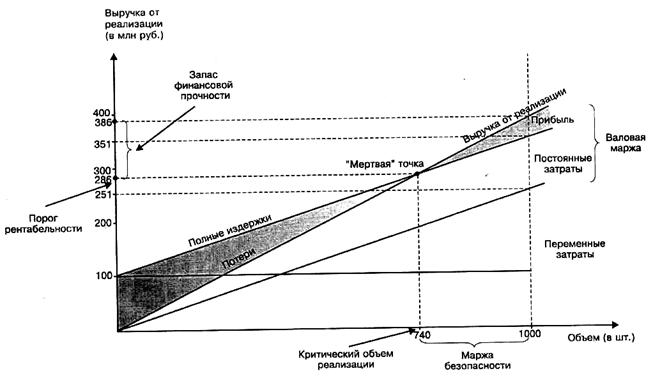

22.3. Безубыточность работы предприятия. Точка безубыточности: понятие, методика расчета, применение.

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж)) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. = Постоянные расходы на объем реализации : Цена — Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт. × Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. — Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. — Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты — это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Приведем расчет, точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3.

Таблица 22.1

Исходные данные для расчета

| Показатели | В млн руб. |

| Выручка от реализации | 386 |

| Переменные затраты | 251 |

| Постоянные затраты | 100 |

| Прибыль | 35 |

| Цена, тыс. руб./шт. | 386 |

| Объем реализации, шт. | 1000 |

| Средние переменные затраты, тыс. руб./шт. | 251 |

Рис. 22.3. Определение точки бузубыточности

Критический объем реализации = 100 млн руб. : (386 — 251) тыс. руб./шт. = 740 шт.

Порог рентабельности = 740 шт. × 386 тыс. руб./шт. = 285,7 млн руб.

Запас финансовой прочности = 386 млн руб. — 285,7 млн руб. = 100,3 млн руб.

Маржа безопасности = 1000 шт. — 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн руб.

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

22.4. Финансовая устойчивость предприятия. Рычаги (левередж): операционный (производственный), финансовый и сопряженный

Рычаг (левередж) — это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала и финансового результата. Незначительное изменение этого показателя может привести к существенному изменению конечных показателей (прибыли, рентабельности) предприятия.

Существуют три вида рычага, характеризующих взаимосвязь структуры затрат (соотношение постоянных и переменных затрат), структуры капитала (соотношение заемных и собственных средств) и финансового результата деятельности предприятия.

Операционный (производственный) рычаг (ОР)— это показатель потенциальной возможности изменения прибыли за счет изменения структуры затрат и объема реализации:

где Валовая маржа — разность между выручкой от реализации и переменными затратами. Часто валовую маржу называют валовой прибылью, маржинальной прибылью, вкладом, суммой покрытия и т.д.

Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении объема реализации на 1%.

Например, выручка от реализации на предприятии составляет 400 млн руб.; переменные затраты — 250 млн руб.; постоянные затраты — 100 млн руб. Тогда валовая маржа равна 150 млн руб., прибыль —- 50 млн руб., а ОР = 150 млн руб./50 млн руб. = 3,0. Таким образом, если объем реализации уменьшится (увеличится) на 1%, то прибыль возрастет (снизится) на 3%.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага, т.е. чем больше доля постоянных затрат, тем больше предпринимательский риск.

Финансовый рычаг — это показатель потенциальной возможности изменения прибыли за счет изменения соотношения заемных и собственных средств. Эффект финансового рычага (ЭФР) характеризует степень финансового риска, т.е. вероятность потери прибыли и снижения рентабельности в связи с чрезмерными объемами заемного капитала.

Первый метод расчета эффекта финансового рычага (ЭФРI) связывает объем и стоимость заемных средств с уровнем рентабельности собственного капитала:

ЭФРI = (1 - СНП) × (ЭР - СРСП) × (ЗК/СК),

где СНП — ставка налога на прибыль;

ЭР— экономическая рентабельность (рентабельность активов);

ЗК — заемный капитал;

СК — собственный капитал;

СРСП — средняя расчетная ставка процента (включает не только процент, но и все финансовые издержки, а именно: затраты по страхованию заемных средств, штрафные проценты и т.п., отнесенные к сумме заемных средств).

Этот показатель отражает возможное изменение (увеличение/уменьшение) рентабельности собственных средств, связанное с использованием заемных средств, с учетом платности последних:

- если СРСП < ЭР, то у предприятия, использующего заемные средства, рентабельность собственных средств возрастает на величину ЭФРI;

- если СРСП > ЭР, то рентабельность собственных средств у предприятия, берущего кредит по данной ставке, будет ниже, чем у предприятия, которое этого не делает, на величину ЭФРI.

Второй метод расчета эффекта финансового рычага показывает, на сколько процентов изменится чистая прибыль на акцию при изменении прибыли (до уплаты процентов и налогов) на 1%, т.е. он показывает возможность увеличения рентабельности собственных средств и чистой прибыли на акцию за счет использования кредита:

ЭФРII = Прибыль до уплаты процентов и налогов/Прибыль за вычетом процентов.

Чем дороже обходятся заемные средства предприятию, тем больше ЭФРII, а следовательно, и финансовый риск. Особенно это опасно при снижении прибыли.

Сопряженный рычаг характеризует совокупное влияние предпринимательского и финансового рисков и показывает, на сколько процентов изменится чистая прибыль при изменении объема реализации на 1%:

Сопряженный рычаг = Сила операционного рычага × Эффект финансового рычага = (Валовая маржа / Прибыль до уплаты процентов и налогов) × (Прибыль до уплаты процентов и налогов / Прибыль за вычетом процентов).

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказать негативное влияние на финансово-экономические результаты предприятия, особенно в условиях стагнации предпринимательской деятельности и снижения выручки от реализации. Так как предпринимательский и финансовый риски взаимно умножаются, взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на чистую прибыль. Исходя из вышеизложенного, для финансовой устойчивости предприятия важно:

· нахождение оптимального соотношения между постоянными и переменными затратами в структуре себестоимости продукции;

· выбор рациональной структуры капитала с точки зрения соотношения собственных и заемных средств.

22.5. Оперативное финансовое планирование: составление платежного календаря, кассового плана, расчет потребности в краткосрочном кредите

Оперативное финансовое планирование на предприятии включает разработку следующих разделов:

· составление платежного календаря;

· составление (расчет) кассового плана;

· расчет потребности в краткосрочном кредите.

Составление платежного календаря заключается в определении конкретной последовательности и сроков осуществления всех расчетов, что позволяет своевременно перечислить платежи в бюджет и внебюджетные фонды и обеспечить финансирование нормальной хозяйственной деятельности предприятия. Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декада, пятидневка). Срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно составление месячных планов с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств предприятия как в наличной, так и безналичной форме, включая взаимоотношения с бюджетной системой и банками.

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисление средств, вторым — доходная часть. Соотношение обеих частей календаря должно быть таким, чтобы обеспечивалось их равенство либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. В этом случае излишки средств осядут на расчетном счете предприятия, что означает большую финансовую устойчивость предприятия, его платежеспособность в предстоящем периоде.

При составлении платежного календаря используют данные учета операций по расчетному счету в банке, учета сдачи расчетных документов в банк, сведения о срочных и просроченных платежах поставщикам, учитывают график отгрузки продукции и сдачи платежных документов в банк, финансовые результаты реализации продукции, а также плановые взносы в бюджет налога на прибыль, на имущество и другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами.

Примерная форма платежного календаря показана в табл. 22.2.

Таблица 22.2

Дата добавления: 2018-02-15; просмотров: 114; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!