Как выбрать форму предприятия для своего предприятия?

Финансовый план и бухгалтерский учёт

Финансовый план

Концентрируется на анализе вопросов финансового обеспечения деятельности предприятия и наиболее эффективного использования имеющихся финансовых средств на основе текущей финансовой информации и прогноза объемов реализации товаров и услуг на рынках в будущем

Финансовый план состоит из:

• Прогноз финансовых результатов

• Проектировка ДДС

• Прогноз баланса

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую "неденежную" статью расходов как амортизация. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала.

Формула EBITDA

EBITDA=ПДН+ИА+ПУ-ПП

ПДН – прибыль до налогообложения

ИА – износ и амортизация

ПУ – проценты уплаченные

ПП – проценты полученные

EBIT (Earnings Before Interest and Taxes)

прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью. Вычитание процентов и налогов позволяет абстрагироваться от структуры капитала организации (доли заемного капитала) и налоговых ставок, получив возможность сравнивать по данному показателю различные предприятия.

|

|

|

Нормальным считается как минимум положительное значение EBIT. Однако оно еще не гарантирует итоговую прибыль – после вычитания процентов (особенно, если у организации большое долговое бремя) может получиться убыток.

EBT (earnings before taxes)

прибыль до уплаты (выплаты) налогов, Доход от основной деятельности за вычетом операционных затрат, но до вычета налоговых выплат.

2. Проектировка ДДС ( cash flows )

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средств в разрезе статей их поступления в организации и выплаты.

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей

Отчет состоит из трех разделов:

• денежные потоки от текущих операций (операции в рамках основной деятельности организации);

|

|

|

• денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

• денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Показатели ликвидности:

Показатели, характеризующие способность погашения краткосрочнойзадолженности

Показатели управления средствами:

• Период оборачиваемости запасов

• Дебиторская задолженность

• Кредиторская задолженость

Показатели рентабельности:

• Норма прибыли (отношение чистой прибыли к чистому объему продаж)

• Рентабельность собственного капитала (отношение чистой прибыли к объему собственного капитала)

• Рентабельность активов (отношение чистой прибыли к сумме активов предприятия)

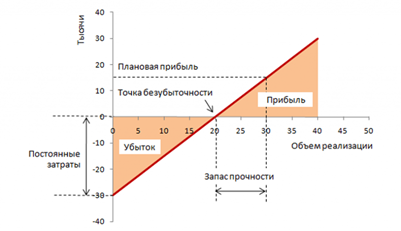

Точка безубыточности

объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности.

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

Переменные — возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара.

|

|

|

Постоянные — не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций. Например: арендная плата, фот.

В - выручка от продаж.

Рн - объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п.

Зпер - суммарные переменные затраты.

Зпост - постоянные затраты.

Ц - цена за единицу продукции.

ЗСпер - средние переменные затраты на единицу продукции.

ТБд - точка безубыточности в денежном выражении.

ТБн - точка безубыточности в натуральном выражении.

Формула расчета порога рентабельности в денежном выражении:

ТБд = В*Зпост/(В – Зпер)

Для вычисления порога рентабельности в денежном выражении следует выручку умножить на постоянные затраты и разделить на разницу выручки и переменных затрат.

Nota Bene:

- Предполагается, что продается вся произведенная или закупленная продукция. Складские запасы не учитываются, так как выручка от их продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара.

|

|

|

Предпринимательские риски

Риск – характеристика ситуации, имеющей неопределенность исхода, при обязательном наличии неблагоприятных последствий.

Риск – это потенциальная, численно измеримая вероятность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков; вероятность получения непредсказуемого результат при реализации принятого хозяйственного решения

Факторы неопределённости:

• Неполное знание – неполнота или неточность информации о параметрах и обстоятельствах хозяйственной деятельности, о ситуациях, требующих выбора оптимального решения; невозможность адекватного и точного учёта всей, даже доступной информации; наличие вероятностных характеристик поведения в предпринимательской среде.

• Факторы случайности – факторы, возникновения которых невозможно предусмотреть и спрогнозировать даже в вероятностной оценке.

• Субъективные факторы противодействия – факторы возникающие в ситуации взаимодействия партнеров, имеющих противоположные или несовпадающие интересы.

«Риск. Неопредел ё нность и прибыль» (1921)

В определении Ф. На й та, риск является измеримой неопределенностью. Одним из главных источников неопределенности Ф. Найт считает совершенствование производственных процессов, методов организации и т. д., отмечая при этом, что степень предсказуемости возрастает в том случае, если новые знания возникают в результате целенаправленных размышлений, исследований и экспериментов.

Источники рисков :

1) Внешние – полит, экономические, валютные, налоговые, форс-мажррные обстоятельства

2) Внутренние - экономические, организационные, ресурсные, кредитные, финансовые

Force majeure (от фр. «высшая сила») - Обстоятельство непреодолимой силы, независящее от воли сторон, участвующих в сделке, но ведущее к невозможности исполнения договорных обязательств.

Источники рисков

1) форсмажорные, латентные, непредвидимые

2) не форсмажорные, явные, предвидимые

Факторы риска

1) объективные – инфляция, конкуренция, таможенные пошлины, экология, политические и экономические кризисы

2)субъективные – производственный потенциал, техническое оснащение, уровень производительности труда, организация труда, уровень квалификации персонала

Определение допустимого уровня риска (тяжести последствий)

Область риска – зона финансовых потерь, в границах которой потери не превышают предельно допустимого значения уровня риска.

Уровень риска – определяется тем, какую долю финансовых средств фирма может потратить на покрытие рисковых событий.

Области риска можно охарактеризовать с помощью коэффициента риска Н:

Н= Су/ Собщ

Су – максимально возможная сумма убытков;

Собщ – объем финансовых средств.

Риски

1) «Известные неизвестные» – риски, которые можно идентифицировать и подвергнуть анализу. В отношении таких рисков можно заранее спланировать ответные действия.

2) «Неизвестные неизвестные» – риски, которые невозможно идентифицировать и спланировать ответные действия. Доя нейтрализации таких рисков закладывается управленческий резерв, не входящий в базовый план по стоимости.

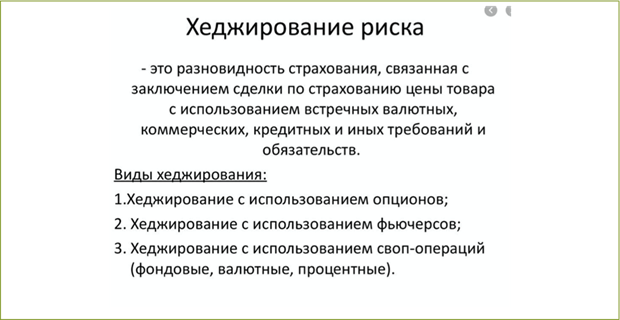

Хеджирование от анг. hedging (ограждать) - совокупность действия предприятия (предпринимателя) для сокращения рисков, размывания их или полного перекладывания ответственности при их наступлении на других участников хозяйственной деятельности

Наиболее эффективный способ хеджирования предпринимательских рисков это сбор и анализ информации об участниках, процессах и явлениях в предпринимательской среде, где функционируют предприятие.

Предпринимательская способность - набор качеств, умений, способносте й человека, позволяющих ему находить и использовать лучшее сочетание ресурсов для производства, продажи товаров, принимать разумные последовательные решения, создавать и применять новшества, идти на допустимый, оправданный риск.

Доверие — это внутреннее чувство, выражающееся в том, что человек может идентифицировать интересы другого человека со своими собственными.

Предпринимательская культура - это уровень доверия в предпринимательской среде.

Предпринимательская среда – совокупность внешних и внутренних процессов, оказывающих влияние на функционирование предприятия и требующих принятие управленческих решений для их устранения или приспособления к ним.

Информация к размышлению:

Три вопроса к предпринимательской идее:

• Кто мои конкуренты?

• Почему их нет? Я что самый умный?

• В чем уникальность моей идеи?

Организационно- правовая форма.

Размер имеет значение:

Микро 15-79 млн

Малый – 100 – 795 млн

Средний – 250 млн – до 8 млрд

Крупный – больше 250 – больше 8 млрд

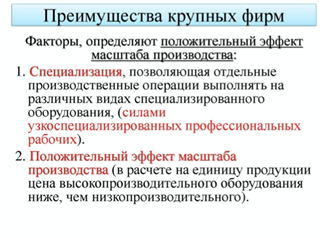

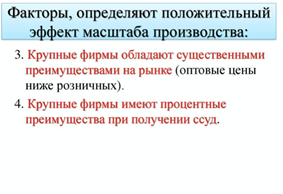

1.Положительный эффект масштаба:

-Рост общих издержек отстает от роста выпуска продукта. В результате возникает положительный эффект масштаба производства.

Положительный эффект масштаба производства заключается в сокращении средних издержек с увеличением масштаба производства.

2. Отрицательный эффект масштаба

Если рост общих издержек опережает рост выпуска продукта, то возникает отрицательный эффект масштаба производства.

Отрицательный эффект масштаба производства заключается в увеличении средних издержек с увеличением масштаба производства.

3. Неизменный эффект масштаба

Если рост общих издержек равен росту выпуска продукции то наблюдается неизменный эффект масштаба производства.

Неизменный эффект масштаба производства заключается в том, что при изменении масштаба производства величина средних издержек не изменяется.

Доля рынка - характеризует положение предприятия на рынке относительно конкурентов. Количественный показатель доли рынка определяется процентным соотношением показателей объема продаж, к общему объему продажи товаров той же категории на рынке.

Организационно-правовая форма – это форма организации предпринимательской деятельности, закрепленная юридическим образом. Она определяет ответственность по обязательствам, право сделок от лица предприятия, структуру управления и другие особенности хозяйственной деятельности предприятий. Применяемая в России система организационно-правовых форм отражена в Гражданском кодексе РФ, а также в вытекающих из него нормативных актах.

Как выбрать форму предприятия для своего предприятия?

• Как будет происходить финансирование компании – потребуется ли для этого инвестор?

• Планируется ли наем сотрудников?

• Какой предполагается месячный и ежегодный оборот от бизнеса?

• Какой расчет предпочтительнее – наличный или безналичный?

• Допускается ли возможность продажи бизнеса?

Ваш выбор влияет на:

• Финансовые затраты

• Размер ответственности

• Пределы полномочий органов управления

• Какие организационные формы относятся к некоммерческим:

• Потребительски й кооператив. Это добровольное объединение людей и их имущества для реализации совместных

• проектов. Встречаются довольно часто: например, это ГСК, ЖСК, ОВС.

• Общественные и религиозные организации. Они представляет из себя объединение граждан с целью удовлетворить духовные или другие потребности, не связанные с финансовой стороной жизни (политические, к примеру).

• Фонды. Такая организация существует на добровольные взносы граждан и юридических лиц и не имеет членства. Их создают для достижения общественно-полезных целей: образовательных, благотворительных, культурных и прочих.

• Товарищество собственников недвижимости. ТСН основано на объединении владельцев квартир, дач, земельных участков, иного недвижимого имущества, которым члены ТСН совместно пользуются.

• Ассоциации (союзы). Их создают для достижения общих целей граждан или юридических лиц.

• Учреждения. Собственник выбирает такую форму для реализации функций некоммерческого характера, и он же финансирует организацию. При этом учреждение – это единственный вид некоммерческих организаций, обладающих имуществом на праве оперативного управления. Есть и другие, менее распространенные организационно-правовые формы предприятий: например, казачьи общества или общины коренных жителей народов РФ малой численности

Дата добавления: 2021-05-18; просмотров: 94; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!