Влияние мирового финансового кризиса на денежно-кредитную политику и банковскую систему России

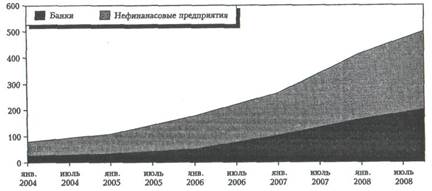

Накануне кризиса российская экономика демонстрировала очень хорошие макроэкономические показатели: значительный профицит бюджета и счета текущих операций, быстрый рост золотовалютных резервов и средств в бюджетных фондах. Вместе с тем в последние годы было допущено некоторое ослабление денежно-кредитной и бюджетной политики. Так, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9%, то есть их рост более чем в три раза превышал рост ВВП. В экономике сформировались устойчиво низкие процентные ставки, фактически отрицательные в реальном выражении, что привело к бурному росту кредитования. Естественным результатом стал «перегрев» экономики. С одной стороны, это способствовало усилению инфляционного давления, а с другой — быстрому наращиванию внешних заимствований. Всего за три года (2005—2007) внешний долг негосударственного сектора увеличился почти в четыре раза. На начало 2005 г. он составил 108 млрд. долл. США., а на конец 2007 г. — 417,2 млрд. (см. рис. 5). Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта. Однако фактически описанные процессы делали российскую экономику уязвимой к воздействию глобального кризиса.

Внешний долг негосударственного сектора (млрд. долл.)

Привлечение российскими банками средств на мировом рынке капитала позволило им проводить экспансию на кредитном рынке, что привело к повышению доступности денежных ресурсов и снижению ставок на внутреннем рынке заимствований. Чистая международная инвестиционная позиция кредитных организаций устойчиво ухудшалась. В конце 2005 г. ее значение составило -20,827 млрд. долл. США, а в конце III квартала 2008 г. — -99,651 млрд.

|

|

|

Снижение цен на нефть с мая прошлого года и ограничение заимствований на внешнем рынке вызвали существенное ослабление платежного баланса во втором полугодии 2008 г. Чистый приток частного капитала в размере 83 млрд. долл. США в 2007 г. превратился в его чистый отток в размере 130 млрд. долл. в 2008 г. В IV квартале прошлого года по сравнению с I кварталом счет текущих операций сократился в 4,5 раза — с 37 млрд. долл. США до 8 млрд. долл., а в целом за год он составил 99 млрд. долл. США . В 2009 г. ожидается нулевое сальдо счета текущих операций.

Платежный баланс Российской Федерации за 2008 год (млрд. долл. США)

| I | II | III | IV (оценка) | Год (оценка) | |

| Счет текущей операции | 37,4 | 25,8 | 27,6 | 8,1 | 98,9 |

| Счет операции с капиталом и финансовыми инструментами | -24,7 | 35,4 | -9,4 | -129,7 | -128,4 |

| Финансовый счет(кроме резервных активов) | -24,6 | 35,2 | -9,6 | -130,0 | -129,0 |

| Изменение валютных резервов(«+»снижение, «-»рост) | -6,4 | -64,2 | -15,0 | 131,0 | 45,3 |

| Справочно: | |||||

| Цены на нефть марки Urals (мировые),долл./барр. | 93,4 | 117,1 | 113,0 | 54,2 | 94,4 |

| Чистый ввоз/вывоз капитала частным сектором | -23,1 | 41,1 | -17,4 | -130,5 | -129,9 |

|

|

|

Источник: Банк России.

В результате в прошлом году валютные резервы сократились на 45 млрд долл. США (а золотовалютные — на 51,7 млрд) и фактически перестали выполнять функцию источника денежного предложения. Их сокращение привело к серьезному замедлению денежного предложения. За 11 месяцев 2008 г. объем денежной массы М2 даже снизился на 0,3%, в то время как в 2007 г. за тот же период он увеличился на 35,2%

Денежная масса М2 (прирост, в % к началу года)

Основным источником денежного предложения стало пополнение ликвидности со стороны денежных властей. Предпринятые шаги позволили насытить рынок краткосрочной ликвидностью, однако не смогли компенсировать дефицит долгосрочных ресурсов. Предложение «длинных» денег в экономике и стабилизацию денежного рынка в долгосрочной перспективе должны обеспечить институциональные инвесторы, а также сами коммерческие банки за счет кредитной активности.

|

|

|

Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок более трех лет. На протяжении последних двух лет их доля в общих пассивах составляла 5—6%.

В условиях нехватки «длинных» денег банки вынуждены в качестве источника формирования «длинных» активов использовать «короткие» обязательства. Причем эта ситуация характерна не только для периода текущей финансовой нестабильности, но и для последних нескольких лет, когда краткосрочные обязательства покрывали не менее 10—14% долгосрочных активов банков. Очевидно, дальнейшее наращивание долгосрочных кредитов за счет краткосрочных пассивов могло негативно сказаться на ликвидности банковской системы.

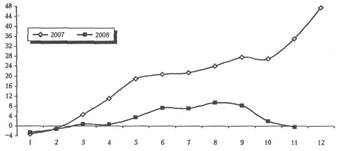

В последнее время замедление темпов роста кредитного портфеля приняло ярко выраженный характер. В ноябре 2008 г. по сравнению с октябрем объем выданных кредитов населению даже сократился на 0,7%, прирост банковских кредитов предприятиям составил всего 0,7% . По итогам одиннадцати месяцев 2008 г. Задолженность перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

|

|

|

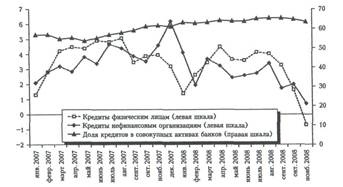

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года — с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились .

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов . Доля кредитов Банка России, полученных банками, увеличилась на 8 п. п. — до 8,2% в общей сумме пассивов. Очевидно, кредиты Банка России носят краткосрочный и регулирующий характер.

Замедление роста кредитов населению и предприятиям (в % к предыдущему месяцу)

перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года — с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились (см. рис. 8).

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов (см. табл. 2). Доля кредитов Банка России, полученных банками, увеличилась на 8 п. п. — до 8,2% в общей сумме пассивов. Очевидно, кредиты Банка России носят краткосрочный и регулирующий характер.

Замедление роста депозитов (в % к предыдущему месяцу)

На стоимость ресурсов для коммерческих банков влияет изменение стоимости основных статей банковских пассивов, то есть в первую очередь изменение ставок по депозитам населения и предприятий. Для поддержания своей деятельности коммерческие банки не могут кредитовать под меньший процент, чем ставки по депозитам. При этом в российских условиях последние должны быть как минимум нулевыми в реальном выражении, чтобы стимулировать сбережения. Ставки в экономике определяются прежде всего уровнем инфляции, формированием стимулов к сбережению и уровнем риска.

Структура пассивов кредитных организаций

| 01.01.2008 Млрд. руб. | 01.01.2008 К пассивам | 01.12.2008 Млрд. руб. | 01.12.2008 К пассивам | |

| Вклады населения | 5159,2 | 25,6 | 5523,8 | 21,3 |

| Депозиты и прочие привлеченные средства юр. лиц | 3502,0 | 17,5 | 4849,7 | 18,7 |

| Средства организации на расчетных и прочих счетах | 3232,9 | 16,1 | 3036,5 | 11,8 |

| Кредиты, депозиты, и прочие привлеченные средства | 34,0 | 0,2 | 2123,4 | 8,2 |

| Облигации, векселя и банковские акцепты | 1112,4 | 5,5 | 1162,7 | 4,5 |

| Фонды кредитных организаций | 2182,2 | 10,8 | 1821,1 | 7,0 |

| Прочие пассивы | 2077,0 | 10,4 | 3500,7 | 13,5 |

| Кредиты, депозиты, и прочие средств, Полученные от других кредитных организаций | 2807,4 | 13,9 | 3879,0 | 15,0 |

| Итого | 20 125,1 | 100,0 | 25 923,9 | 100,0 |

Источник: Банк России.

В 2008 г. инфляция снова выросла вследствие мягкой денежно-кредитной политики в предыдущие годы. Правительство и Банк России не смогли сдержать избыточное денежное предложение из-за высоких цен на нефть и притока капитала. Это существенно увеличивало совокупный спрос в экономике и привело к кредитному буму. Прирост кредитов строительству составил на 1 октября 2007 г. 85,8%, а на 1 октября 2008 г. — 54%, транспорту и связи — соответственно 81,5 и 38,2% (см. табл. 3). Поддержание таких темпов кредитования в длительном периоде невозможно, поскольку в результате возникает кредитный пузырь. Кредитный бум в среднесрочной перспективе может натолкнуться на снижение кредитоспособности заемщиков, а в условиях кризиса неизбежно приводит к «жесткой посадке» перегретых отраслей и невозврату кредитов, ухудшению кредитного портфеля банков.

Задолжность по банковским кредитам предприятиям

(прирост, в % к соответствующему периоду предыдущего года)

| 01.10.2007 | 01.10.2008 | |

| Добыча полезных ископаемых | 90,9 | 9,5 |

| Обрабатывающие производство | 38,8 | 42,8 |

| Производство и распределение электроэнергии газа и воды | 25,0 | 43,8 |

| Сельское хоз-во, охота и лесное хозяйство | 56,3 | 56,5 |

| Транспорт и связь | 81,5 | 38,2 |

| Строительство | 85,8 | 54,0 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 37,0 | 39,8 |

Источник: Банк России.

При инерционном наращивании кредитов заметное снижение стабильности пассивной базы вызывает острую нехватку ликвидности. Ситуацию в реальном секторе также осложняет рост процентных ставок. Высокая стоимость ресурсов для предприятий кроме инфляционного фактора определяется тем, что рынок сигнализирует о существенном уровне неопределенности: вновь произведенные товары и услуги могут быть не востребованы. В результате кредитами могут воспользоваться только производства с высокой доходностью или быстрой отдачей.

С кредитными ставками выше 15% российские банки работали до 2003 г. Именно тогда наша страна перешла к экономическому росту. Но эти ставки были приемлемы только для ограниченного числа отраслей с быстрой отдачей. Условия для развития базовых отраслей промышленности возникают только на основе снижения инфляции и ставок кредита. При достижении равновесного курса дополнительное накачивание экономики денежными средствами может снова привести к избытку ликвидности и дополнительному росту инфляции, а задача создания «длинных» денег вновь отодвинется на несколько лет. Это означает, что одно из важнейших условий для обеспечения долгосрочного роста — контроль над инфляцией. Поэтому в ведущих странах низкая инфляция выступает главным индикатором экономической политики. Таким образом, политика Банка России по повышению ставок в экономике оправдана. Другие страны снижают ставки, поскольку у них очень высок риск сильной дефляции.

Ожидается, что в 2009 г. и в период 2010 и 2011 гг. внешние условия развития российской экономики ухудшатся по сравнению с предшествующим трехлетним периодом. Ожидаемое в текущем году замедление роста спроса в группе стран — ведущих импортеров российских товаров, снижение темпов роста потребительских цен в группе стран — ведущих поставщиков товаров в Россию, а также низкие цены на сырьевые товары будут воздействовать на российскую экономику в направлении ограничения темпов экономического роста и сдерживания инфляции.

В зависимости от сценарных вариантов развития экономики Банк России предполагает увеличение денежного агрегата М2 в 2009 г. на 19—28%. В 2010 и 2011 гг. темпы прироста предложения денег замедлятся и могут составить 16—25% в 2010 г. и 14—22% в 2011 г.

Переход к формированию денежного предложения преимущественно за счет увеличения валового кредита банкам при снижении роли прироста чистых международных резервов позволит более эффективно использовать процентные инструменты денежно-кредитного регулирования, сделать действенным процентный канал трансмиссионного механизма денежно-кредитной политики. В то же время уменьшение присутствия Банка России в операциях на внутреннем валютном рынке даст возможность повысить гибкость курсовой политики, осуществить постепенный переход к режиму свободно плавающего валютного курса.

Выбор курсовой политики также оказывается весьма непростой задачей. В начале развития кризисных процессов в мировой экономике Банк России поддерживал неизменный курс национальной валюты по отношению к бивалютной корзине. Это сопровождалось снижением международных резервов и сокращением денежной массы. С середины ноября 2008 г. он приступил к плавному ослаблению национальной валюты посредством постепенного расширения коридора допустимых колебаний стоимости бивалютной корзины. За 2008 г. реальный эффективный курс рубля к иностранным валютам укрепился на 4,5%, в том числе в декабре по отношению к ноябрю ослабел на 3,6% .

' Сдерживание процесса ослабления рубля потребовало от Банка России значительных объемов интервенций на валютном рынке. Эксперты сходятся во мнении, что постепенное ослабление национальной валюты является более затратным с точки зрения расходования международных резервов. На ожиданиях девальвации рубля спрос на иностранную валюту многократно увеличивается. Вместе с тем постепенное ослабление курса валюты позволило банкам создать необходимые валютные резервы и обеспечить устойчивость пассивной части банковской системы.

Реальный эффективный курс рубля к иностранным валютам (прирост, в % к декабрю предыдущего года)

Дата добавления: 2021-04-24; просмотров: 84; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!