Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках.

Задание за 18.03. по ПМ01

Задание 1. Изучить тему «Учет денежных средств на расчетных и специальных счетах в банках».

Задание 2. Ответить на вопросы:

1) Какие документы необходимы для открытия расчетного счета для юридических лиц?

2) На каком бухгалтерском счете отражаются расходы, связанные с открытием расчётного счета?

3) Какие бухгалтерские документы оформляются при приеме и выдаче денег с расчетного счета?

4) С какими счетами взаимосвязан 51 счет?

Задание 3. Выполнить примеры. Отразить хозяйственные операции, суммы и проводки.

Пример 1. ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис».

Пример 2. На 01.01.20__г. сальдо на счете 51 «Расчетный счет» составило 659 000 руб. В течение месяца:

1. Выплачена из кассы задолженность учредителям - 37 000 руб.;

2. Начислена заработная плата администрации предприятия - 230 000 руб.;

3. Начислен НДФЛ на заработную плату администрации – 24 900 руб.;

4. Сдана на склад готовая продукция - 347 000 руб.;

5. Оплачен счет поставщиков за материалы - 33 000 руб.;

6. Получены от учредителей строительные материалы - 6 000 руб.;

|

|

|

7. Получены денежные средства в кассу с расчетного счета для выплаты заработной платы - ? руб.;

8. Выдана заработная плата из кассы - ? руб.;

9.Списаны строительные материалы на строительство объекта основных средств - 24 000 руб.,

10.Погашена с расчетного счета задолженность аудиторской фирме - 31 000

Составить бухгалтерские проводки к данным операциям. Оформить счет 51 «Расчетный счет», подсчитать обороты и сальдо.

Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- Порядок учета денежных средств на расчетных счетах в банках

- Порядок учета денежных средств на специальных счетах в банках

1.Основная масса расчетов между предприятиями осуществляется безналичным путем, т. е. путем документального списания денежных средств с расчетного счета плательщика и зачисления их на расчетный счет получателя. Для осуществления безналичных расчетов необходимо открыть в банке расчетный счет. Кроме безналичных расчетов через расчетный счет в банке производят следующие операции:

-зачисление наличных денег на расчетный счет;

-выдача наличных денег с расчетного счета.

Перечень документов, необходимых для открытия расчетного счета юридическим лицам, созданным в соответствии с законодательством РФ

|

|

|

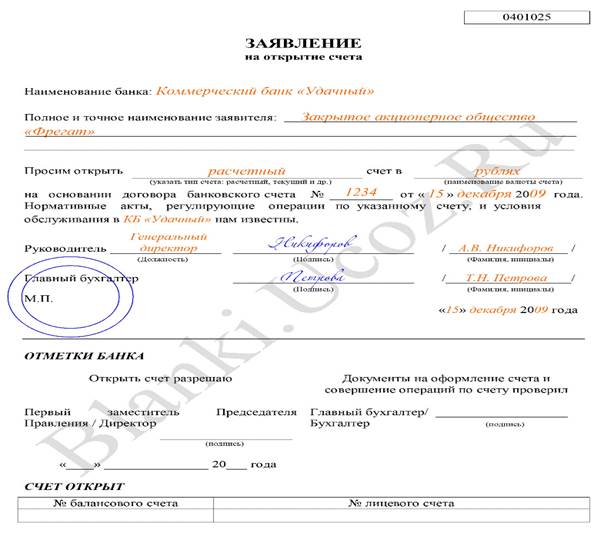

Заявление на открытие счета по форме, установленной Банком,заполненное и подписанное руководителем и главным бухгалтером (если предусмотрен) и скрепленное печатью Клиента - юридического лица;

Договор банковского счета по форме, установленной Банком,заполненный и подписанный руководителем и главным бухгалтером (если предусмотрен) и скрепленный печатью Клиента - юридического лица – два экземпляра;

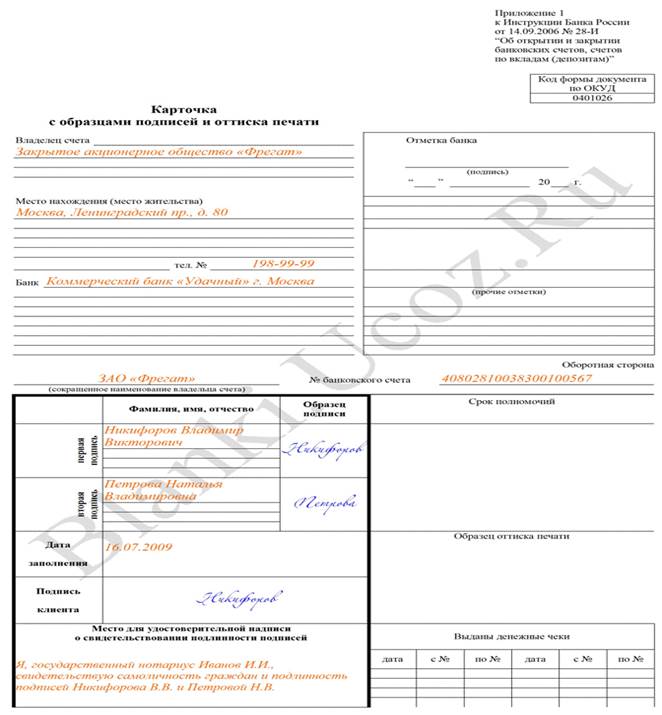

Карточка с образцами подписей лиц, имеющих право подписывать банковские документы и оттиска печати (нотариальнозаверенная либо изготовленная Банком);

Свидетельство о государственной регистрации юридического лица. Для юридических лиц, созданных до 01.07.2002 г. – Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 г;

Свидетельство о постановке на учет в налоговом органе;

Коды форм федерального государственного статистического наблюдения (информационное письмо об учете в ЕГРПО);

Учредительные документы: Копия устава (заверенная налоговыморганом илинотариусом) и (или) копия учредительного договора (заверенная налоговым органом или нотариусом) с последними изменениями и дополнениями, которые подтверждены соответствующими протоколами (решениями, договорами купли-продажи доли и т.д.), свидетельствами о государственной регистрации последних изменений;

|

|

|

Лицензии, на право осуществления деятельности, подлежащей лицензированию;

Трудовой договор (при наличии), протокол (Решение), приказ оназначении руководителя Клиента, документ, удостоверяющий личность руководителя Клиента;

а) Приказ о назначении, документ, удостоверяющий личностьглавногобухгалтера и (или) лиц, уполномоченных на ведение бухгалтерского учета.

б)В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством Российской Федерации, третьим лицам, и им предоставлено право второй подписи, необходимо представить документы, подтверждающие статус и полномочия указанных лиц (договор между Клиентом и третьим лицом, приказ о назначении, приказ о предоставлении права второй подписи, документ, удостоверяющий личность, доверенность (при наличии)).

в) Если руководитель Клиента ведет в случаях, предусмотренных законодательством Российской Федерации, бухгалтерский учет лично, необходимо представить приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя;

|

|

|

Распорядительные акты, доверенности, документ, удостоверяющий личность представителя Клиента, в случае подписания им договора банковского счета;

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на расчетном счете (приказы, доверенности, документы, удостоверяющие личность), включая право распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, если это предусмотрено договором;

Сведения о присутствии или отсутствии по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности (договор аренды, субаренды, свидетельство о праве собственности и т.д.);

Выписка из ЕГРЮЛ выданная не более чем за 5 дней до даты обращения заявителя (его представителя) в Банк (при наличии).

После открытия счета ему присваивается определенный номер и открывается лицевой счет, на котором отражаются все операции на расчетном счете предприятия.

Расходы, связанные с открытием расчетного счета учитываются как прочие расходы и отражаются по дебету счета 91/2 «Прочие расходы»:

- Дт 91/2 «Прочие расходы» Кт 76 «Расчеты с разными дебиторами кредиторами» - отражена задолженность предприятия по открытию расчетного счета;

- Дт 76 «Расчеты с разными дебиторами кредиторами» Кт 50 «Касса» - оплачены расходы по открытию расчетного счета.

Оплата услуг банка в учете отражается следующим образом:

- Дт 91/2 «Прочие расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражена задолженность за услуги банка;

- Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с расчетного счета за банковские услуги.

Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках.

Списание денежных средств с расчетного счета организации производится только по распоряжению или с согласия владельца счета. Но иногда банк списывает денежные средства со счета клиента без его согласия: по исполнительным листам, по распоряжению финансовых органов, по решению арбитража, по собственной инициативе (суммы по процентам за пользование банковским кредитом, суммы за банковское обслуживание).

Прием, выдача наличных денежных средств и безналичные расчеты осуществляются с использованием документов специальной формы.

Сдача наличных денег на расчетный счет производится по объявлению на взнос наличными, которое состоит из трех частей: собственно объявление, квитанция и ордер. Собственно объявление остается в банке и служит основанием для зачисления наличных денежных средств на расчетный счет, квитанция выдается на руки вносителю денег, на основании ее оформляется расходный кассовый ордер и хранится квитанция с кассовыми документами. Ордер подтверждает факт зачисления денежных средств на расчетный счет и возвращается на предприятие с банковской выпиской, хранится с банковскими документами.

Получение наличных денег с расчетного счета производится по денежному чеку. Чеки сброшюрованы в чековую книжку, которую предприятие приобретает в банке и обязуется обеспечить ее сохранность. Использование чеков ведется в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ ЧЕКОВ

за_________________________20____г.

| Серия и номер чека | Дата выдачи и номер приходного кассового ордера | Средства по чеку | Примечание (причины неисполь-зования чеков) | |

| Назначение | Сумма, руб. | |||

| АН 3822150 | 12.01.2014г. | Командировочные расходы | 3000-00 | |

| И т.д. | ||||

Безналичные расчеты чаще всего осуществляются с помощью платежных поручений, а также платежных требований - поручений, расчетных чеков, инкассовых поручений и т. д.

Дата добавления: 2021-04-05; просмотров: 145; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!