Прогнозирование на основе полученной модели. Доверительный интервал прогноза.

После получения адекватного регрессионного уравнения прогнозирование осуществляется путем подстановки в регрессионное уравнение прогнозного значения независимой переменной (x), то есть прогнозное значение (у) определяется как функция: y прогноз = f ( x прогноз ), т.е. как

Надежность прогноза сводится к проблеме построения доверительного интервала прогноза. Построение доверительного интервала прогноза для однофакторного уравнения опирается на оценку дисперсии ошибки прогноза.

, где

, где  – значение независимой переменной, для которого определяется прогноз;

– значение независимой переменной, для которого определяется прогноз;  - остаточная дисперсия регрессионного уравнения. Используя необходимо построить доверительный интервал для истинного значения прогноза

- остаточная дисперсия регрессионного уравнения. Используя необходимо построить доверительный интервал для истинного значения прогноза  с заданной вероятностью p. Для этого рассчитывается величина t по формуле:

с заданной вероятностью p. Для этого рассчитывается величина t по формуле:  , которая подчиняется t -распределению с n -2 степенями свободы. Отсюда с заданной вероятностью величина t находится в интервале:

, которая подчиняется t -распределению с n -2 степенями свободы. Отсюда с заданной вероятностью величина t находится в интервале:  Отсюда интервал для истинного значения прогноза определяется как:

Отсюда интервал для истинного значения прогноза определяется как:

Выводы

На основе проделанных расчетов можно сделать вывод о том, что данная модель адекватна. На основе f -статистики можно сделать вывод о существенности модели. При помощи статистики Дарбина - Уотсона выяснилось ,что автокорелляция в регрессионной модели отсутствует. А также на основе t- статистики выяснили, что х влияет на у существенно. И, наконец, наше прогнозное значении ВВП, попадает в доверительный интервал, то есть данную модель можно использовать в экономическом анализе.

- ДВУХФАКТОРНАЯ МОДЕЛЬ

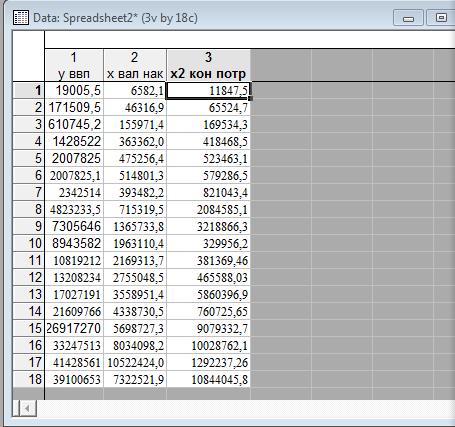

Исходные данные в программе STATISTICA 6.0 (все данные приведены в миллионах рублей)

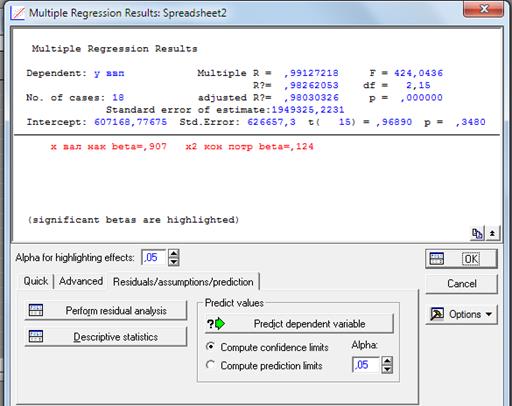

Проводим анализ множественной регрессии:

На основе полученных данных можно отметить, что коэффициент детерменации R^2 >0,7 и зависимость очень хорошая. F критерий больше его табличного значения, что говорит об отклонении гипотезы о несущественности.Степени свободы равны 2 и 15 соотвественно.

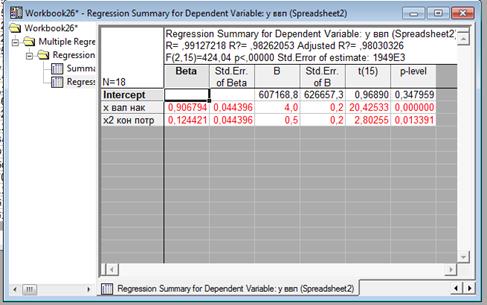

Анализ адекватности двухфакторного регрессионного уравнения

Данные этих результатов дают нам сделат ьвывод о том , что гипотезу что b=0 отвергаем и Х1 и Х2 влияют на У существенно, так как │ t расч│ > tтабл .

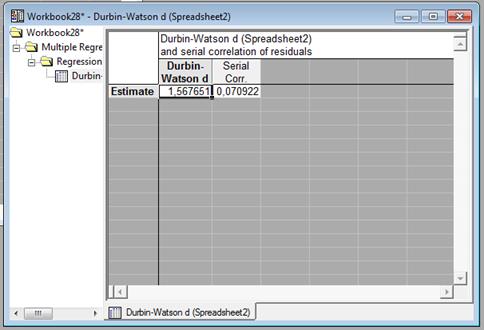

На основе этих данных можно сделат ьвывод о том , (d1=1,05; d2=1,35) что и гипотеза об отсутствии автокорреляции принимается, так как  .

.

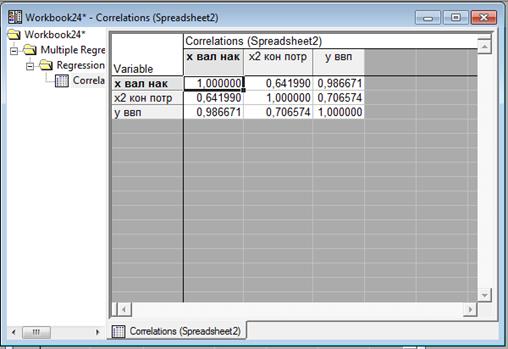

Эти результаты говорят о том что данные подобраны правильно. Зависимости между двумя влияющими на у фактором нет, то есть отсутствует мультиколлинеарность. Но в то же время они оба хорошо влияют на у.

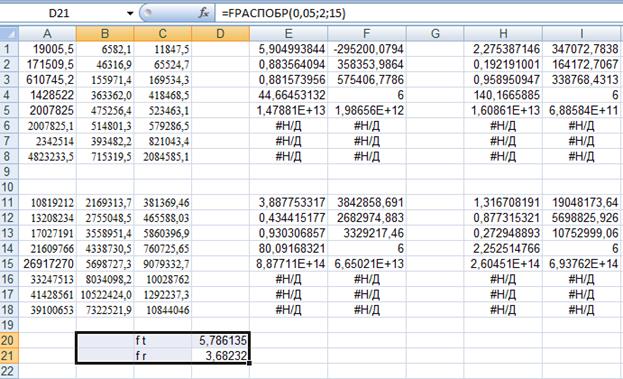

В нашем случае Fr < Ft можно считать, что дисперсия постоянна (наблюдается гомоскедастичность).

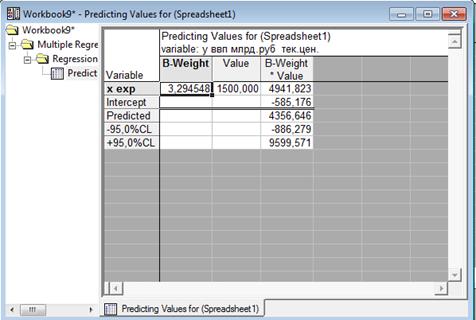

Прогнозирование

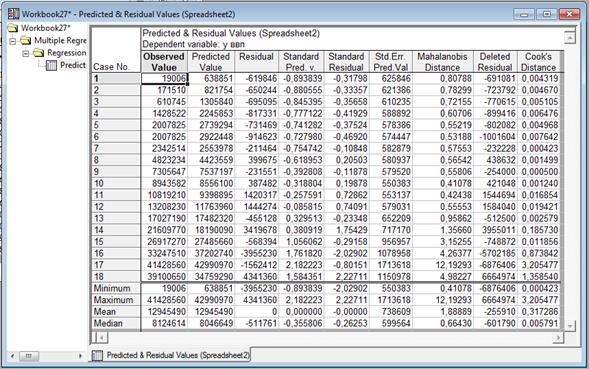

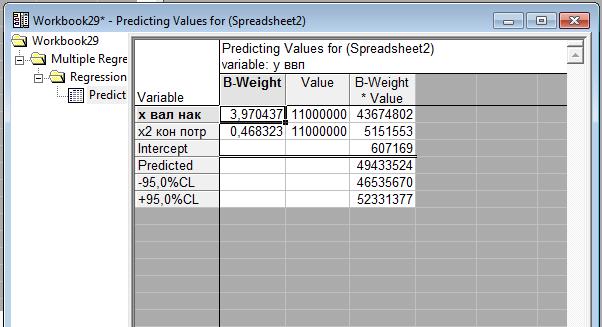

Увеличив Х максимальное на 10 % в обоих случаях , здесь приведено У прогнозное, которое попадает в доверительный интервал(49433524).

Выводы

На основе проделанных расчетов можно сделать вывод о том, что данная модель адекватна. На основе f - статистики можно сделать вывод о существенности модели. При помощи статистики Дарбина - Уотсона выяснилось, что автокорелляция в регрессионной модели отсутствует. На основе анализа корреляции можно сделать вывод об отсутствии мультиколлениарности. А также на основе t- статистики выяснили, что х влияет на у существенно. Кроме того регрессионная модель обладает гомоскедастичностью (в нашем случае Fr < Ft можно считать, что дисперсия постоянна наблюдается). И, наконец, наше прогнозное значение попадает в доверительный интервал, то есть данную модель можно использовать в экономическом анализе.

Дата добавления: 2021-03-18; просмотров: 64; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!