Анализ адекватности однофакторного регрессионного уравнения

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент детерминации r2xy (для линейной регрессии) или индекс детерминации R^2 = ρ^2xy (для нелинейной регрессии). Коэффициент детерминации – квадрат коэффициента или индекса корреляции. Для оценки качества построенной модели регрессии можно использовать показатель (коэффициент, индекс) детерминации R2 либо среднюю ошибку аппроксимации. Чем выше показатель детерминации, тем лучше модель описывает исходные данные.

;

;

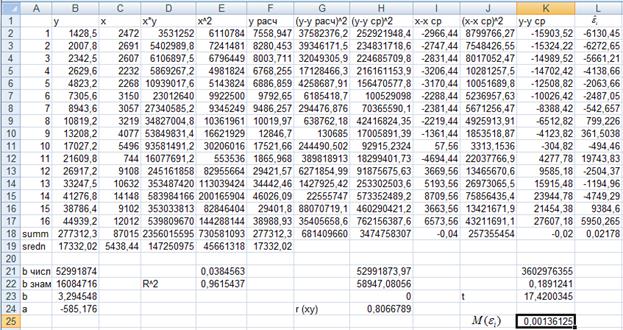

По расчетным данным он равен 0,96. Далее проверим тесноту связи при помощи коэффициента корреляции. Зависимость очень хорошая.

.

.

Таблица 1

r xy=0,806 следовательно можно сделать вывод, что зависимость хорошая.

Оценка значимости уравнения регрессии, его коэффициентов, коэффициента детерминации. Оценка значимости всего уравнения регрессии в целом осуществляется с помощью F-критерия Фишера.

F-критерий Фишера заключается в проверке гипотезы Но о статистической незначимости уравнения регрессии. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера. Fфакт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы. Так как приведенные показатели качества подгонки не позволяют принять окончательного решения о пригодности регрессионного уравнения возникает необходимость проверки гипотез относительно статистических критериев.

Одним из таких критериев является F-статистика (критерий Фишера). На основе данного критерия проверяется гипотеза о наличии линейной связи между изучаемыми показателями. Для этого необходимо рассчитать F-статистику по формуле:

;

;

Используя данные из таблицы 1 , получаем Fr =58,065. Из таблицы значений функции F для доверительной вероятности Р = (1 – 0,05) = 0,95 находим F табл=4,60. То есть Fr> Fтабл и таким образом можно сделать вывод, что гипотеза об отсутствии линейной связи между х и у отвергается , то есть модель адекватна.

Отдельно исследуется коэффициент регрессии b. Выдвигается гипотеза о том, что переменная x влияет на переменную y не существенно, т.е. y изменяется по каким-то другим причинам, а не в связи с изменением x. Выдвинутая гипотеза равноценна тому, что коэффициент регрессии равен нулю (b=0). Для проверки данной гипотезы необходимо рассчитать t-статистику по формуле:

,

,

где  - стандартная ошибка коэффициента b рассчитывается по формуле:

- стандартная ошибка коэффициента b рассчитывается по формуле:

,

,

То есть t расч=17,42 Далее по таблице t-распределения (распределения Стьюдента) находим табличные значения. Он равен 2,189. Таким образом,

│ t расч│ > tтабл гипотезу о том, что b=0 и х влияет на у существенно.

Проверка выполнения условий для получения «хороших оценок» МНК.Она определяется «хорошими» свойствами: несмещенность, состоятельность, эффективность. МНК даёт хорошие оценки коэффицентов a и b при выполнении некоторых условий. Эти условия касаются случайной компоненты. Основными предположениями классической модели линейной регрессии являются следующие:

1)  ,

,

2)  , дисперсия постоянна.

, дисперсия постоянна.

3)  .

.

Нарушение тех или иных условий проверяется на основе выдвижения соответствующих гипотез относительно  . Оценочные значения определяются по формуле:

. Оценочные значения определяются по формуле:

Для проверки условия 1 рассчитывается математическое ожидание -  по формуле:

по формуле:

.

.

Если данное выражение приблизительно равно нулю, то условие 1 выполняется. В нашем случае она равна 0,00136125. Значит условие выполнено.

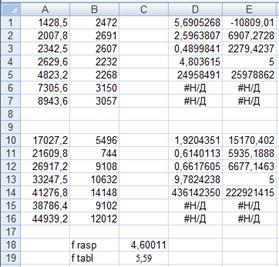

Наконец исследуем на постоянство дисперсии. Для определения табличных значений используем встроенную функцию MS Excel «FРАСПОБР».

В нашем случае Fr < Ft можно считать, что дисперсия постоянна (наблюдается гомоскедастичность).

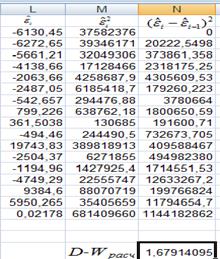

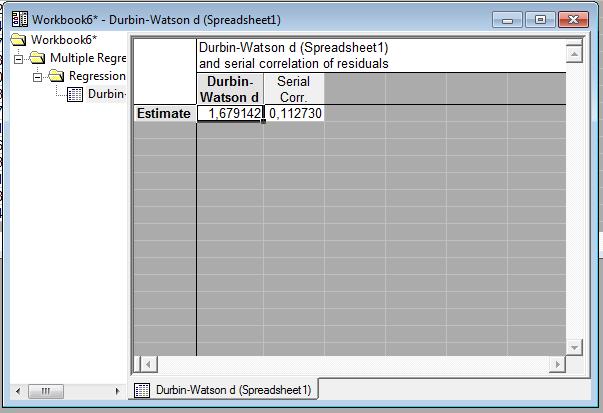

И, наконец, Нарушение условия 3 проявляется в том, что между ошибками разных наблюдений есть какая-то зависимость. Для проверки условия 3 рассчитывают критерий Дарбина-Уотсона по следующей формуле:

.

.

Нарушение условия независимости остатков между собой называется автокорреляцией остатков. По таблице распределения Дарбина-Уотсона определяется табличные значения d 1 и d 2 (приложение 3). Сравнивая D - W расч с d 1 и d 2 можно проверить выполнение условия 3.

D - W расч =1,67 d 1 =1,05 и d 2 =1,35

D - W расч =1,67 d 1 =1,05 и d 2 =1,35

, и гипотеза об отсутствии автокорреляции принимается.

, и гипотеза об отсутствии автокорреляции принимается.

Экономический смысл коэффициентов регрессии

Коэффициент регрессии b показывает прирост зависимой переменной приходящейся на единицу прироста независимой переменной. Коэффициент регрессии является размерной величиной. Его абсолютная величина зависит от единиц измерения зависит от единиц измерения зависимой и независмой переменной.

Свободный член регрессии а показывает значение зависимой переменной при нулевом значении независимой переменной. А коэффициент b показывает изменение у при изменении х на единицу.

Дата добавления: 2021-03-18; просмотров: 100; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!