Расчёт параметров однофакторного регрессионного уравнения

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

Башкирский государственный университет

экономический факультет

Лабораторная работа по эконометрике

Выполнил: студентка Газизова Алия

группа 3.4Б ФК

Проверила: асс. Ахметшина Г.А.

Уфа 2011

СОДЕРЖАНИЕ лабораторноЙ РАБОТЫ

1. Постановка задачи.

2. Описание используемых данных:

2.1. источник данных;

2.2. описание данных;

2.3. ксерокопии источников данных;

Расчёт параметров однофакторного регрессионного уравнения.

Анализ адекватности однофакторного регрессионного уравнения:

4.1. показатели качества подгонки;

4.2. проверка гипотез;

4.3. проверка условий для получения «хороших» оценок МНК;

Экономический смысл коэффициентов регрессии.

5. Прогнозирование на основе полученной модели. Доверительный интервал прогноза.

Выводы.

Расчёт параметров двухфакторного регрессионного уравнения.

Анализ адекватности двухфакторного регрессионного уравнения:

8.1 показатели качества подгонки;

8.2 проверка гипотез;

8.3 проверка условий для получения «хороших» оценок МНК;

Экономический смысл коэффициентов регрессии.

9. Прогнозирование на основе полученной модели. Доверительный интервал прогноза.

10 . Выводы

Постановка задачи

Регрессионное уравнение модели отражает зависимость между экономическими переменными, а именно между одной зависимостью (эндогенной) и одной или более независимыми (экзогенными) переменными. Зависимая переменная, как правило, обозначается через «у»(отклик), независимая - через « Х » (предиктор).

Регрессионное уравнение может быть однофакторным и многофакторным, в первом случае одна переменная влияет на другую переменную, во втором случае – от нескольких других переменных.

Регрессионное уравнение, которое отражает зависимость между математическим ожиданием (условным распределением) одной переменной и соответствующим значением другой переменной называется однофакторным регрессионным уравнением.(ОРУ)

М (У/x)= F(x), где М (У/x) - математическое ожидание.

В частном случае Регрессионным уравнением является линейная модель зависимости, которая записывается в следующем виде :

,(однофактроная)

,(однофактроная)

+bx2 (двухфакторная)

Где  объясняющая переменная, а - свободный член, b- коэффициент регрессии,

объясняющая переменная, а - свободный член, b- коэффициент регрессии,  - случайная компонента, наличие которой можно объяснить двумя основными причинами :

- случайная компонента, наличие которой можно объяснить двумя основными причинами :

1) Любая регрессионная модель является упрощением действительности. На самом деле же есть и другие параметры, от которых зависит переменная «у»;

2) В любых статистических данных присутствуют ошибки измерения.

Параметры регрессии мы можем найти по следующим формулам:

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Примеры регрессий, нелинейных по объясняющим переменным, но линейных по оцениваемым параметрам:

· полиномы разных степеней

· равносторонняя гипербола

Примеры регрессий, нелинейных по оцениваемым параметрам:

· степенная

· экспоненциальная

Наиболее часто применяются следующие модели регрессий:

– прямой – ŷx = a + b×x ;

– гиперболы – ŷx = a + b / x ;

– параболы – ŷx = a + b×x + cx^2 ;

– показательной функции ŷx = a・bx ;

– степенная функция – ŷx = a・xb и др.

Целью лабораторной работы является построение однофакторного регрессионного уравнения отражающего зависимость двух экономических переменных (для однофакторной модели) и трёх экономических переменных (для двухфакторной модели).

Общая задача состоит в том, чтобы по наблюдениям (Х(1), У(2)), … (Х(n)У(n)):

· Оценить параметры модели a и b наилучшим образом;

· Построить доверительные интервалы для a и b;

· Проверить гипотезу о значимости регрессии;

· Оценить степень адекватности модели и т.д.

Для оценки параметров регрессий, линейных по этим параметрам, используется метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических значений ŷ от x при тех же значениях фактора x минимальна.

Описание используемых данных

2.1. источник данных

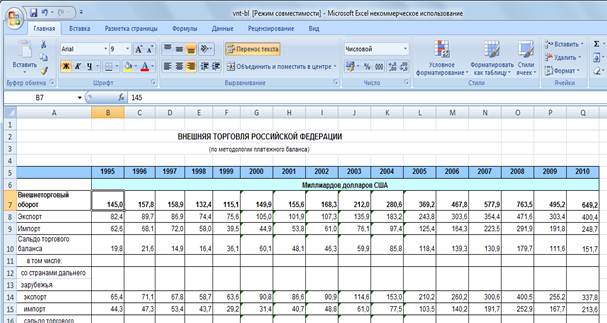

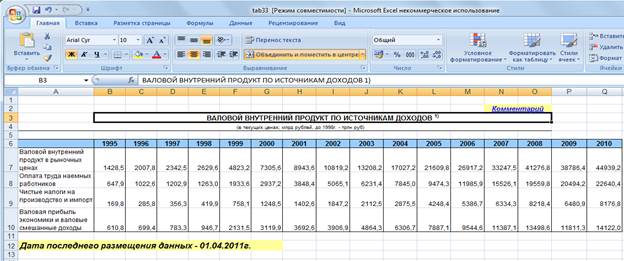

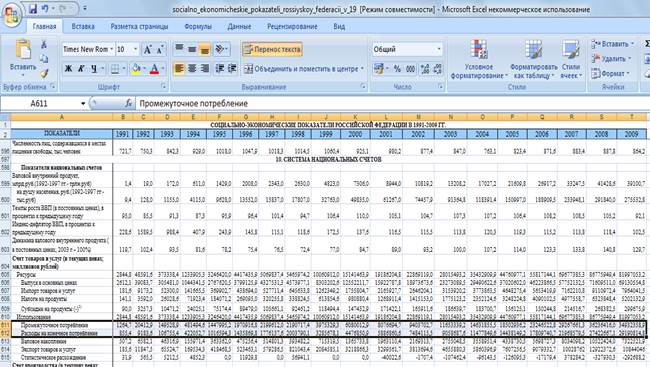

Данные для лабораторной работы были использованы с сайта, посвященной государственной статистике (www.gks.ru) в разделах «национальные счета» и «внешняя торговля».

2.2. описание данных

Для однофакторной модели в работе используются данные (показатели) ВВП и экспорта. При расчете ВВП по расходам суммируются расходы всех экономических агентов: домашних хозяйств, фирм, государства и иностранцев (расходы на наш экспорт). Суммарные расходы состоят из:

- личных потребительских расходов, включающих расходы домашних хозяйств на товары длительного пользования и текущего потребления, на услуги, но не включающие расходы на покупку жилья;

- валовые инвестиции, включающие производственные капиталовложения, или инвестиции в основные фонды, инвестиции в жилищное строительство, инвестиции в запасы. Валовые инвестиции можно представить как сумму чистых инвестиций и амортизации. Чистые инвестиции увеличивают запас капитала в экономике;

· государственные закупки товаров и услуг, например, на строительство и содержание школ, дорог, содержание армии и государственного аппарата. Сюда не входят трансфертные платежи (пособия, пенсии, выплаты по социальному страхованию);

· чистый экспорт товаров и услуг за рубеж, рассчитываемый как разность экспорта и импорта.

ВВП по расходам = П(кон.потребление) + И(валовые накопления) + Г(гос.закупки) + (Экспорт – Импорт). То есть, можно сказать, что влияние экспорта на ВВП можно рассмотреть и обследовать в для однофакторной модели.

Но возникает следующая проблема: ВВП приведено рублях, а экспорт - в долларах США. Поэтому исходные данные экспорта целесообразно конвертировать в рубли, тем самым разделив его значения на 31 рубль.

Для двух факторной модели используются такие показатели как валовое накопление (в приведенной формуле как И) и конечное потребление (П), что целесообразно предположить о существовании между ними определенной связисвязи.

2.3. ксерокопии источников данных

Расчёт параметров однофакторного регрессионного уравнения

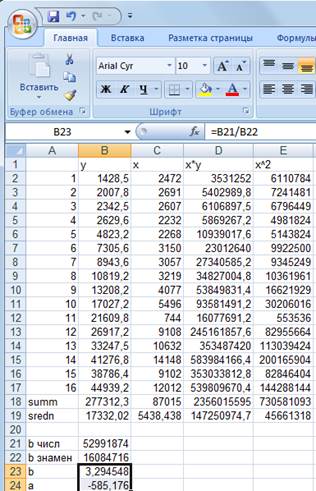

При помощи Microsoft EXCEL находим параметры регрессионного уравнения:

Теперь можно привести регрессионное уравнение к виду:

Y= -585,17+3,29X

Считаем экономический смысл:

У(1)=-585,17+3,29*1=-581,88

У(2)=-585,17+3,29*2=-591,75

У(2)-У(1)=-581,88-(-591,75)= 9,87

Дата добавления: 2021-03-18; просмотров: 83; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!