Основные схемы нарушения таможенного законодательства ЕАЭС и законодательства РФ при ввозе товаров на таможенную территорию.

СХЕМЫ НАРУШЕНИЯ:

- схемы фискальной направленности: - занижение налогооблагаемой базы путем заявления недостоверных сведений; - занижение сумм там платежей.

- схемы уклонения от соблюдения мер нетар регулирования, ЗиО

Способы реализации схем уклонения от уплаты:

- подмена доков;

- оффшорные зоны;

- транспортная логистика;

- зарубежные перевалочные склады;

- фирмы-однодневки;

- недобросовестные банки.

Способы занижения сумм там платежей:

Способы занижения сумм там платежей:

- заявления недос сведений о коде;

- заявление недос сведений о стране происхож, несоблюдение условий предостав тариф преференций;

- несоблюдение требований и условий предоставления льгот по уплате т/п, ограничений по пользованию и распоряжению товарами;

- использование фирм-однодневок;

- декларирование одних Т под видом других посредством подмены доков.

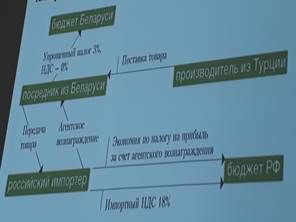

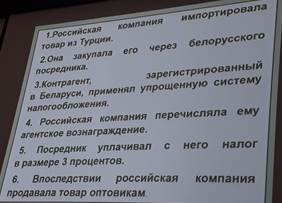

ПРИМЕР: Привлечение белоруса посредника

1. Для снижения налоговой нагрузки – внедрение посредника из Беларуси.

2. Налогоплательщик и контрагент из Б заключили агентский договор (г. 52ГК)

3. И подписали договор транспортной экспедиции (гл.41 ГК). Контрагент должен приобрести Т, ввезти на ТТ, произвести там оформление и уплату платежей.

У агентов и транспортных экспедиторов объект налогообложения – сумма вознаграждения (п.2 с. 288 НК РБ). В отношении услуг по сопровождению…иных услуг, связанных с реализацей Т за пределы РБ, - ставка НДС 0% (с. 102 НК РБ).

Рос компания пречисляла деньги посреднику для исполнения агентского договора. Агент делал там оформление как положено. А потом посредник выставлял счет на оплату собственных услуг и возмещение непредвиденных расходов, непокрытых. И рос компания оплачивала это, потом получала товар.

НДС с вознаграждения белорус агент не уплачивал (нулевая же ставка). Ввозной НДС импортер заявлял к вычету, чтобы вернуть его не нужно проходить проверку (аналогично и в России).

Расходы в виде вознаграждения рос компания учитывала при расчете налога на прибыль. Впоследствии компния продавала Т оптовикам и платила НДС с реализации (пп. 1 п.1 с. 146 НК).

Порядок проведения таможенной проверки в электронном формате.

Электронное взаимодействие активно используется в различных сферах услуг, в том чис-ле и государственных. Безусловно, такой базовый процесс таможенного дела как ТКПВТ не может и не должен оставаться в стороне.

В связи с тем, что, согласно руководящим документам ФТС уже перешло на стопроцент-ное электронное декларирование, контроль после выпуска в формате выездных камеральных проверок тоже потихоньку эволюционирует.

Порядок проведения:

Проект проведения камеральной таможенной проверки с использованием информацион-но-коммуникационных технологий, условно названной ЭКТП – электронная камеральная таможенная проверка.

1. В день принятия решения о целесообразности проведения ЭКТП должностное лицо уполномоченного подразделения (ДЛ) начинает проведение подготовительной работы и в КПС «Постконтроль» формирует электронное дело.

2. По окончании подготовительной работы должностное ДЛ направляет на имя начальника уполномоченного подразделения докладную записку с использованием автоматизированной системы электронного документооборота ПТУ.

3. В течение 3-х часов с момента проставления резолюции на докладной записке ДЛ с использованием КПС «Постконтроль» размещает на Интернет-портале ФТС России в личном кабинете проверяемого лица уведомление о назначении ЭКТП. Кроме того, направляет требование о представлении документов и сведений и требование о предоставлении доступа к базам данных бухгалтерского и складского учета, заверенное ЭЦП.

4. О назначении ЭКТП из личного кабинета проверяемого лица в автоматическом режиме формируется электронное уведомление, которое направляется на электронный почтовый адрес.

5. Представитель проверяемого лица не позднее дня, следующего за днем получения электронного уведомления, осуществляет вход в личный кабинет на Портале, в котором знакомится с уведомлением о назначении ЭКТП и требованием. В течение 3 часов информирует ТО об ознакомлении с документами путем размещения в личном кабинете на портале таможенного органа электронного сообщения, заверенного ЭЦП.

6. В течение одного дня со дня получения уведомления и требования проверяемое лицо обязано представить документы, указанные в требовании, заверенные ЭЦП.

7. Далее, в указанные в требовании сроки проверяемое лицо по защищенному каналу связи, с использованием технологии VPN, открывает ограниченный доступ к своим электронным базам данных бухгалтерского и складского учета.

8. По результатам ЭКТП составляется акт камеральной таможенной проверки, который заверяется ЭЦП должностного лица, проводившего проверку, и далее направляется начальнику таможенного органа для утверждения ЭЦП с использованием АС ЭДО.

Задача

ООО «АВТО» на таможенную территорию Евразийского экономического союза были ввезены автомобильные комплектующие и запчасти общей стоимостью 657698 руб. Дек-ларирование осуществлялось в Московской областной таможне в г. Зеленограде. Дан-ные товары были помещены под таможенную процедуру выпуска для внутреннего по-требления 8 января 2017 г.

19 февраля 2017 г. на основании таможенного законодательства в отношении ООО «АВ-ТО» проведена выездная таможенная проверка по следующим вопросам:

1. Имело ли место недостоверное декларирование автомобильных комплектующих и зап-частей?

2. Имело ли место нарушение таможенного законодательства Евразийского экономиче-ского союза?

По результатам проведения таможенной проверки был составлен акт камеральной тамо-женной проверки, согласно которому ООО «АВТО» следует привлечь к административ-ной ответственности по ст. 16.2 КОАП РФ, а также взыскать с ООО «АВТО» неуплачен-ную сумму таможенных пошлин и налогов.

3. Заполните акт проведения выездной таможенной проверки.

4. С какими органами осуществлял таможенный орган взаимодействие при тамо-женной проверке.

ОТВЕТ: При проведении таможенной проверки таможенный орган осуществлял взаимо-действие с ФНС России, т.к. имела место быть неуплата таможенных пошлин и налогов.

Экзаменационный билет № 7

1.Порядок проверки заявленных участниками ВЭД таможенных процедур.

После заявления участником ВЭД определенной таможенной процедуры, ТО обязан провести проверку заявленных сведений и принять решение о возможности или невозможности помещения товара под данную ТП. Если принимает положительное решение, то оно производит выпуск товара. День выпуска товара и считается днем помещения товаров под ТП.

Обязанность подтверждения соблюдения условий помещения товаров под ТП

Для проверки соблюдения условий помещения товаров под заявленную участником ВЭД ТП, ДЛ ТО изучает представленные документы и, если необходимо, может запрашивать дополнительные. Обязанность представления подтверждающих документов, пояснений и т.д., возлагается на участника ВЭД.

При этом перечень необходимых документов закреплен в ТК ЕАЭС.

К таким документам относятся:

1) документы, подтверждающие полномочия лица, подающего таможенную декларацию;

2) документы, подтверждающие совершение внешнеэкон сделки, а в случае отсутствия сделки - иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также и иные коммерческие документы, имеющиеся в распоряжении декларанта;

3) транспортные (перевозочные) документы;

5) документы, подтверждающие соблюдение ЗиО;

6) документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

7) документы, подтверждающие страну происхождения товаров,

8) документы, на основании которых был заявлен классификационный код товара;

9) документы, подтверждающие уплату и (или) обеспечение уплаты там платежей;

ИТД

Дата добавления: 2020-04-25; просмотров: 620; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!