Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | |||

| на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 3 191 | 10 781 | +1 493 | +3 808 | +6 401 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 3 191 | 10 781 | +1 493 | +3 808 | +6 401 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 3 191 | 10 781 | +1 493 | +3 808 | +6 401 |

По всем трем вариантам расчета на последний день анализируемого периода (31.12.2018 г.) наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за весь рассматриваемый период улучшили свои значения.

Далее необходимо провести анализ ликвидности бухгалтерского баланса (табл. 5.5).

На 31 декабря 2018 г. значение коэффициента текущей ликвидности (4,24) соответствует норме. За два года коэффициент вырос на 2,16.

Значение коэффициента быстрой (промежуточной) ликвидности тоже соответствует норме – 2,87 при норме 1. Это означает, что у ООО «ПСК» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. В течение всего периода коэффициент быстрой ликвидности сохранял нормативное значение.

|

|

|

Таблица 5.5

Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | ||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 2,08 | 2,44 | 4,24 | +2,16 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 1,51 | 1,77 | 2,87 | +1,36 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,77 | 0,18 | 0,83 | +0,06 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

Коэффициент абсолютной ликвидности имеет значение, соответствующее норме (0,83). За весь анализируемый период коэффициент вырос на 0,06.

|

|

|

Следующим этапом анализа является анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (табл. 5.6).

Таблица 5.6

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 2 752 | +21,3 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 3 331 | +13,1 | -579 | ||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 6 812 | +3,1 раза | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 0 | – | +6 812 | ||

А3. Медленно реализуемые активы (прочие оборот.

| 4 548 | +167,8 | ≥ | П3. Долгосрочные обязательства | 0 | – | +4 548 | ||

| А4. Труднореализуемые активы (внеоборотные активы) | 3 120 | +97,5 раза | ≤ | П4. Постоянные пассивы (собственный капитал) | 13 901 | +4,3 раза | -10 781 |

|

|

|

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только 83% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочные кредиты и займы отсутствуют.

На заключительном этапе необходимо провести анализ кредитоспособности ООО «ПСК» по методике Сбербанка России (утв. Комитетом Сбербанка России от 30 июня 2006 г. №285-5-р) (табл. 5.7).

Таблица 5.7

Анализ кредитоспособности

| Показатель | Фактическое значение | Катего- | Вес показателя | Расчет суммы баллов | Справочно: категории показателя

| ||||

| 1 категория | 2 категория | 3 категория | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Коэффициент абсолютной ликвидности | 0,83 | 1 | 0,05 | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 | ||

| Коэффициент промежуточной (быстрой) ликвидности | 2,87 | 1 | 0,1 | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 | ||

| Коэффициент текущей ликвидности | 4,24 | 1 | 0,4 | 0,4 | 1,5 и выше | 1,0-1,5 | менее 1,0 | ||

| Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | 0,81 | 1 | 0,2 | 0,2 | 0,4 и выше | 0,25-0,4 | менее 0,25 | ||

| Рентабельность продукции | 0,19 | 1 | 0,15 | 0,15 | 0,1 и выше | менее 0,1 | нерентаб. | ||

| Рентабельность деятельности предприятия | 0,15 | 1 | 0,10 | 0,1 | 0,06 и выше | менее 0,06 | нерентаб. | ||

| Итого | х | х | 1 | 1 |

| ||||

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса:

· первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25);

· второго класса – кредитование требует взвешенного подхода (свыше 1,25 но меньше 2,35);

· третьего класса – кредитование связано с повышенным риском (2,35 и выше).

В данном случае сумма баллов равна 1. Следовательно, организация имеет хорошие шансы на получение банковского кредита.

6. АНАЛИЗ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

В приведенной ниже таблице 6.1 обобщены основные финансовые результаты деятельности ООО «ПСК» за весь анализируемый период.

Таблица 6.1

Основные финансовые результаты деятельности

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- | ||

| 2017 г. | 2018 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка | 47 006 | 56 230 | +9 224 | +19,6 | 51 618 |

| 2. Расходы по обычным видам деятельности | 36 667 | 45 540 | +8 873 | +24,2 | 41 104 |

| 3. Прибыль (убыток) от продаж (1-2) | 10 339 | 10 690 | +351 | +3,4 | 10 515 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 360 | 193 | -167 | -46,4 | 277 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 10 699 | 10 883 | +184 | +1,7 | 10 791 |

| 6. Проценты к уплате | – | – | – | – | – |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -2 054 | -2 185 | -131 | ↓ | -2 120 |

| 8. Чистая прибыль (убыток) (5-6+7) | 8 645 | 8 698 | +53 | +0,6 | 8 672 |

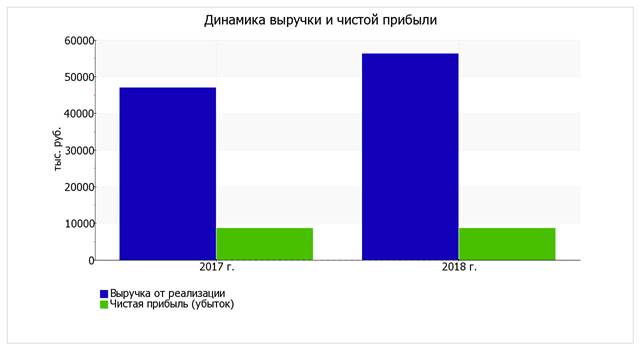

Годовая выручка за 2018 г. равнялась 56 230 тыс. руб. За весь анализируемый период наблюдался явный рост выручки, составивший 9 224 тыс. руб.

Значение прибыли от продаж за период 01.01–31.12.2018 г. составило 10 690 тыс. руб. За анализируемый период (с 31.12.2016 г. по 31.12.2018 г.) наблюдалось небольшое повышение финансового результата от продаж.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель Управленческие расходы за отчетный период в форме №2 отсутствует.

Организация не применяет ПБУ 18/02 Учет расчетов по налогу на прибыль, что допустимо только для субъектов малого предпринимательства.

Ниже на графике наглядно представлено изменение выручки и прибыли ООО «ПСК» в течение всего анализируемого периода.

Рис. 6.1. Динамика выручки и чистой прибыли ООО «ПСК»

Далее проведем анализ рентабельности ООО «ПСК» (табл. 6.2).

Таблица 6.2

Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2017 г. | 2018 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. | 22 | 19 | -3 | -13,6 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 22,8 | 19,4 | -3,4 | -15 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 18,4 | 15,5 | -2,9 | -15,9 |

За последний год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

За последний год организация по обычным видам деятельности получила прибыль в размере 19 копеек с каждого рубля выручки от реализации. Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2017 г. (-3 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 19,4%. Это значит, что в каждом рубле выручки ООО «ПСК» содержалось 19,4 коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице 6.3.

Таблица 6.3

Рентабельность использования вложенного в предпринимательскую деятельность капитала

| Показатель рентабельности | Значение показателя, % | Изменение показателя | Расчет показателя | |

| 2017 г. | 2018 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность собственного капитала (ROE) | 123,3 | 70,4 | -52,9 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 18% и более. |

| Рентабельность активов (ROA) | 80,8 | 53,6 | -27,2 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 6% и более. |

| Прибыль на задействованный капитал (ROCE) | 152,6 | 88,1 | -64,5 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 238,7 | 148,6 | -90,1 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 21,5 | 15,2 | -6,3 | Отношение выручки к средней стоимости основных средств. |

За последний год каждый рубль собственного капитала организации принес чистую прибыль в размере 0,704 руб. Изменение рентабельности собственного капитала за два последних года составило -52,9%. Рентабельность собственного капитала за последний год демонстрирует вполне соответствующее нормальному значение.

Рентабельность активов в течение анализируемого периода уменьшилась на 27,2% и составила 53,6%.

7. АНАЛИЗ ДРУГИХ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

В таблице 7.1 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 7.1

Анализ показателей оборачиваемости активов

| Показатель оборачиваемости | Значение в днях | Коэфф. | Коэфф. | Изменение, дн. | |

| 2017 г. | 2018 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке; нормальное значение для данной отрасли: 129 и менее дн.) | 66 | 81 | 5,5 | 4,5 | +15 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: не более 66 дн.) | 17 | 23 | 21,9 | 16,1 | +6 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 46 и менее дн.) | 36 | 45 | 10,2 | 8,1 | +9 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) | 29 | 25 | 12,7 | 14,5 | -4 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) | 83 | 105 | 4,4 | 3,5 | +22 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) | 54 | 80 | 6,7 | 4,6 | +26 |

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 94 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 20 дней.

8. ПРЕДЛОЖЕНИЯ ПО ИЗМЕНЕНИЮ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЕЁ КРЕДИТОСПОСОБНОСТИ

Ниже обобщены ключевые финансовые показатели ООО «ПСК».

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности организации, можно выделить следующие:

· чистые активы превышают уставный капитал, при этом за весь анализируемый период наблюдалось увеличение чистых активов;

· на 31 декабря 2018 г. значение коэффициента обеспеченности собственными оборотными средствами, равное 0,76, можно охарактеризовать как, без сомнения, хорошее;

· коэффициент текущей (общей) ликвидности полностью соответствует нормальному значению;

· полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

· коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

· чиста прибыль составляет значительный процент от совокупной стоимости активов организации (53,6% за 2018 г.);

· положительное изменение собственного капитала относительно общего изменения активов организации;

· коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств составляет 81% от общего капитала организации);

· абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Среди положительных показателей финансового положения и результатов деятельности организации можно выделить такие:

· доля собственного капитала неоправданно высока (81%);

· за 2018 г. получена прибыль от продаж (10 690 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+351 тыс. руб.);

· чистая прибыль за период 01.01–31.12.2018 г. составила 8 698 тыс. руб. (+53 тыс. руб. по сравнению с предшествующим годом).

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Среди показателей, неудовлетворительно характеризующих результаты деятельности ООО «ПСК», можно выделить следующие:

· значительное падение прибыльности продаж (-3 процентных пункта от рентабельности за период 01.01–31.12.2017 г. равной 22%);

· значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «ПСК» (-3,4 коп. от данного показателя рентабельности за 2017 год).

Главным показателем устойчивости финансового положения организации является структура её бухгалтерского баланса, т.е. соотношение различных видов активов и обязательств. Активы делятся на две большие группы: внеоборотные и оборотные. Пассивы – на собственный и заемный капитал. Пропорции именно этих основополагающих групп активов и пассивов и определяют устойчивость финансового положения организации.

Рассмотрим структуру капитала ООО «ПСК» на 31 декабря 2018 г.

Наглядно структура капитала (собственный и заемный капитал) ООО «ПСК» на последний день анализируемого периода представлена на следующей диаграмм (рис.8.1.).

Собственный капитал организации на 31.12.2018 г. вполне соответствует норме. Соотношение долгосрочных и краткосрочных обязательства также говорит об устойчивом финансовом положении ООО «ПСК». Организация обладает хорошей текущей ликвидностью (оборотных активов достаточно для покрытия краткосрочных обязательств).

Рис. 8.1. Структура капитала организации на 31.12.2018 г.

Основным показателем финансовой устойчивости организации является коэффициент автономии. Инвесторы, банки и другие кредиторы в первую очередь обращают внимание именно на этот показатель, который еще называют коэффициентом финансовой независимости. Он показывает долю собственного капитала в общей сумме капитала организации. Коэффициент автономии ООО «ПСК» на 31.12.2018 равен 0,81.

Это значит, что источником 81% всех средств организации является его собственный капитал.

Считается, что соотношение собственных и заемных средств должно быть примерно 50 на 50 и может колебаться в зависимости от отрасли (точнее, в зависимости от характерного для данной отрасли соотношения оборотных и внеоборотных активов). Для отрасли Обрабатывающие производства: Прочие производства нормальным является доля собственного капитала не менее 40% (желательно – 50%). Учитывая фактическое соотношение оборотных и внеоборотных активов ООО «ПСК» (82% и 18% соответственно), рекомендуем ориентироваться на оптимальную долю собственного капитала равную 45% (минимум – 40%).

Оптимальная доля собственного капитала получена таким образом, чтобы коэффициент обеспеченности собственными средствами (утвержден распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.09.1994 г. №56-р), соответствовал норме, но не менее 45% от всего капитала. Минимальная рекомендуемая доля – процент, при котором собственный капитал покрывает 90% балансовой стоимости внеоборотных активов, но не менее 40% от всего капитала. Кроме оптимальной и минимальной доли собственного капитала, существует предел, сверх которого доля собственного капитала считается излишней, сдерживающей развитие фирмы. По общему правилу эта предельная доля собственного капитала составляет 70% (для предприятий фондоемких отраслей предел может быть выше). Превышение этого предела говорит не только о высокой финансовой независимости, но и о неиспользованной возможности привлечь заемные средства для повышения отдачи на вложенный собственниками капитал.

Доля собственного капитала значительно выше нормальной величины. С одной стороны, это позитивно характеризует финансовое положение организации. С другой – говорит об упущенных возможностях использования заемного капитала для расширения своей деятельности, ускорения темпов развития. Организация может безболезненно для своего финансового положения увеличить долю кредитов и займов на 36%.

ЗАКЛЮЧЕНИЕ

ООО «Производственно-сервисная компания» зарегистрирована 17 апреля 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 14 по Тюменской области.

Юридический адрес ООО «ПСК»: 625013, Тюменская обл., г. Тюмень, ул. Пермякова, д. 2, стр. 4, оф. 10.

Руководитель организации – Галкин Иван Алексеевич.

Уставный капитал компании составляет 200 тыс. руб.

Основным видом деятельности является «Торговля оптовая прочими машинами, оборудованием и принадлежностями». Также у компании зарегистрированы еще 24 дополнительных вида деятельности.

ООО «ПСК» сдает в электронном виде в налоговые органы только 2 формы отчетности:

– бухгалтерский баланс;

– отчет о финансовых результатах.

Нарушений в порядке заполнения данных форм отчетности выявлено не было.

По результатам проведенного анализа нами были выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «ПСК» за весь анализируемый период.

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности организации, можно выделить следующие:

· чистые активы превышают уставный капитал, при этом за весь анализируемый период наблюдалось увеличение чистых активов;

· на 31 декабря 2018 г. значение коэффициента обеспеченности собственными оборотными средствами, равное 0,76, можно охарактеризовать как, без сомнения, хорошее;

· полностью соответствует нормальному значению;

· полностью соответствует нормальному значению коэффициент текущей (общей) ликвидности; коэффициент быстрой (промежуточной) ликвидности; коэффициент абсолютной ликвидности;

· чистая прибыль составляет значительный процент от совокупной стоимости активов организации (53,6% за 2018 г.);

· положительное изменение собственного капитала относительно общего изменения активов организации;

· коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств составляет 81% от общего капитала организации);

· абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Среди положительных показателей финансового положения и результатов деятельности организации можно выделить такие:

· доля собственного капитала неоправданно высока (81%);

· за 2018 г. получена прибыль от продаж (10 690 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+351 тыс. руб.);

· чистая прибыль за период 01.01–31.12.2018 г. составила 8 698 тыс. руб. (+53 тыс. руб. по сравнению с предшествующим годом).

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Ч. 2 от 05.08.2000. №117-ФЗ (ред. от 27.12.2019) // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

2. Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

3. Федеральный закон от 30.12.2008 №307-ФЗ (ред. от 26.11.2019) «Об аудиторской деятельности» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

4. Постановление Правительства РФ от 01.01.2002. №1 (ред. от 27.12.2019) «О Классификации основных средств, включаемых в амортизационные группы» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

5. Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)» от 30.03.2001. №26н (ред. от 16.05.2016) // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

6. Приказ Минфина РФ от 13.10.2003. №91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

7. Постановление Госстандарта РФ от 26.12.1994. №359 «О принятии Общероссийского классификатора основных фондов» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

8. Приказ Росстандарта от 08.05.2018. №225-ст «О принятии и введении в действие «Изменения 5/2018 ОКОФ к Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008)» // Официальный сайт компании «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, 04.04.2020.

9. Акатьева, М. Д. Бухгалтерский учет и анализ : учебник / М. Д. Акатьева, В. А. Бирюков. – М. : НИЦ ИНФРА-М, 2018. – 252 с.

10. Алисенов, А. С. Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 464 с.

11. Алисенов, А. С. Бухгалтерский финансовый учет : учебник и практикум для среднего профессионального образования / А. С. Алисенов. – 2-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2019. – 464 с.

12. Амортизация основных средств в 2020 году [Электронный ресурс]. – Режим доступа: https://www.gazeta-unp.ru/articles/52559-amortizatsiya-osnovnyh-sredstv-v-2020-godu, 04.04.2020.

13. Аудит операций с основными средствами [Электронный ресурс]. – Режим доступа: https://spmag.ru/articles/audit-operaciy-s-osnovnymi-sredstvami, 04.04.2020.

14. Аудит основных средств [Электронный ресурс]. – Режим доступа: https://glavkniga.ru/situations/s504651, 04.04.2020.

15. Бабаев, Ю. А. Бухгалтерский финансовый учет : учебник / Ю. А. Бабаев, А. М. Петров и др.; Под ред. Ю. А. Бабаева. – 5-e изд., перераб. и доп. – М. : Вузовский учебник: НИЦ ИНФРА-М, 2019. – 463 с.

16. Бахолдина, И. В. Бухгалтерский финансовый учет : учеб. пособие / Бахолдина И. В., Голышева Н. И. – М. : Форум, НИЦ ИНФРА-М, 2016. – 320 с.

17. Богаченко, В. М. Бухгалтерский учет : учебник / В. М. Богаченко. – Ростов-на-Дону : Феникс, 2018. – 538 c.

18. Бухгалтерский учет и анализ (для бакалавров) : учеб. пособие / Под ред. Костюкова Е. И. – М. : КноРус, 2018. – 416 c.

19. Бухгалтерский финансовый учет : учебник / Т. М. Рогуленко, С. В. Пономарева, Ю. В. Слиняков, А. В. Бодяко. – М. : КноРус, 2018. – 280 с.

20. Бухгалтерский финансовый учет : учеб. пособие / Ю. И. Сигидов, Г. Н. Ясменко. – М. : НИЦ ИНФРА-М, 2017. – 367 с.

21. Бухгалтерский учет : учеб. пособие / П. Я Папковская и др.; под общ. ред. П.Я. Папковской. – 2-е изд., испр. – Минск : Высшая школа, 2018. – 335 с.

22. Бычкова, С. М. Бухгалтерский учет и анализ : учеб. пособие / С.М. Бычкова. – СПб. : Питер, 2018. – 496 c.

23. Васильчук, О. И. Бухгалтерский учет и анализ : учеб. пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохиной. – М. : Форум: НИЦ ИНФРА-М, 2018. – 496 с.

24. Васильчук, О. И. Бухгалтерский учет и анализ : учеб. пособие / О. И. Васильчук, Т. Н. Гуськова, Л. А. Насакина и др. – М. : Форум, 2018. – 16 c.

25. Гомола, А. И. Бухгалтерский учет : учебник / А. И. Гомола. – М. : Академия, 2019. – 128 c.

26. Захаров, И. В. Бухгалтерский учет и анализ : учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М. : Издательство Юрайт, 2017. – 423 с.

27. Как фиксируются основные средства на бухгалтерском балансе в 2019 году: упрощённая схема для малых предприятий [Электронный ресурс]. – Режим доступа: https://zakonguru.com/nalogi-2/osnovnye-sredstva.html, 04.04.2019.

28. Касьянова, Г. Ю. Основные средства: бухгалтерский и налоговый учет / Г. Ю. Касьянова. – М. : АБАК, 2015. – 336 c.

29. Кондраков, Н. П. Бухгалтерский учет : учебник / Н. П. Кондраков. – 4-e изд., перераб. и доп. – М. : НИЦ ИНФРА-М, 2019. – 681 с.

30. Кузьмина, Е. В. Бухгалтерский учет : учеб. пособие / Е. В. Кузьмина, Н. В. Морозова. – СПб. : Изд-во Политехнического университета, 2018. – 296 с.

31. Кулаева, Н. С. Типичные ошибки, допускаемые в организациях при учете основных средств // Бухгалтерский вестник. – 2018. – № 4. – С. 70.

32. Лосева, А. С. Совершенствование методики аудита основных средств в коммерческих предприятиях / А. С. Лосева // Экономические науки. – №1 (26). – 2018. – С. 195-199

33. Лытнева, Н. А. Бухгалтерский учет : учебник / Н. А. Лытнева, Л. И. Малявкина, Т. В. Федорова. – 2-e изд., перераб. и доп. – М. : ИД ФОРУМ: НИЦ ИНФРА-М, 2017. – 512 с.

34. Методические подходы к проведению аудита операций с основными средствами в сельскохозяйственных организациях [Электронный ресурс]. – Режим доступа: http://auditfin.com/fin/2014/3/fin_2014_31_rus_07_01.pdf, 04.04.2020.

35. Мизиковский, Е .А. Бухгалтерский учет внеоборотных активов и капитальных затрат : практическое пособие / Е. А. Мизиковский. – М.: Магистр, 2018. – 208 c.

36. Мирошниченко, Т. А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень) : учебник / Т. А. Мирошниченко, И. М. Бортникова, О. А. Зубарева. – п. Персиановский: изд-во ДонГАУ, 2015. – 257 с.

37. Новое в учете основных средств в 2019 (последние новости) : [Электронный ресурс]. – Режим доступа: http://online-buhuchet.ru/novoe-v-uchete-osnovnyx-sredstv-v-2019-poslednie-novosti/, 04.04.2020.

38. Основные средства в бухгалтерском учете в 2020 году [Электронный ресурс]. – Режим доступа: https://www.rnk.ru/article/215836-uchet-osnovnyh-sredstv-2020, 04.04.2020.

39. Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году [Электронный ресурс]. – Режим доступа: https://buhproffi.ru/, 04.04.2020.

40. Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения [Электронный ресурс]. – Режим доступа: https://www.glavbukh.ru/art/98749-os-2020, 04.04.2020.

41. Порядок работ при проведении аудита ОС (нюансы) [Электронный ресурс]. – Режим доступа: https://nalog-nalog.ru/, 04.04.2020.

42. Порядок формирования стоимости ОС для целей налогового учета [Электронный ресурс]. – Режим доступа: https://www.klerk.ru/, 04.04.2020.

43. Принятие к учету ОС в 2019 году [Электронный ресурс]. – Режим доступа: https://www.buhsoft.ru/article/1325-prinyatie-k-uchetu-os, 04.04.2020.

44. Расходы, включаемые и не включаемые в стоимость основного средства [Электронный ресурс]. – Режим доступа: https://otchetonline.ru/, 04.04.2019.

45. Стоимость основных средств в 2020 году [Электронный ресурс]. – Режим доступа: https://www.26-2.ru/art/355291-osnovnoe-sredstvo, 04.04.2020.

46. Учет основных средств в 2020 году [Электронный ресурс]. – Режим доступа: https://www.budgetnik.ru/art/103428-qqq-12-03-uchet-osnovnyh-sredstv-v-2020-godu, 04.04.2020.

47. Финансовый учет для магистров: учебник / Петров А. М., под ред. – М. : Вузовский учебник, НИЦ ИНФРА-М, 2019. – 400 с.

48. Финансовый учет : учебник / под ред. проф. В.Г. Гетьмана. – 6-е изд., перераб. и доп. – М. : ИНФРА-М, 2017. – 622 с.

49. Церпенто, С. И. Бухгалтерский учет в строительстве : учеб. пособие / С. И. Церпенто, Н. В. Предеус. – М. : КноРус, 2017. – 540 c.

50. Штефан, М. А. Аудит : учебник и практикум для среднего профессионального образования / М. А. Штефан, О. А. Замотаева, Н. В. Максимова ; под общей редакцией М. А. Штефан. – М. : Издательство Юрайт, 2019. – 298 с.

Это просто пример оформления списка использованных источников.

У вас он должен быть СВОЙ.

В нем должно содержаться не менее 20 ИСТОЧНИКОВ, ссылки по тексту работы расставлять НЕ НУЖНО.

Дата добавления: 2020-04-25; просмотров: 481; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!