Структура имущества и источники его формирования

ТИТУЛЬНЫЙ ЛИСТ

Отчета по производственной практике

| |

| ВВЕДЕНИЕ…………………………………………………………………… | 3 |

| 1. ИЗУЧЕНИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ……………………………………………………………... | 5 |

| 2. ПРОВЕДЕНИЕ ПРОЦЕДУР, ПРЕДШЕСТВУЮЩИХ ЗАПОЛНЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ………………………………….......... | 12 |

| 3. СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ СРОКИ………………… | 18 |

| 4. СОСТАВЛЕНИЕ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО НАЛОГАМ И СБОРАМ В БЮДЖЕТ, ОТЧЕТНОСТЬ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ, ФОРМ СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ В УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ СРОКИ …………………………………............ | 22 |

| 5. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ……………………............. | 32 |

| 6. АНАЛИЗ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ………………. | 41 |

| 7. АНАЛИЗ ДРУГИХ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ………. | 45 |

| 8. ПРЕДЛОЖЕНИЯ ПО ИЗМЕНЕНИЮ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЕЁ КРЕДИТОСПОСОБНОСТИ…………………………………………………. | 46 |

| ЗАКЛЮЧЕНИЕ……………………………………………………………….. | 50 |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ....……………………… | 52 |

| ПРИЛОЖЕНИЯ………………………………………………………………. | 54 |

ВВЕДЕНИЕ

| |

Все организации любой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса.

|

|

|

Бухгалтерская отчётность – информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Принципиальное значение бухгалтерской отчетности состоит в том, чтобы способствовать решению задач, которые связаны непосредственно с использованием учетных данных.

Таким образом, значение бухгалтерской отчетности сводится к следующим аспектам:

1. Бухгалтерская отчетность обеспечивает агрегирование, систематизацию и фильтрацию учетных данных. В отчетности отражены только необходимые показатели, которые свидетельствуют о деятельности организации. Все отчетные показатели систематизированы, что в значительной мере облегчает их использование.

2. Бухгалтерская отчетность дает представление о выполнении планов и нормативов и позволяет выявить отклонения.

3. Бухгалтерская отчетность выступает источником информации для финансового анализа и дает возможность оценить состояние имущества организации и его источников, позволяя определить такой показатель, как финансовая устойчивость и платежеспособность (или доходность) организации. Бухгалтерская отчетность выявляет тенденции развития фирмы или организации.

|

|

|

4. Бухгалтерская отчетность – это средство коммуникации, позволяющее оценить финансовое положение организации внешним пользователям.

В бухгалтерской отчетности информация отражена на основе аналитического и синтетического учета.

Сегодня одним из важнейших условий выхода предприятия на международные финансовые рынки и привлечения инвестиций, является обеспечение прозрачности собственной финансовой информации. Годовой отчет и бухгалтерская отчетность предприятия – важная составляющая такой информации.

Цель производственной практики – закрепление изученного теоретического материала по составлению и использованию бухгалтерской отчетности.

Для достижения поставленных целей сформулированы следующие задачи:

– изучить финансово-хозяйственную деятельности ООО «ПСК»;

– провести процедуры, предшествующие заполнению бухгалтерской отчетности;

– изучить порядок составления бухгалтерской отчетности;

– изучить порядок составления налоговых деклараций по налогам и сборам в бюджет, отчетности во внебюджетные фонды, форм статистической отчётности;

|

|

|

– провести анализ бухгалтерского баланса;

– провести анализ отчета о финансовых результатах;

– провести анализ других форм бухгалтерской отчетности;

– разработать предложения по изменению деятельности организации, направленные на повышение её кредитоспособности.

Объектом исследования является ООО «ПСК», а предметом – составление и использование бухгалтерской отчетности.

1. ИЗУЧЕНИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ООО «Производственно-сервисная компания» зарегистрирована 17 апреля 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 14 по Тюменской области.

Полное фирменное наименование компании – ООО «Производственно-сервисная компания», сокращенное – ООО «ПСК».

Юридический адрес ООО «ПСК»: 625013, Тюменская обл., г. Тюмень, ул. Пермякова, д. 2, стр. 4, оф. 10.

Руководитель организации – Галкин Иван Алексеевич.

Уставный капитал компании составляет 200 тыс. руб. (приложение 1).

Согласно данным ЕГРЮЛ учредителями ООО «ПСК» являются 4 физических лица:

1. Бадертдинов Ильдар Маргилевич – доля 50 000 руб. (25%), ИНН 890506439105;

|

|

|

2. Галкин Иван Алексеевич – доля 50 000 руб. (25%), ИНН 890500937457;

3. Куликов Артём Павлович – доля 50 000 руб. (25%), ИНН 720214732532;

4. Плешков Владимир Николаевич – доля 50 000 руб. (25%), ИНН 890501330506.

Основным видом деятельности является «Торговля оптовая прочими машинами, оборудованием и принадлежностями». Также у компании зарегистрированы еще 24 дополнительных вида деятельности, среди них:

18.1 Деятельность полиграфическая и предоставление услуг в этой области;

25.73 Производство инструмента;

33.12 Ремонт машин и оборудования;

33.14 Ремонт электрического оборудования;

33.20 Монтаж промышленных машин и оборудования;

35.11 Производство электроэнергии;

43.21 Производство электромонтажных работ;

43.22 Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха;

43.29 Производство прочих строительно-монтажных работ;

46.74 Торговля оптовая скобяными изделиями, водопроводным и отопительным оборудованием и принадлежностями;

46.75 Торговля оптовая химическими продуктами;

46.9 Торговля оптовая неспециализированная;

47.5 Торговля розничная прочими бытовыми изделиями в специализированных магазинах;

49.4 Деятельность автомобильного грузового транспорта и услуги по перевозкам;

58 Деятельность издательская;

62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая;

69 Деятельность в области права и бухгалтерского учета;

71.1 Деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях;

71.12.5 Деятельность в области гидрометеорологии и смежных с ней областях, мониторинга состояния окружающей среды, ее загрязнения;

71.12.6 Деятельность в области технического регулирования, стандартизации, метрологии, аккредитации, каталогизации продукции;

73.1 Деятельность рекламная;

77.11 Аренда и лизинг легковых автомобилей и легких автотранспортных средств;

77.39.11 Аренда и лизинг прочего автомобильного транспорта и оборудования;

77.39.2 Аренда и лизинг прочих машин и оборудования, не включенных в другие группировки.

Основные результаты деятельности ООО «ПСК» представлены на рисунке 1.1.

Рис. 1.1 Основные результаты деятельности ООО «ПСК»

Выручка предприятия в 2012 г. составляла всего 1 290 тыс. руб. К 2016 г. она выросла до 51 901 тыс. руб. Что касается чистой прибыли, то она в 2012 г. была равна 59 тыс. руб., в 2013 г. – 310 тыс. руб., в 2014 г. – 750 тыс. руб., в 2015 г. – 2 086 тыс. руб., а в 2016 г. – уже 9 808 тыс. руб.

Таким образом, явно прослеживается положительная динамика развития деятельности компании, роста ее выручки и чистой прибыли.

Далее рассмотрим основных заказчиков ООО «ПСК». Для этого обратимся к данным рис. 1.2.

За период с 2012 г. ООО «ПСК» являлась поставщиком по пяти государственным контрактам на общую сумму 9 023 тыс. руб., в том числе:

– ООО «Рн-Юганскнефтегаз» (три контракта на общую сумму 7 214 тыс. руб.);

– ООО «Гаспром Переработка» (один контракт на сумму 1 056 тыс. руб.);

– АО «Транснефть – Сибирь» (один контракт на сумму 753 тыс. руб.).

Рис. 1.2 Основные заказчики ООО «ПСК»

Таким образом, можно сделать вывод о стабильном развитии финансово-хозяйственной деятельности ООО «ПСК».

Структура управления компаний представлена в приложении 2. Возглавляет ООО «ПСК» директор Галкин Иван Алексеевич. Непосредственно в его подчинении находятся заместитель директора по коммерции, заместитель директора по развитию, главный инженер, главный бухгалтер. В свою очередь в подчинении начальников структурных подразделений находятся специалисты соответствующих отделов. Например, главному инженеру подчиняются руководитель технического отдела, инженер-механик, кладовщик.

Финансово-хозяйственная служба предприятия представлена бухгалтерией. За данным отделом закреплено всего 2 специалиста: главный бухгалтер и бухгалтер.

В обязанности главного бухгалтера входит:

– возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской финансовой отчетности организации.

– согласовывает с директором направления расходования средств с рублевых счетов организации.

– осуществляет экономический анализ хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов.

– участвует в подготовке мероприятий системы внутреннего контроля, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства.

– подписывает совместно с руководителем организации или уполномоченными на то лицами документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства.

– контролирует соблюдение порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств организации.

– контролирует соблюдение установленных правил и сроков проведения инвентаризации денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств.

– контролирует взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины.

– контролирует законность списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

– организует своевременное отражение на счетах бухгалтерского учета операций, связанных с движением имущества, обязательств и хозяйственных операций.

– организует учет доходов и расходов организации, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации.

– отвечает за составление достоверной отчетности организации на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки пользователям отчетности.

– осуществляет правильное начисление и своевременное перечисление платежей в федеральный, региональный и местный бюджеты, взносов на государственное социальное, медицинское и пенсионное страхование, осуществление своевременных расчетов с контрагентами и по заработной плате.

– разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины в организации.

Все остальные обязанности связанные в ведением бухгалтерского учета в организации ложатся на бухгалтера.

На предприятии применяется журнально-ордерная форма учета. При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера формируются применяемым программным обеспечением.

В организации ООО «ПСК» используется компьютерная программа «1С: Предприятие – Версия 8.0». В ней же ведется и налоговый учет на основании унифицированных форм первичной учетной документации и регистров.

В соответствии с учетной политикой для целей бухгалтерского учета (приложение 3) при ведении бухгалтерского учета главный бухгалтер и бухгалтер ООО «ПСК» руководствуется общими требованиями бухгалтерского законодательства, а также нормами документов системы нормативного регулирования бухгалтерского учета:

– Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

– Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 г. № 34н;

– положений по бухгалтерскому учету;

– Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 г. № 94н;

– Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 г. № 49;

– Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21.12.1998 г. № 64н;

– Унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, утвержденных постановлением Госкомстата России 30.10.1997 г. №71а;

– Перечнем типовых управленческих документов, образующихся в деятельности организации, с указанием сроков хранения, утвержденным Росархивом 06.10.2000 г.;

– Унифицированных форм первичной учетной документации, утвержденной постановлением Госкомстата России от 29.05.1998 г. № 57а, Минфином России от 18.06.1998 г. № 27н;

– Письмом Минфина России от 24.07.1992 г. № 59 «О Рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

2. ПРОВЕДЕНИЕ ПРОЦЕДУР, ПРЕДШЕСТВУЮЩИХ ЗАПОЛНЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Процессу непосредственного составления бухгалтерской (финансовой) отчетности в ООО «ПСК» предшествуют следующие типовые подготовительные мероприятия (последовательные этапы):

1) проведение инвентаризации имущества и обязательств;

2) проверка записей на счетах бухгалтерского (финансового) учета и правильности оформления первичных учетных документов;

3) исправление ошибок, выявленных в бухгалтерских записях и учетных регистрах;

4) осуществление завершающих записей по счетам бухгалтерского (финансового) учета и проведение реформации бухгалтерского баланса.

Рассмотрим порядок отражения вышеперечисленных мероприятий в ООО «ПСК» более подробно.

1. Инвентаризации подлежат все виды имущества организации независимо от их местонахождения, а также все виды обязательств.

Порядок и конкретные сроки проведения инвентаризации определяются руководителем организации и утверждаются в виде приложения к приказу об учетной политике организации. По объектам основных средств, нематериальных активов, материально-производственных запасов (МПЗ) инвентаризация может проводиться не ранее 1 октября отчетного года с целью получения более объективных данных о вышеуказанных объектах.

Инвентаризация расчетов (дебиторской и кредиторской задолженности) может осуществляться только на отчетную дату.

2. Проверка записей на счетах бухгалтерского (финансового) учета и правильности оформления первичных учетных документов.

3. Исправление ошибок, выявленных в бухгалтерских записях и учетных регистрах.

В процессе составления бухгалтерских записей и заполнения учетных регистров могут быть допущены два типа ошибок:

1) локальные ошибки. При локальных ошибках информация искажается только в одном учетном регистре и не ведет к возникновению ошибок в других учетных регистрах и в бухгалтерской (финансовой) отчетности (например, неправильно поставленная дата);

2) транзитные ошибки. Автоматически вызывают искажение в нескольких учетных регистрах, а также в БФО. Например, неправильно составленная бухгалтерская запись либо сумма, которая неверно указана в бухгалтерской записи.

Так как записи в учетных регистрах должны быть сделаны четко и грамотно, все обнаруженные ошибки подлежат исправлению в учетных регистрах специальными способами, к которым относятся:

1) корректурный;

2) способ дополнительных проводок;

3) сторнировочный (другое название – «красное сторно»; «способ отрицательных чисел»; «способ отрицательной записи»).

4. Осуществление завершающих записей по счетам бухгалтерского (финансового) учета и проведение реформации бухгалтерского баланса.

Процесс закрытия затратных счетов в ООО «ПСК» разбивается на этапы, представленные на рис. 2.1.

Этапы 1–3 состоят в закрытии счетов учета затрат и формировании себестоимости проданной продукции (работ, услуг).

В ООО «ПСК» учета ТМЦ ведется по фактической себестоимости с использованием счета 41 «Товары» и 45 «Товары отгруженные».

Фактическая себестоимость продаваемых товаров списывается:

Дебет счета 90 «Продажи» Кредит счета 41 «Товары» или счета 45 «Товары отгруженные».

Рис. 2.1. Закрытие счетов при составлении промежуточной и годовой бухгалтерской (финансовой) отчетности

На 4 этапе определяется финансовый результат счета 90 «Продажи».

В ООО «ПСК» к счету 90 «Продажи» открыты следующие субсчета:

– 90-1 «Выручка»;

– 90-2 «Себестоимость продаж»;

– 90-3 «Налог на добавленную стоимость»;

– 90-7 «Расходы на продажу»;

– 90-8 «Управленческие расходы»;

– 90-9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и т.д. производятся накопительно в течение отчетного года, т.е. все субсчета счета 90 «Продажи» в течение года не закрываются, на субсчете 90-1 «Выручка» в конце каждого месяца всегда будет кредитовое сальдо, а на субсчетах 90-2–90-8 – дебетовое сальдо.

В конце каждого месяца на счете 90 «Продажи» выявляется финансовый результат (прибыль или убыток) от продажи товаров, продукции, работ, услуг. Для этого сумму выручки от продаж за отчетный месяц (кредит субсчета 90-1 «Выручка») сравнивают с себестоимостью продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2–90-8). Выявленный таким образом финансовый результат отражают на специальном субсчете 90-9 «Прибыль (убыток) от продаж».

Поскольку согласно оборотно-сальдовой ведомости по счету 90 «Продажи» (приложение 4) и анализу счета 90 «Продажи» (приложение 5) выручка ООО «ПСК» больше произведенных затрат, то в отчетном месяце организация получила прибыль 66 351 249,06 руб.:

Дт 90 «Продажи», субсчет 9 «Прибыль (убыток) от продаж»

Кт 99 «Прибыли и убытки» 66 351 249,06 руб.

В целом синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах отчетного периода.

К счету 91 «Прочие доходы и расходы» в ООО «ПСК» открыты субсчета:

– 91-1 «Прочие доходы»;

– 91-2 «Прочие расходы»;

– 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой или хозяйственной операции, обеспечивает возможность выявления финансового результата по каждой операции.

В ООО «ПСК» в 2018 г. были следующие прочие доходы:

– прочие внереализационные доходы.

В составе прочих расходов компании можно выделить:

- прочие внереализационные расходы;

- расходы на услуги банков;

- прочие расходы.

Записи по субсчетам 91-1 «Прочие доходы», 91-2 «Прочие расходы» и 91-9 «Сальдо прочих доходов и расходов» производятся накопительно в течение отчетного года.

В конце каждого месяца на счете 91 «Прочие доходы и расходы» выявляется финансовый результат – сальдо прочих доходов и расходов (прибыль или убыток), для чего сумму прочих доходов (суммарный кредитовый оборот за отчетный месяц субсчета 91-1 «Прочие доходы») сравнивают с суммой прочих расходов (суммарный дебетовый оборот за отчетный месяц по субсчету 91-2 «Прочие расходы»). Выявленный таким образом финансовый результат отражают на специальном субсчете 91-9 «Сальдо прочих доходов и расходов».

Поскольку согласно оборотно-сальдовой ведомости по счету 91 «Прочие доходы и расходы» (приложение 6) и анализу счета 91 «Прочие доходы и расходы» (приложение 7) прочие доходы ООО «ПСК» превышают прочие расходы, то в отчетном месяце организация получила прибыль 1 391 102,61 руб.:

Дт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов»

Кт 99 «Прибыли и убытки» 1 391 102,61 руб.

В целом синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки».

Аналитический учет по счету 99 «Прибыли и убытки» должен быть организован так, чтобы обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах. Записи на счете 99 «Прибыли и убытки» ведутся накопительно в течение года.

В конце каждого месяца финансовый результат (прибыль или убыток) от продажи продукции (товаров, работ, услуг) и сальдо доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносятся на счет 99 «Прибыли и убытки», как было представлено выше.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается (реформация баланса). Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года переносится со счета 99«Прибыли и убытки» в Кредит (Дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». На первое число следующего за отчетным года остатка по счету 99 «Прибыли и убытки» быть не должно (приложение 8-9).

3. СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ СРОКИ

ООО «ПСК» сдает в электронном виде в налоговые органы только 2 формы отчетности:

– бухгалтерский баланс;

– отчет о финансовых результатах (приложение 10).

Рассмотрим действующую практику составления этих двух форм отчетности в ООО «ПСК».

Титульная часть бухгалтерского баланса и отчета о финансовых результатах (приложение 10) содержит следующие реквизиты:

– дату, на которую составлен бухгалтерский баланс (в нашем случае это 31 декабря 2018 г.) и год (т.е. отчетный период), за который составлен отчет о финансовых результатах (в нашем случае – это 2018 г.);

– полное наименование организации – Общество с ограниченной ответственностью «Производственно-сервисная компания»;

– дата оформления отчета – 24.01.2019 г.;

– код ОКПО (Общероссийский классификатор предприятий и организаций) – 09524650;

– ИНН – 7224047657;

– вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки) – 46.6 «Торговля оптовая прочими машинами, оборудованием и принадлежностями»;

– организационно-правовой статус и форма собственности: коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности) – ОКОПФ 12300, ОКФС – 16;

– коды ОКЕИ (Общероссийский классификатор единиц измерения): 384 – тыс. руб.

Далее рассмотрим более подробно порядок заполнения бухгалтерского баланса.

В 1 разделе бухгалтерского баланса «Внеоборотные активы» ООО «ПСК» заполнено три строки:

– «Нематериальные активы». По данной строке отражаются следующие суммы: на 31.12.2018 г.– 48 тыс. руб., на 31.12.2017 г. – 53 тыс. руб., на 31.12.2016 г. – 0 тыс. руб.

– «Основные средства». Ее величина составляет на 31.12.2018 г.– 3 072 тыс. руб., на 31.12.2017 г. – 4 341 тыс. руб., на 31.12.2016 г. – 32 тыс. руб.

– «Итого по разделу 1». Здесь отражены суммы на 31.12.2018 г. – 3 120 тыс. руб., на 31.12.2017 г. – 4 394 тыс. руб., на 31.12.2016 г. – 32 тыс. руб. Других внеоборотных активов у компании нет.

Во 2 разделе бухгалтерского баланса «Оборотные активы» заполнены следующие строки:

– «Запасы». Размер этой строки по годам составляет: 2018 г. – 4 380 тыс. руб., 2017 г. – 2 593 тыс. руб., 2016 г. – 1 698 тыс. руб.;

– «НДС по приобретенным ценностям». Здесь отражены суммы на 31.12.2018 г. – 168 тыс. руб., на 31.12.2017 г. – 410 тыс. руб., на 31.12.2016 г. – 0 тыс. руб.

– «Дебиторская задолженность». Ее величина составляет на 31.12.2018 г.– 6 812 тыс. руб., на 31.12.2017 г. – 7 015 тыс. руб., на 31.12.2016 г. – 2 169 тыс. руб.;

– «Денежные средства и денежные эквиваленты». Их сумма равна на 31.12.2018 г. – 2 752 тыс. руб., на 31.12.2017 г. – 814 тыс. руб., на 31.12.2016 г. – 2 268 тыс. руб.

Итого по разделу 2 «Оборотные активы» в ООО «ПСК» составляет на 31.12.2018 г.– 14 112 тыс. руб., на 31.12.2017 г. – 10 832 тыс. руб., на 31.12.2016 г. – 6 135 тыс. руб.

По строке Баланс (код 1600) занесены следующие суммы: на 31.12.2018 г. – 17 232 тыс. руб., на 31.12.2017 г. – 15 226 тыс. руб., на 31.12.2016 г. – 6 167тыс. руб.

В 3 разделе бухгалтерского баланса «Капитал и резервы» заполнено только три строки:

– «Уставный капитал». Он на протяжении предпоследних 2х лет составлял 100 тыс. руб. а в 2018 г. был увеличен до 200 тыс. руб.;

– «Нераспределенная прибыль (непокрытый убыток)». У ООО «ПСК» нераспределенная прибыль в 2016 г. составила 3 123 тыс. руб., в 2017 г. – 10 695 тыс. руб., а в 2018 г. – 13 701 тыс. руб.;

– «Итого по разделу». В ООО «ПСК» собственный капитал составил на 31.12.2018 г.– 13 901 тыс. руб., на 31.12.2017 г. – 10 795 тыс. руб., на 31.12.2016 г. – 3 223 тыс. руб.

Долгосрочных обязательств у компании нет, поэтому 4 раздел бухгалтерского баланса «Долгосрочные обязательства» у ООО не заполнен.

В 4 разделе бухгалтерского баланса «Краткосрочные обязательства» заполнено только 2 строки:

– «Кредиторская задолженность». У компании довольно большая кредиторская задолженность. Ее суммы по годам составляют: на 31.12.2018 г. – 3 331 тыс. руб., на 31.12.2017 г. – 4 431 тыс. руб., на 31.12.2016 г. – 2 944 тыс. руб.;

– «Итого по разделу». Здесь по годам занесены такие же суммы, поскольку других краткосрочных обязательств у компании нет.

Теперь рассмотрим порядок заполнения отчета о финансовых результатах.

Выручка (код строки 2110) ООО «ПСК» в 2018 г. составила 56 230 тыс. руб., а в 2017 г. – 47 006 тыс. руб.

При этом себестоимость (код строки 2120) была равна по периодам 38 231 тыс. руб. и 30 864 тыс. руб. соответственно.

Таким образом, валовая прибыль (убыток) предприятия (код строки 2100) составила в 2018 г. 17 999 тыс. руб., а в 2017 г. – 16 142 тыс. руб.

Коммерческие расходы (код строки 2210) компании в 2018 г. были равны 7 309 тыс. руб., а в 2017 г. – 5 803 тыс. руб.

Управленческих расходов (код строки 2220) в ООО «ПСК» нет. В связи с этим суммы прибыли (убытка) от продаж (код строки 2200) составляют по годам 10 690 тыс. руб. и 10 339 тыс. руб. соответственно.

Прочие доходы (код строки 2340) в 2018 г. были равны 930 тыс. руб., а в 2017 г. – 1 563 тыс. руб.

Прочие расходы (код строки 2350) в 2018 г. составили 737 тыс. руб., а в 2017 г. – 1 203 тыс. руб.

Прибыль (убыток) до налогообложения (код строки 2300) по годам равен 10 883 тыс. руб. и 10 699 тыс. руб. соответственно.

Текущий налог на прибыль (код строки 2410) в 2018 г. был равен 2 185 тыс. руб., а в 2017 г. – 2 054 тыс. руб.

Что касается чистой прибыли (убытка) (код строки 2400), то она составила по годам 8 698 тыс. руб. и 8 645 тыс. руб.

Таким образом, мы рассмотрели состав и порядок заполнения форм бухгалтерской (финансовой) отчетности, которые сдает в электронном виде в налоговые органы ООО «ПСК».

4. СОСТАВЛЕНИЕ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО НАЛОГАМ И СБОРАМ В БЮДЖЕТ, ОТЧЕТНОСТЬ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ, ФОРМ СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ В УСТАНОВЛЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ СРОКИ

В ООО «ПСК» в качестве режима налогообложения выбрана Общая система налогообложения, поэтому организация является плательщиком следующих налогов:

1) налог на прибыль организаций;

2) НДС;

3) НДФЛ;

4) налог на имущество организаций;

5) транспортный налог.

Данный факт отражен в учетной политике для целей налогового учета (приложение 11).

Помимо этого организация является плательщиком взносов во внебюджетные фонды и сдает формы статистической отчетности в Федеральную государственную службу статистики.

Рассмотрим порядок заполнения деклараций по отдельным налогам.

1. Порядок уплаты налога на прибыль.

Информацию о расчетах по налогу на прибыль раскрывается в налоговом учете (без использования ПБУ 18/02) на основании гл.25 Налогового кодекса РФ; ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом МФ РФ от 19.11.2002 г. № 114н.

Исчислять сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п.2 ст.286 Налогового кодекса РФ).

Исчисленную сумму налога зачислять в бюджеты по следующим ставкам:

– федеральный бюджет – 3%;

– бюджет субъекта РФ – 17%.

Сумма ежемесячного авансового платежа, подлежащего уплате определяется:

– в 1 квартале равна сумме ежемесячного авансового платежа последнего квартала предыдущего налогового периода;

– во 2 квартале – 1/3 от суммы авансового платежа за 1 квартал;

– в 3 квартале – 1/3 от разницы между суммой авансового платежа за полугодие и суммой авансового платежа за 1 квартал;

– в 4 квартале – 1/3 от разницы между суммой авансового платежа, рассчитанной по итогам за 9 месяцев и суммой авансового платежа по итогам полугодия.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Если рассчитанная сумма не положительна, авансовые платежи в следующем квартале не перечисляются.

Налоговая декларация по налогу на прибыль за 2018 г. (приложение 12) предоставляется по месту учета ООО «ПСК» в Межрайонную инспекцию Федеральной налоговой службы № 14 по Тюменской области (код подразделения 7203).

Расчет суммы налога на прибыль организаций представлен на рис. 4.1. Доходы компании составили 57 160 211 руб., внереализационные доходы – 0 руб. Расходы, уменьшающие сумму доходов от реализации, в ООО «ПСК» в 2018 г. равны 45 499 337 руб., а внереализационные расходы – 736 838 руб.

Таким образом, прибыль, то есть налоговая база по налогу на прибыль, у ООО «ПСК» составила в 2018 г. 10 924 036 руб.

Ставка налога на прибыль составляет 20%, причем 3% зачисляется в федеральный бюджет, а оставшиеся 17% - в бюджет субъекта РФ.

Поскольку у ООО «МКС» налоговая база составила 10 924 036 руб., сумма исчисленного налога и в федеральный бюджет, и в бюджет субъекта РФ составила 327 721 руб. и 1 857 086 руб. соответственно.

Рис. 4.1. Расчет суммы налога на прибыль организаций

2. Порядок определения налоговой базы по налогу на добавленную стоимость.

Организация не осуществляет операций, облагаемых НДС по разным налоговым ставкам (ст. 164 Налогового кодекса РФ).

Моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав.

Порядок расчета НДС представлен в налоговой декларации (приложение 13).

Сумма НДС исчисленная с реализации, передаче имущественных прав составила 2 008 755 руб., а сумм полученной оплаты, частичной оплаты в счет предстоящих поставок товаров и передачи имущественных прав – 16398 руб.

Общая сумма налога, исчисленная с учетом восстановленных сумм налога, равна 2 041 159 руб.

Сумма налога, предъявленная налогоплательщиком при приобретении товаров, имущественных прав, а также сумма налога, подлежащая вычету в соответствии с п.8 ст.171 Налогового кодекса РФ, составила в ООО «ПСК» в 2018 г. 1 363 553 руб.

Сумма налога, предъявленная налогоплательщику-покупателю при передаче суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав, подлежащих вычету у покупателя, равны 76 126 руб., а сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащих вычету у продавца с даты отгрузки соответствующих товаров – 16 017 руб.

Таким образом, общая сумма налога, подлежащая вычету, составила в 2018 г. 1 455 696 руб., а сумма налога, подлежащая уплате в бюджет 585 463 руб.

3. Порядок расчета налога на доходы физических лиц (далее – НДФЛ).

Форма 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты – российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Форма 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты.

Форма 2-НДФЛ – стандартная форма отчетности предприятия, являющегося налоговым агентом, перед Федеральной налоговой службой о выплаченной сотруднику зарплате, предоставленных налоговых вычетах и удержанном налоге (приложение 14).

Например, согласно форме 2-НДФЛ у работника ООО «ПСК» общая сумма дохода за 2018 г. составила 3 349 165 руб., а исчисленный по ставке 13%, удержанный и перечисленный в бюджет НДФЛ – 435 391 руб.

4. Порядок отнесения расходов по налогу на имущество организаций.

Налоговая ставка составляет 2,20%.

Суммы авансовых платежей по налогу на имущество организаций учитывать в составе прочих расходов на счете 91 «Прочие доходы и расходы».

Порядок расчета налога на имущество организаций представлен в налоговой декларации (приложение 15).

Для этого обратимся к рис. 4.2. Среднегодовая стоимость имущества ООО «ПСК», рассчитанная по средней хронологической, за 2018 г. составила 2 255 914 руб. Налоговая ставка по налогу на имущество организаций составляет 0,55%.

Таким образом, сумма налога за налоговый период составляет:

2 255 914 руб. * 0,55% = 12 408 руб.

Остаточная стоимость основных средств по состоянию на 31.12.2018 г. составила 1 782 401 руб.

Рис. 4.2. Расчет суммы налога на имущество организаций

5. Порядок отнесения расходов по транспортному налогу.

Суммы авансовых платежей по транспортному налогу учитывать в составе прочих расходов (счет 91 «Прочие доходы и расходы»).

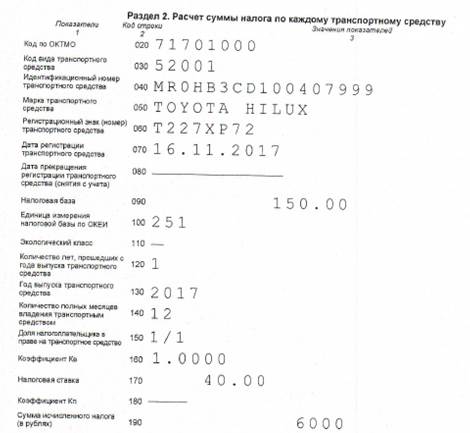

Рассмотрим порядок расчета транспортного налога (приложение 16). Для этого обратимся к рис. 4.3. В ООО «ПСК» на балансе стоит один легковой автомобиль Toyota HILUXс мощностью двигателя – 150 л.с. Поскольку налоговая ставка для данной категории автомобилей составляет 40 руб. за 1 л.с., общая сумма исчисленного транспортного налога составила 6 000 руб.

Рис. 4.3. Расчет суммы транспортного налога

Отчетность во внебюджетные фонды:

4-ФСС – это форма ежеквартальной отчетности в Фонд социального страхования РФ. Она представляет собой расчет по страховым взносам, начисленным и уплаченным работодателем в соцстрах. Речь идет о взносах по временной нетрудоспособности, в связи с материнством и на травматизм.

С отчетности за 2015 г. использовать нужно новую Форму 4 – ФСС, которая утверждена Приказом ФСС РФ от 26.02.2015 г. №59.

С 2017 г. форма сдается только по взносам на страхование от несчастных случаев. Сдают все компании и ИП с сотрудниками.

Сроки сдачи:

- за 2018 г. – до 21 января (на бумаге) и до 25 января в электронном формате.

Форма 4-ФСС состоит из титульного листа и 14 таблиц. Обязательными к заполнению всеми страхователями являются:

- титульный лист;

- таблица 1 (расчет по ОСС по временной нетрудоспособности и в связи с материнством);

- таблица 3 (расчет базы для начисления взносов);

- таблица 6 (база для начисления взносов);

- таблица 7 (расчет по ОСС по травматизму);

- таблица 10 (сведения о результатах спецоценки условий труда и медосмотрах работников);

По мере наличия данных заполняются:

- таблица 2 (расходы по «больничному» страхованию);

- таблица 3.1 (сведения о работающих у вас иностранцах);

- таблица 4, 4.1, 4.2 и 4.3 (расчет соответствия условий на право применения пониженного тарифа);

- таблица 5 (расшифровка выплат за счет ФСС);

- таблица 8 (расходы по страхованию на травматизм);

- таблица 9 (численность пострадавших по всем видам страхования).

Рассмотрим порядок заполнения формы 4-ФСС в ООО «ПСК» (приложение 17). Для этого обратимся к рисунку 4.4. В ООО «ПСК» в 4 квартале 2018 г. база для начисления страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний составила 2 152 231,09 руб., в том числе:

– октябре 2018 г. – 176 896,36 руб.;

– ноябре 2018 г. – 174 800,00 руб.;

– декабре 2018 г. – 174 800,00 руб.

Рис. 4.4. Расчет базы для начисления страховых взносов

Размер страхового тарифа для ООО «ПСК» в соответствии с классом профессионального риска равен 0,2%.

Таком образом, сумма начисленных к уплате страховых взносов за 4 квартал 2018 г. составила 4 304,46 руб.

РСВ-1 (расчет по страховым взносам) – это налоговая отчетность фирм и предпринимателей о суммах вознаграждений физлицам, облагаемых взносами на ОПС, ОМС и на ОСС по больничным и материнству (рис. 4.5). Также в форме РСВ отражается информация о начисленных суммах обязательных платежей и размерах перечислений в бюджет. Форма состоит из 3 разделов.

По РСВ сроки сдачи в 2019 г. единые – не позднее 30-го дня месяца, следующего после окончания каждого из периодов – 1-го квартала, полугодия, 9-ти месяцев и полного года. Эти даты не совпадают с крайними датами перечисления платежей. В отличие от отчетов, которые сдаются поквартально, вносить платежи фирмам и предпринимателям приходится ежемесячно, к 15-му дню следующего месяца.

Согласно РВС-1 (приложение 18) сумма страховых взносов на обязательное пенсионное страхование, подлежащая уплате за расчетный период, составила 473 490,84 руб., а сумма страховых взносов на обязательное медицинское страхование, подлежащая уплате за расчетный период, – 109 763,78 руб.

Рис. 4.5. Расчет суммы страховых взносов на обязательное пенсионное страхование и медицинское страхование

Нарушение сроком подачи документа ведет к двум санкциям: пеня – за каждый день нарушения, начиная со второго и до исполнения обязанности; штраф – от 1000 рублей до 5% от суммы в РСВ.

Статистическая отчетность – это данные, которые передаются в Росстат. Все организации обязаны предоставлять ее наряду с фискальной и бухгалтерской отчетностью.

За нарушение сроков предоставления отчетных форм в статистику предусмотрены штрафы для компании от 20 000 до 70 000 рублей за срыв сроков статистических отчетов. За повторное нарушение – от 100 000 до 150 000 рублей.

5. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

Деятельность ООО «ПСК» на основе данных бухгалтерской отчетности (приложения 10) характеризуется следующими основными показателями (таблица 5.1).

Приведенный ниже анализ ООО «ПСК» выполнен за период 01.01.2017 г. –31.12.2018 г. (2 года). Качественная оценка значений финансовых показателей ООО «ПСК» проведена с учетом отраслевых особенностей деятельности организации (отрасль – «Обрабатывающие производства: Прочие производства», классы по ОКВЭД – 36,37).

Таблица 5.1

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. | ± % | ||||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Актив | |||||||||

| 1. Внеоборотные активы | 32 | 4 394 | 3 120 | 0,5 | 18,1 | +3 088 | +97,5 раза | ||

| в том числе: основные средства | 32 | 4 341 | 3 072 | 0,5 | 17,8 | +3 040 | +96 раз | ||

| нематериальные активы | – | 53 | 48 | – | 0,3 | +48 | – | ||

| 2. Оборотные, всего | 6 135 | 10 832 | 14 112 | 99,5 | 81,9 | +7 977 | +130 | ||

| в том числе: запасы | 1 698 | 2 593 | 4 380 | 27,5 | 25,4 | +2 682 | +158 | ||

| дебиторская задолженность | 2 169 | 7 015 | 6 812 | 35,2 | 39,5 | +4 643 | +3,1 раза | ||

| денежные средства и краткосрочные финансовые вложения | 2 268 | 814 | 2 752 | 36,8 | 16 | +484 | +21,3 | ||

| Пассив | |||||||||

| 1. Собственный капитал | 3 223 | 10 795 | 13 901 | 52,3 | 80,7 | +10 678 | +4,3 раза | ||

2. Долгосрочные

| – | – | – | – | – | – | – | ||

| в том числе: заемные средства | – | – | – | – | – | – | – | ||

| 3. Краткосрочные обязательства*, всего | 2 944 | 4 431 | 3 331 | 47,7 | 19,3 | +387 | +13,1 | ||

| в том числе: заемные средства | – | – | – | – | – | – | – | ||

| Валюта баланса | 6 167 | 15 226 | 17 232 | 100 | 100 | +11 065 | +179,4 | ||

Активы на 31 декабря 2018 г. характеризуются соотношением: 18,1% внеоборотных активов и 81,9% текущих. Активы организации за два последних года значительно увеличились (на 179,4%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 4,3 раза. Опережающее увеличение собственного капитала относительно общего изменения активов – фактор положительный.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рис. 5.1. Структура активов организации на 31.12.2018 г.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

· дебиторская задолженность – 4 643 тыс. руб. (42%);

· основные средства – 3 040 тыс. руб. (27,5%);

· запасы – 2 682 тыс. руб. (24,2%);

Одновременно, в пассиве баланса наибольший прирост произошел по строке Нераспределенная прибыль (непокрытый убыток) (+10 578 тыс. руб., или 95,6% вклада в прирост пассивов организации за рассматриваемый период (с 31.12.2016 г. по 31.12.2018 г.)).

По состоянию на 31.12.2018 г. значение собственного капитала составило 13 901,0 тыс. руб., что в 4,3 раза больше значения на 31 декабря 2016 г.

Проведем оценку стоимости чистых активов. Для этого обратимся к таблице 5.2.

Таблица 5.2

Дата добавления: 2020-04-25; просмотров: 205; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!