Расчет рентабельности собственных средств

Рентабельность собственных средств

% (9)

% (9)

Следует отметить следующее:

- предприятие, использующее только собственные средства, ограничивает их рентабельность только величиной (1 - СНП):

% (10)

% (10)

- предприятие, использующее кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки (в результате этого и возникает эффект финансового рычага):

% (11)

% (11)

- оптимально ЭФР должен быть в пределах  уровня рентабельности собственных средств.

уровня рентабельности собственных средств.

Дифференциал и плечо финансового рычага

Дифференциал - это разница между экономической рентабельностью активов и средней расчетной ставкой процентов по заемным средствам:

(9)

(9)

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется как соотношение между заемными и собственными средствами:

(10)

(10)

Рассчитав составляющие эффекта финансового рычага - дифференциал и плечо, проанализируйте их динамику.

Варианты и условия привлечения заемных средств

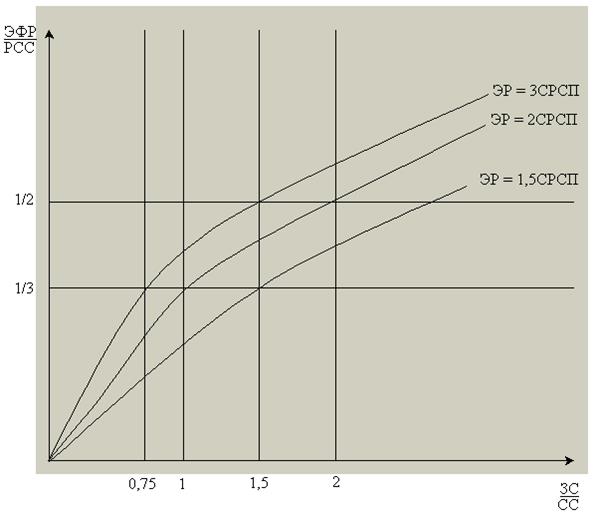

На рисунке 1 представлена номограмма, которая может быть использована для определения относительно безопасных значений плеча финансового рычага при заданном соотношении экономической рентабельности, средней ставки процента за кредит, вклада эффекта финансового рычага в рентабельность собственных средств. Из этих графиков видно, что чем меньше разрыв между ЭР и СРСП, тем больше рекомендуемое плечо финансового рычага (ЗС/СС), тем большую долю приходится отводить на заемные средства для подъема РСС, что небезопасно при снижении дифференциала.

|

|

|

Рисунок 1 - Номограмма для определения рекомендуемого плеча финансового рычага

Если рассчитанный ЭФР положителен (ЭФР > 0), то для определения оптимальной величины заемных средств рекомендуется использовать следующую методику:

1. Найдите отношение ЭФР/РСС.

2. Проанализировав полученное значение, сделайте вывод о том, на сколько можно приблизить рассчитанное значение к оптимальному уровню (33-67%). При этом рассчитанное значение не следует увеличивать слишком резко.

3. Рассчитайте, как coотносятся ЭР и СРСП. Выберете или дорисуйте подходящую кривую (см. рис.).

4. Из точки, отмеченной в пункте 2, проведите линию, параллельную оси абсцисс до пересечения с кривой, определенной в пункте 3.

5. Из точки пересечения опустите перпендикуляр на ось ЗС/СС. Основание перпендикуляра покажет рекомендуемое плечо рычага.

|

|

|

6. Найдите, при какой величине ЗС рекомендуемое плечо рычага будет достигнуто. Сколько еще ЗС необходимо добавить к уже имеющимся ?

Например, для достижения 33 - процентного соотношения между эффектом рычага и рентабельностью собственных средств желательно иметь:

- плечо рычага 0,75 при ЭР = 3 СРСП;

- плечо рычага 1,00 при ЭР = 2 СРСП;

- плечо рычага 1,50 при ЭР = 1,5 СРСП.

Сделайте выводы о рациональности дополнительного привлечения заемных средств.

Если отношение ЭР/СП значительно больше 3, номограмма на рис. 1 становится бесполезной, теряет достаточную точность. Используйте для определения рекомендуемой величины прямой расчет путем последовательных подстановок в формулы, начиная с того значения вклада ЭФР в РСС (дробь ЭФР\РСС), которого Вы хотите достичь.

Если ваше предприятие не брало кредитов, то нужно определить, правильно ли это было сделано. Можно этому предприятию в будущем брать кредиты, и если да, то сколько? Почему это нужно сделать, на сколько больше станет рентабельность собственных средств?

Ответ на первую часть вопроса (Можно этому предприятию брать кредиты?) зависит от величины ЭР отчетного периода. Если она больше полутора ставок процента за кредит (СРСП), то следуйте дальше, и найдите с помощью номограммы (рис. 1) ответ на вопрос «Сколько?» так, как это было описано выше.

|

|

|

В качестве СРСП как будущей ставки по кредитному договору может быть принята применяемая ставка процентов кредитных организаций (см. кредиты для юридических лиц сроком на 1 год). Определите ее самостоятельно и укажите источник.

Для предприятия, ранее не использующего кредиты, желательный уровень соотношения ЭФР и РСС (точку на вертикальной оси номограммы) рекомендуется принимать на нижней границе рекомендуемого интервала, на уровне 1/3 . Далее на основе графика Вы можете определить плечо рычага, которое желательно иметь предприятию. Зная плечо рычага и величину собственных средств предприятия, определяем величину заемных средств и рассчитываем эффект финансового рычага, который можно будет получить благодаря использованию кредита.

Если ваше предприятие привлекало кредиты и имеет отрицательный эффект финансового рычага, то такие заимствования невыгодны и действуют лишь во вред предприятию, поскольку приводят к снижению рентабельности собственных средств. Возможен также вариант, когда ЭФР = 0, но заемные средства привлекались (СРСП = ЭР). В обоих случаях вам следует выполнить расчет, какого уровня ЭР должно достичь предприятие, чтобы оно могло бы привлечь заемные средства (ЗС) для повышения рентабельности собственных средств (РСС). Полезной будет также рекомендация о том, какие значения при этом должны принять Км и Кт (с иллюстрацией на графике), какой уровень РСС может быть достигнут.

|

|

|

6. Порог рентабельности и "запас финансовой прочности" предприятия.

Валовая маржа

Для начала здесь следует рассчитать общую сумму издержек предприятия за год. Она определяется по Ф. №2 как сумма всех расходных строк, т.е. строк 2120 "Себестоимость проданных товаров, продукции, работ, услуг", 2210 "Коммерческие расходы", 2220 "Управленческие расходы", 2350 "Прочие операционные расходы".

В отчетах старой формы это сумма всех расходных строк, т.е. строк 020 "Себестоимость проданных товаров, продукции, работ, услуг", 030 "Коммерческие расходы", 040 "Управленческие расходы", 100 "Прочие операционные расходы", 130 "Внереализационные расходы".

Далее эту сумму нужно разделить на условно постоянные и условно переменные издержки. Процентная доля переменных издержек в общей сумме затрат дана в приложении. Это цифра условная, в Приложении дана в учебных целях, на практике ее приходится вычислять методом сортировки затрат по данным управленческого учета или методом линейной регрессии по данным о величине затрат и выручки за несколько периодов (например, поквартально за 2 года или помесячно за 1 год).

Для расчета нам понадобится величина, называемая валовой маржой:

ВМ i = Oi – Ипер , (11)

где ВМ i – валовая маржа за i-й год, руб;

Оi - оборот (выручка и другие доходы) i-го года;

Ипер. i – переменные издержки i-го года.

Рассчитайте, какую долю от выручки составляет валовая маржа. Этот коэффициент называют удельной маржинальной прибылью на рубль выручки, или коэффициентом покрытия:

УМПi = ВМi/Оi ,

где УМПi - удельная маржинальная прибыль на рубль выручки;

ВМ i – валовая маржа за i-й год, руб;

Оi - оборот (выручка и другие доходы) i-го года

Порог рентабельности

Выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей, называется порогом рентабельности или точкой безубыточности.

Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности - это тот порог, который предприятию необходимо перешагнуть, чтобы получать прибыль. Чем выше порог рентабельности, тем труднее его достичь, потому что требуется производить и продавать больше продукции. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться повышением удельной маржинальной прибыли (снижая переменные затраты или повышая цену продукции),наращиванием валовой маржи, повышая объем реализации при неизменных постоянных издержках, а также сокращением постоянных издержек.

ПР i = ПЗ i / УМП i , (12)

где ПР i - порог рентабельности i-го года;

ПЗ i - постоянные затраты i-го года, включая и производственные (общая сумма затарт минус переменные затраты), и финансовые затраты (проценты за кредит);

УМП i – удельная маржинальная прибыль на рубль выручки, или результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи, коэффициент покрытия):

УМП i =  (12.1)

(12.1)

Этот коэффициент показывает, сколько копеек прибыли организация получает на каждый рубль оборота по реализации продукции. Умножив его на величину оборота, получим общую сумму маржинальной прибыли, которая для достижения точки безубыточности должна покрыть величину постоянных затрат.

Запас финансовой прочности

Запас финансовой прочности показывает, на сколько фактическая выручка больше порога рентабельности. Этот показатель можно рассчитать в рублях и в процентах к выручке, причем последний показатель более удобен для сравнений и может быть сопоставлен с коэффициентом совокупного рычага (см. ниже).

Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности.

ЗФП i = О i - ПР i, (13)

где ЗФП i - запас финансовой прочности в i-м году.

Для расчета порога рентабельности, запаса финансовой прочности предприятия на практике рекомендуется пользоваться следующим алгоритмом вычислений (все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость):

1. Расчет начинается с определения общей суммы издержек. Можно просуммировать все «затратные» строки отчета о прибыли, а можно воспользоваться данными из предыдущих расчетов: оборот минус затраты равен НРЭИ, значит оборот минус НРЭИ равен затратам, т.е. общей сумме издержек (без процентов за кредит)

2. Разделим затраты на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Переменные определим, умножив общую сумму издержек на долю переменных затрат (р), а постоянные – как разницу между общей суммой издержек (п.1) и переменными затратами.

3. Разделив валовую маржу на сумму выручки, получают так называемый коэффициент валовой маржи - долю валовой маржи в выручке от реализации.

4. Постоянные издержки (включая на этот раз и проценты за кредит) делят на коэффициент валовой маржи и получают порог рентабельности.

5. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Приведенный алгоритм вычислений для наглядности и простоты можно представить в таблице.

Таблица 4.3.1 – Расчет запаса финансовой прочности

| № стр. | Показатели | Обозна-чение | Базовый период | Отчетный период | Измене-ние, (+) |

| 1 | Оборот (выручка от реализации + прочие доходы, включая внереализационные), тыс. руб. | Оi | |||

| 2 | Переменные издержки, тыс. руб. | Иперi | |||

| 3 | Валовая маржа, тыс. руб. (стр. 1 – стр. 2) | ВМi | |||

| 4 | Коэффициент валовой маржи (стр. 3 / стр. 1) | УМПi | |||

| 5 | Постоянные издержки без процентов за кредит, тыс. руб. | ПЗ | |||

| 6 | Проверка: стр.3 – стр.5 = НРЭИ (сравните с результатами предыдущих расчетов) | ||||

| 7 | Проценты за кредит, тыс. руб. | ФИ | |||

| 8 | Постоянные издержки всего, операционные и финансовые (стр 5 + стр 7) | ПЗ+ФИ | |||

| 9 | Порог рентабельности, тыс. руб. (стр.8 / стр.4) | ПРi | |||

| 10 | Запас финансовой прочности, тыс. руб. (стр. 1 – стр. 9) | ЗФП | |||

| 11 | Запас финансовой прочности, % (стр.10 / стр.1*100% | ЗФП% |

На основе расчетов сделайте выводы о том, как повлияло изменение постоянных и переменных издержек, а также выручки на запас финансовой прочности. Удалось ли предприятию преодолеть порог рентабельности в базовом и отчетном периодах? Если безубыточность достигнута, попробуйте определить, какой резерв затрат имеется у предприятия. Является ли имеющийся запас финансовой прочности достаточным, недостаточным или избыточным? (можно связать эти понятия с колебаниями выручки и уровнем совокупного рычага).

Дата добавления: 2020-04-08; просмотров: 197; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!