Классификация счетов по экономическому содержанию.

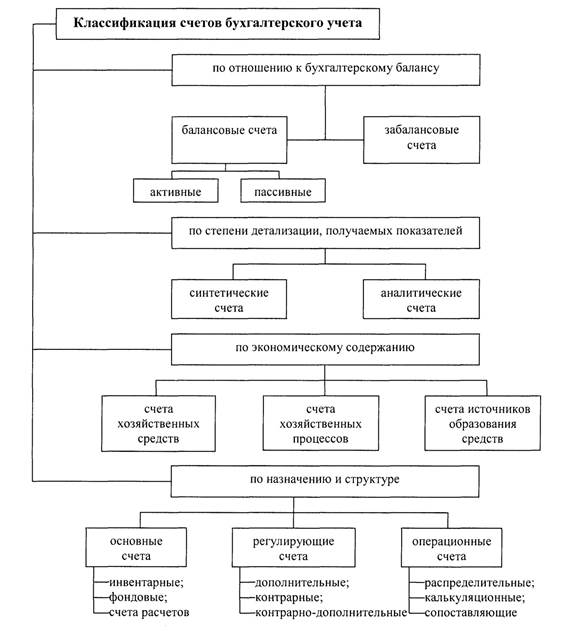

Классификация счетов бухгалтерского учета

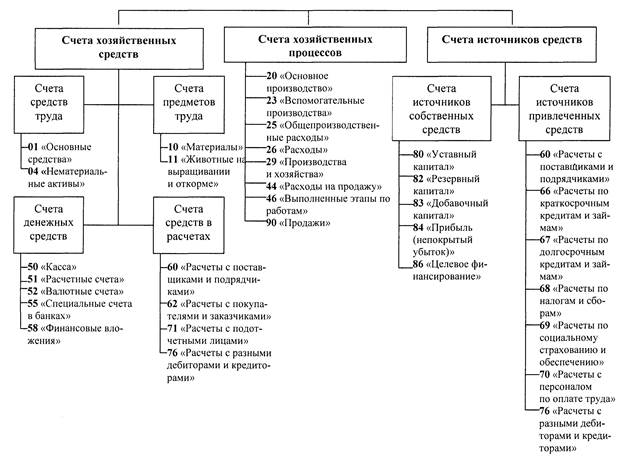

Классификация счетов по экономическому содержанию

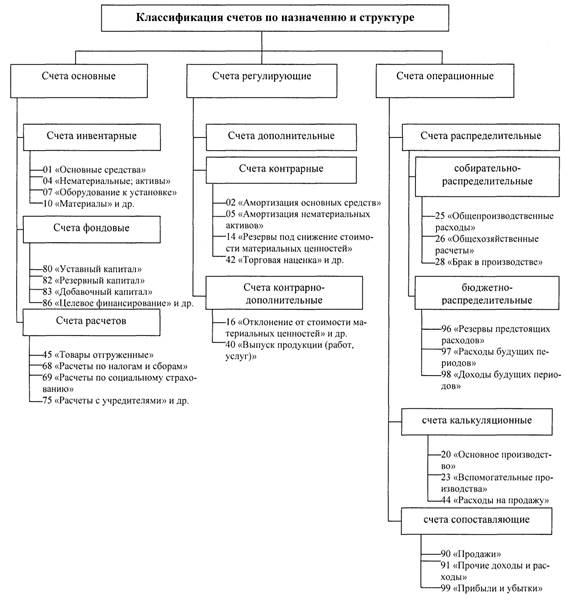

Классификация счетов по назначению и структуре

Порядок записи хозяйственных операций на счетах

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных средств и операций. Счет - наименование объекта учета.

Каждый счет представляет собой двустороннюю таблицу:

Левая сторона – дебет (Дт), правая сторона – кредит (Кт).

Для обозначения остатков на счетах пользуются термином «сальдо». Обычно сальдо на начало проведения операции обозначается как Сн, а остаток на конец проведения операции – Ск.

Оборот (ОбК и ОбД) – это общий итог текущих изменений. Счета подразделяются на активные, пассивные и активно-пассивные. Тип определяется предназначением.

Активные служат для учета имущества (хозяйственных средств), эти счета расположены в активе баланса, в активных счетах сальдо (остатки) только дебетовые. У них дебет означает приход, кредит – расход.

Пассивные счета служат для описания источников: эти счета расположены в пассиве баланса; в пассивных счетах остатки только кредитовые. У них Дт – означает расход, а Кт – приход.

Счета расчетов являются активно-пассивными, т.к. сальдо может быть как по Дт, так и по Кт.

Порядок записи хозяйственных операций на активных счетах

В начале отчетного периода открываются счета, на которых имеются остатки – Сн. Данные для записи на счетах берут из актива баланса и записывают в дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение, приход и поступление отражают по дебету счетов. Уменьшение, расход, выбытие отражают по кредиту счетов.

|

|

|

В конце отчетного периода подводят итоги оборотов по всем счетам, вначале по дебету, а затем по кредиту.

В итоги оборота по дебету сумма первоначального остатка не включается, а относятся только суммы по операциям отчетного периода. Сальдо конечное (Ск) по активным счетам за отчетный период определяется так:

Ск = Сн + ОбД - ОбК

Для активных счетов Дт означает увеличение, а Кт – уменьшение.

Особенности активного счета:

1. Сн и Ск-дебетовое показывают наличие средств.

2. Од отражают поступление средств.

3. Ок показывают выбытие средств.

4. Ск = Сн + Од - Ок.

Порядок записи хозяйственных операций для пассивных счетов

Открываются счета, на которых записывают первоначальное сальдо (Сн). Берется сальдо начальное из пассивной части баланса. По кредиту счетов записывают увеличение, приход и поступление, по дебету – уменьшение, расход и выбытие.

В конце отчетного периода по каждому счету подводятся итоги оборотов, вначале по кредиту, а затем по дебету. При этом в итоги оборота по кредиту не включается первоначальный остаток, а относятся суммы операций, возникшие в отчетном периоде. Сальдо конечное (Ск) пассивных счетов определяется так:

|

|

|

Ск = Сн + ОбК - ОбД

Для пассивных счетов Дт означает уменьшение, а Кт – увеличение.

Особенности пассивного счета:

1. Сн и Ск-кредитовое показывают величину капитала и наличие обязательств.

2. Од отражают уменьшение капитала или обязательств предприятия.

3. Ок показывают увеличение капитала или обязательств.

Ск = Сн - Од + Ок

На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами – учет дебиторской и кредиторской задолженности.

Активно-пассивные счета выступают в одних случаях как активные (сальдо дебетовое), в других как пассивные (сальдо кредитовое) или могут иметь одновременно и дебетовое, и кредитовое сальдо (сальдо развернутое).

Эти счета предназначены в основном для расчетов и показывают либо долги поставщикам – кредиторскую задолженность, либо долги покупателей – дебиторскую задолженность.

Дата добавления: 2020-04-08; просмотров: 247; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!