Хозяйственный учет . Хозяйственные процессы. Хозяйственные средства.

Хозяйственный учет – количественное отражение и качественная характеристика хозяйственных и общественных явлений. Осуществляется хозяйственный учет путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов и использования ресурсов на каждом отдельном предприятии.

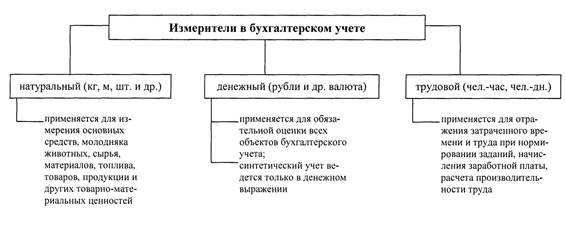

В хозяйственном учете для количественного выражения имущества предприятия, его обязательств и хозяйственных операций применяются следующие виды измерителей: натуральные, трудовые и денежные.

|

Виды хозяйственного учета

.

Хозяйственные средства – это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

Хозяйственные процессы - средства, их движение в сферах снабжения, производства и реализации продукции, а также источники их образования и использования.

Результаты хозяйственной деятельности – итогом хозяйственной деятельности предприятия является получение прибыли, в отдельных случаях – убытка. Получение прибыли распределяется в соответствии с решением учредителей, или собрания акционеров. Часть ее может быть направлена на выплату дивидентов, часть - на пополнение уставного или резервного капитала, часть на материальное поошрение сотрудников или на инвестирование проектов сторонних организаций.

|

|

|

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализация. Процессы снабжения и реализации составляют процесс обращения.

Предприятия постоянно осуществляют процесс производства и участвуют в процессе обращения.

Требования к ведению бухгалтерского учета

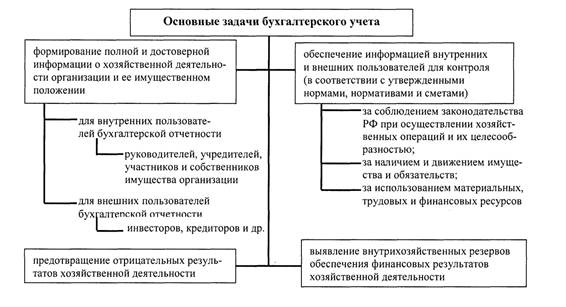

Задачи бухгалтерского учета

Глава 2. Предмет, методы, объект и принципы бухгалтерского учета

Принципы бухгалтерского учета

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечения сохранности имущества, обратной связи, аналитическую.

Различают следующие принципы бухгалтерского учета:

· целостность;

· автономность;

· двойная запись;

· объективность;

· осмотрительность;

· нейтральность;

· объективное отражение и оценка затрат предприятия;

· своевременная регистрация дохода;

· соответствие;

· последовательность;

· периодичность;

· конфиденциальность;

· неопротиворечивость;

· денежное измерение.

Предмет бухгалтерского учета

|

|

|

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении.

Дата добавления: 2020-04-08; просмотров: 350; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!