Глава 8. Система материального стимулирования и учет ответственности

В настоящей главе рассматриваются основные принципы построения системы материального стимулирования на предприятии как интегральной (составной) части бюджетного процесса: использование бюджетных показателей подразделений (центров ответственности) предприятия в качестве базы премирования; влияние отдельных подразделений предприятия как центров ответственности на определение величины премиального фонда данных подразделений; использование механизма внутреннего арбитража при определении результатов деятельности подразделений предприятия и размера их премиального фонда; определение условий, показателей и коэффициентов премирования для отдельных подразделений и работников предприятия.

Принципы построения системы материального стимулирования на предприятии

Эффективно действующая система материального стимулирования подразделений, менеджеров (руководителей подразделений) и отдельных работников (персонала подразделений) на предприятии является органической частью системы бюджетирования. Уже было отмечено, что система бюджетирования на предприятии выполняет три основные функции:

• планово-аналитическую;

• контрольную;

• мотивационную.

Мотивационная функция осуществляется через действующую на предприятии систему материального стимулирования, закрепленную в соответствующем внутреннем нормативном акте (Положении о премировании или Положении об оплате труда). Вообще, регламентированная эффективная система мотивации (материального стимулирования) на предприятии играет роль невидимого контролера, когда отдельного работника (подразделение) объективно (через существующий на предприятии механизм премирования) поощряют действовать в интересах компании в целом. В противном случае возникает так называемый эффект moral hazard (объективная заинтересованность работника в действиях, не совпадающих с интересами компании).

|

|

|

Для построения эффективной системы материального стимулирования на предприятии необходима, на наш взгляд, последовательность в осуществлении определенных основополагающих принципов премирования и формализация этих принципов в развернутой системе условий, показателей и коэффициентов премирования подразделений (центров ответственности) и работников предприятия.

Основными принципами построения эффективной системы материального стимулирования, «встроенной» в бюджетный процесс, являются следующие.

Принцип 1. Источником образования премиального фонда предприятия является часть чистой прибыли за бюджетный период.

Премиальный фонд и заработная плата работников, хотя и «неразличимы в кармане получающего», в корне отличаются по источникам своего образования и соответственно методам планирования при составлении сводного бюджета предприятия. Вообще, заработная плата — это покупка труда определенного качества на определенный промежуток времени, в то время как премия — часть финансовых результатов (прибыли), «перепадающая» работнику. Иными словами, премию платить работнику по итогам периода вообще-то никто не обязан, в то время как заработная плата - это обязательство предприятия перед работником. Отсюда проистекает принципиальная разница между планированием заработной платы — это часть текущих затрат (себестоимости), и премиальных — это часть чистой прибыли предприятия.

|

|

|

Общий принцип планирования заработной платы абсолютно такой же, как и для других ресурсов предприятия. На рынке труда существуют сложившиеся ставки заработной платы, адекватные квалификации данной категории работников и условиям труда. На эти ставки воздействуют региональные факторы — соотношение спроса-предложения по данной категории работников в этом регионе, степень мобильности рабочей силы и пр. Предприятие формирует численность своих работников, исходя из потребностей хозяйственной деятельности. Произведение рыночных ставок оплаты труда в разрезе категорий персонала на численность работников определяет величину трудозатрат предприятия в процессе осуществления хозяйственной деятельности. Таким образом, формирование фонда заработной платы ничем принципиально не отличается от формирования других категорий текущих издержек компании (например, материальных затрат). По большому счету стимулирующая функция в части планирования основной заработной платы работников в краткосрочном периоде отсутствует (можно говорить лишь о долгосрочной стимулирующей функции основной заработной платы, связанной с карьерным продвижением и соответствующим увеличением должностного оклада).

|

|

|

Иное дело — система материального стимулирования. Вообще, размер премиального фонда не может быть больше величины чистой прибыли за период. При этом, так как мы говорим о системе материального стимулирования как органической части системы бюджетирования на предприятии, то плановый размер премиального фонда не может быть больше плановой чистой прибыли за период, а фактический размер премиального фонда — больше фактической чистой прибыли за период. В этой связи распространенная практика российских предприятий, на которых премиальный фонд начисляется и при убытках, подрывает саму основу эффективного премирования. Так, в рассмотренном «большом» примере плановый фонд потребления составляет 10 000 тыс. руб. при плановом размере чистой прибыли (после выплаты процента по привлечению) 7 млн. руб., а фактический фонд потребления равен 7 млн. руб. при «нулевой» фактической прибыли, что как раз и является иллюстрацией такого неправильного подхода к начислению премиальных.

|

|

|

Принцип 2. Учетным и аналитическим обеспечением формирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности по центрам ответственности (подразделениям, являющимся обособленными объектами бюджетирования с персонально «спускаемым» сверху перечнем бюджетных показателей (параметров)).

Система материального стимулирования на предприятии основывается на сопоставлении эффективности деятельности отдельных подразделений и исходя из этого дальнейшем распределении части полученной прибыли (фонда материального поощрения). Для этого должна быть разработана система фондообразующих и фондокорректирующих показателей, на основании которых производится распределение премиальных. В главе 6 (параграф 6.2.) рассмотрены контрольные функции учета по центрам ответственности. В данной главе будет приведена вторая не менее важная составляющая учета по центрам ответственности — мотивационная функция, в которую помимо прочего включается информационное обеспечение расчета распределения премиального фонда по подразделениям.

Принцип 3. Основой (базой) исчисления коэффициентов премирования должны являться благоприятные отклонения от плана по централизованно назначаемым подразделению бюджетным параметрам.

Основой исчисления премиальных должны быть благоприятные отклонения от плана. Под этим подразумевается, что, вообще говоря, персонал и руководство подразделений работают за заработную плату и при этом за точное достижение плановых показателей заслуживают «О» премиальных (это совершенно нормально, когда за свой должностной оклад работник четко справляется с возложенными на него функциями). Премиальный же фонд как предприятия в целом, так и отдельных работников, менеджеров и подразделений начинает начисляться при перевыполнении планового (бюджетного) задания. Это как раз и не соблюдается на большинстве российских предприятий, где основой премирования чаще всего служат абсолютные показатели (снижение на 1% себестоимости выпуска, увеличение на 1% объема продаж и др.), причем не по сравнению с плановым заданием, а по сравнению с базой, то есть показателями предшествующего бюджетного периода.

Принцип 4. Выбор показателей и условий премирования обусловливается распределением полномочий между подразделением (работником) и вышестоящим органом на предприятии.

То, что показатели премирования зависят от статуса подразделений как центров ответственности, возражений ни у кого не вызывает. Скажем, понятно, что производственное подразделение или цех (центр нормативных затрат) должен премироваться за снижение себестоимости валового выпуска, а, допустим, отдел продаж (центр доходов) — за показатель выручки от продаж. Что, однако, вызывает определенные трудности в работе российских предприятий — так это осуществление данного принципа на практике. Чаще всего встречаются две ошибки, очень снижающие эффективность системы материального стимулирования на предприятии. Первая — смешивание категорий «условие премирования» и «показатель премирования».

Условие премирования — параметр хозяйственной деятельности предприятия, планируемый вышестоящим органом, который должен быть жестко (то есть без плюсовых либо минусовых отклонений) выполнен. Отклонение от выполнения условия премирования является безусловным основанием для лишения подразделения премиальных, даже при выполнении других условий и показателей премирования.

Показатель премирования — параметр хозяйственной деятельности, по которому вышестоящий орган планирует предельное (наименее благоприятное) значение. По этому показателю условием премирования является достижение предельного значения, а основанием и количественной мерой премирования — благоприятное отклонение от предельного значения.

Почему разделение категорий условие и показатель премирования так важно? Дело в том, что система материального стимулирования является одной из составляющих планового процесса (бюджетирования) на предприятии. При составлении сводного бюджета в план закладывается ряд жестких показателей премирования плюс ряд предельных значений по тем бюджетным параметрам, которые отданы в полное распоряжение подразделениям. В этих обстоятельствах невыполнение или «перевыполнение» хотя бы одного из условий премирования (жестко «спускаемых» параметров) наносит вред предприятию в целом.

Допустим, перевыполнение плана литейного цеха по количеству выпускаемых заготовок вредно, так как приводит к избыточному расходованию материальных ресурсов предприятия, при том, что для этих заготовок нет ни достаточных мощностей по переработке в готовую продукцию, ни дополнительного рыночного спроса для сбыта при сохранении уровня цен.

Вторая ошибка, снижающая эффективность системы материального стимулирования, — неполный перечень показателей премирования.

Показателей премирования не должно быть ни много, ни мало, их должно быть достаточно для охвата всех сфер деятельности, находящихся под контролем данного подразделения. В этих условиях вредной догмой является стремление к минимизации показателей премирования без должных на то оснований. Скажем, в сбытовом филиале промышленной компании основным показателем премирования должен быть валовой доход от реализации. Является ли это достаточным? Не всегда. Так, возможно филиал имеет полномочия:

• по взятию краткосрочных кредитов под торговую деятельность;

• по определению методов платежа (то есть размера и срока погашения дебиторской задолженности по поставкам).

В таком случае руководство филиала самостоятельно определяет свою краткосрочную платежеспособность (ликвидность и финансовую маневренность). Руководство компании, естественно, заинтересовано в достаточной финансовой устойчивости филиала и, следовательно, это должно найти свое отражение в системе премирования (скажем, условием премирования должно быть недопущение снижения уровня финансовых показателей (коэффициентов ликвидности) ниже предельного или нормативного значения).

Принцип 5. Работник (подразделение) должен стимулироваться только за те показатели (факторы хозяйственной деятельности), которые от него зависят (которые он контролирует). Не зависящие от работника факторы хозяйственной деятельности не должны включаться в базу расчета премиальных.

Этот, казалось бы, простой принцип на самом деле нарушается в системе стимулирования большинства российских предприятий повсюду.

Необходимо выделить два аспекта по данному вопросу:

• четкая спецификация контролируемых и неконтролируемых факторов в разрезе отдельных подразделений (центров ответственности) предприятия;

• механизм разделения контролируемых и неконтролируемых факторов отдельных подразделений.

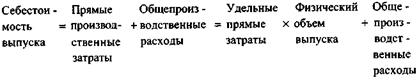

Примером четкой спецификации контролируемых и неконтролируемых факторов может служить выбор показателей премирования для центров нормативных затрат (скажем, производственных цехов завода). Нельзя брать за показатель премирования величину совокупных производственных затрат (или себестоимость выпуска), как это распространено на практике. Действительно, если не учитывать изменение остатков незавершенного производства, то верно равенство:

Заметим, что величина физического объема выпуска является централизованно заданным (жестко планируемым) показателем для подразделения. Если в течение бюджетного периода происходит корректировка плановых заданий по объему выпуска, себестоимость выпуска подразделений изменяется, и это оказывает эффект на размер премиальных, что неправильно. Разумно в этой связи предусмотреть два показателя премирования по затратам:

• произведение удельных переменных затрат на плановый объем выпуска в разрезе видов продукции;

• абсолютную величину общепроизводственных расходов.

В этом случае четко разделяются контролируемые и неконтролируемые факторы деятельности производственных подразделений (цехов).

Построение механизма разделения контролируемых и неконтролируемых факторов важно тогда, когда места возникновения затрат и центры ответственности по затратам не совпадают. В этих условиях важно, чтобы дополнительные затраты (либо наоборот, результаты) были перенесены от подразделения, в котором они образовались, к подразделению, которое за них ответственно. Скажем, если цех недовыполнил план вследствие недопоставок комплектующих из смежного подразделения, то в эффективной системе премирования ответственность за срыв плана должна лежать на этом подразделении, а не на цехе. Действенным методом спецификации контролируемых и неконтролируемых факторов на промышленном предприятии являются внутренние (трансфертные) цены и система внутреннего арбитража, которую мы рассматривали раньше в контексте принятия согласованных управленческих решений (см. параграф 6.4).

Трансфертные цены строятся на базе плановых удельных затрат по валовому выпуску подразделений (цехов). Смысл трансфертных цен как способа спецификации ответственности состоит в том, что подразделение-покупатель приобретает материалы и комплектующие у подразделения-поставщика по плановой (трансфертной) цене, а не исходя из фактической себестоимости производства. Следовательно, и положительные, и отрицательные отклонения производства материалов (комплектующих) сказываются на результатах деятельности цеха-поставщика, а не цеха-покупателя (схема 51).

Дата добавления: 2020-04-08; просмотров: 158; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!