Первый этап. Выбор варианта организационной структуры и системы управления предприятием.

Выбирается оптимальная степень централизации управления предприятием (разграничение плановых показателей на централизованно определяемые и определяемые на местах) и, таким образом, производится спецификация подразделений предприятия как центров ответственности.

К слову сказать, анализируя текущую типичную для российских промышленных предприятий проблему делегирования полномочий подразделениям (в первую очередь производственным и сбытовым), то, что иногда называется «выделением обособленных бизнес-единиц», можно прийти к выводу, что классификация организационных структур по степени их централизации, предложенная еще вождем мирового пролетариата, остается актуальной по сей день.

Перечислим основные варианты организационной структуры, основанные на разных принципах внутрикорпоративного разделения труда.

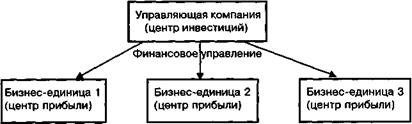

I . Конгломерат (финансовый холдинг). При таком типе организационной структуры бизнес-единицы (дочерние предприятия) объединяет исключительно наличие общего собственника. Бизнес-единицы действуют как независимые рыночные субъекты. Холдинг (управляющая компания) определяет стратегические направления развития, объекты инвестиций, изучает возможности привлечения ресурсов для инвестиционных целей, а также аккумулирует и перераспределяет прибыль бизнес-единиц (то есть является центром инвестиций в рамках конгломеративной структуры) (схема 52).

Схема 52. Структура конгломеративного типа

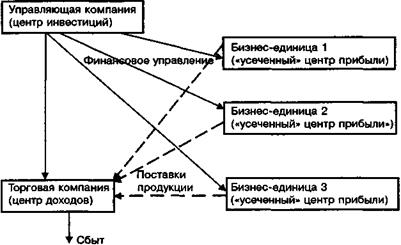

II . Синдикат. Бизнес-единицы независимы в вопросах определения производственной программы, но проводят согласованную политику продаж, то есть имеют общую сбытовую структуру, которая «обслуживает» бизнес-единицы (схема 53).

Схема 53. Структура синдикативного типа

III . Трест, концерн. Жестко централизованная структура линейно-функционального типа. Бизнес-единицы являются производственными подразделениями, объединенными по технологическому признаку (схема 54).

Схема 54. Структура концернового типа

IV . Смешанный вариант (трест-конгломерат). Частичная децентрализация. В рамках единой производственной программы компании бизнес-единицы выполняют централизованные заказы, при этом имеют возможность сами заключать контракты с третьей стороной и продавать свою продукцию (помимо выполнения производственного задания). В этом случае следует четко различать уровень полномочий бизнес-единиц по разным направлениям деятельности. В части выполнения централизованного заказа бизнес-единицы ответственны за выполнение плана в рамках установленного бюджета и являются центрами нормативных затрат. По остальной деятельности (продажи «сторонним» организациям) бизнес-единицы являются центрами прибыли (схема 55).

Дата добавления: 2020-04-08; просмотров: 110; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!