А. Отклонение за счет фактора базы распределения

| Статьи затрат | Плановая величина базы распределения (факт-план) | Плановая ставка распределения | Отклонение ПКР за счет фактора базы распределения, тыс. руб. | ||||||

| (1) | Продукт А (2) | Продукт Б (3) | Продукт В (4) | Всего (5)=(2)+(3)++(4) | (6) | Продукт А (7)=(2)хx(6) | Продукт Б (8)=(3)х x(6) | Продукт В (9)=(4)х x(6) | Всего (10)=(7)+(8)+ +(9)=(5)х(6) |

| 1. Транспортные расходы (=(1.1)+(1.2)+(1.3)), тыс. руб. (база распределения — километраж рейсов, км) | 76,9 | 230,7 | -230,7 | 76,9 | |||||

| 1.1. ГСМ, тыс. руб. | 10000 км | 30000 км | -30000 км | 10000 км | 0,005 тыс. руб./1 км | 50 | 150 | -150 | 50 |

| 1 .2. Оплата труда водителей, тыс. руб. | 10000 км | 30000 км | -30000 км | 10000 км | 0,00125 тыс. руб./1 км | 12,5 | 37,5 | -37,5 | 12,5 |

| 1 .3. Запасные части, тыс. руб. | 10000 км | 30000 км | -30000 км | 10000 км | 0,00144 тыс. руб./1 км | 14,4 | 43,2 | -43,2 | 14,4 |

| 2. Расходы на оплату труда складских рабочих, тыс. руб. (база распределения — выручка в плановых ценах, тыс. руб.) | 10000 тыс. руб. | 15000 тыс. руб. | -12000 тыс. руб. | 130000 тыс. руб. | 0,01667 | 166,7 | 250 | -200 | 216,7 |

| 3. Вспомогательные материалы, тыс. руб. (база распределения — выручка в плановых ценах, тыс. руб.) | 10000 тыс. руб. | 15000 тыс. руб. | -12000 тыс. руб. | 130000 тыс. руб. | 0,04167 | 416,7 | 625 | -500 | 541,7 |

| 4. Расходы на прямую рекламу, тыс. руб. (база распределения — выручка, тыс. руб.) | -10000 тыс. руб. | 0 | 0 | -10000 тыс. руб. | 0,0083 | -83 | 0 | 0 | -83 |

| Всего (=(1)+(2)+(3)+(4)) | 577,3 | 1105,7 | -930,7 | 752,3 | |||||

Б. Отклонение за счет фактора ставки распределения

Продолжение табл. 73

| Статьи затрат | Фактическая база распределения | Отклонение ставки распределения (факт-план) | Отклонение ПКР за счет фактора ставки распределения, тыс. руб. | ||||||

| (1) | Продукт А (2) | Продукт Б (3) | Продукт В (4) | Всего (5)=(2)+ +(З)+(4) | (6) | Продукт А (7)=(2)х x(6) | Продукт Б (8)=(3)xx(6) | Продукт В (9)=(4)хx(6) | Всего (10)=(7)+(8)+ +(9)=(5)х(6) |

| 1 . Транспортные расходы (=(1.1)+(1.2)+(1.3)), тыс. руб. (база распределения — километраж рейсов, км) | -175,9 | -200,2 | -300,8 | -676,9 | |||||

| 1.1. ГСМ, тыс. руб. | 70000 км | 80000 км | 120000 км | 270000 км | -0,002 тыс. руб./1 км | -140 | -160 | -240 | -540 |

| 1.2. Оплата труда водителей, тыс. руб. | 70000км | 80000 км | 120000 км | 270000км | -0,00025 тыс. руб./1 км | -17,5 | -20 | -30 | -67,5 |

| 1.3. Запасные части, тыс. руб. | 70000 км | 80000 км | 120000 км | 270000 км | -0,00025 тыс. руб./1 км | -18,4 | -20,2 | -30,8 | -69,4 |

| 2. Расходы на оплату труда складских рабочих, тыс. руб. (база распределения — выручка в плановых ценах, тыс. руб.) | 40000 тыс. руб. | 45000 тыс. руб. | 48000 тыс. руб. | 133000 тыс. руб. | -0,00765 | -305,7 | -344 | -367 | -1016,7 |

| 3. Вспомогательные материалы, тыс. руб. (база распределения — выручка в плановых ценах, тыс. руб.) | 40000 тыс. руб. | 45000 тыс. руб. | 48000 тыс. руб. | 133000 тыс. руб. | -0,01159 | -463,7 | -522 | -556 | -1541,7 |

| 4. Расходы на прямую рекламу, тыс.руб. (база распределения — выручка, тыс. руб.) | 20000 тыс. руб. | 30000 тыс. руб. | 60000 тыс. руб. | 110000 тыс. руб. | -0,0047 | -94 | -141 | -282 | -517 |

| Всего (=(1)+(2)+(3)+(4)) | -1039,3 | -1207,2 | -1505,8 | -3752,3 | |||||

В. Результаты факторного анализа отклонения ПКР

Окончание табл. 73

| Статьи затрат | Совокупное отклонение ПКР, тыс. руб. | Отклонение ПКР за счет фактора базы распределения, тыс. руб. | Отклонение ПКР за счет фактора ставки распределения, тыс. руб. | |||||||||

| (1) | Продукт А (2)= (6)+(10) | Продукт Б (3)= (7)+(11) | Продукт В (4)= (8)+(12) | Всего (5)=(2)+(3)+ +(4)=(9)+ +(13) | Продукт А (6) | Продукт Б (7) | Продукт В (8) | Всего (9)= =(6)+(7)+(8) | Продукт А (10) | Продукт Б (11) | Продукт В (12) | Всего (13)= =(10)+ +(11)+ +(12) |

| 1. Транспортные расходы (=(1.1)+(1.2)+(1.3)). тыс. руб. | -99 | 30,5 | -531,5 | -600 | 76,9 | 230,7 | -230,7 | 76,9 | -175,9 | -200,2 | -300,8 | -676,9 |

| 1.1. ГСМ, тыс. руб. | -90 | -10 | -390 | -490 | 50 | 150 | -150 | 50 | -140 | -160 | -240 | -540 |

| 1.2. Оплата труда водителей, тыс. руб. | -5 | 17,5 | -67,5 | -55 | 12,5 | 37,5 | -37,5 | 12,5 | -17,5 | -20 | -30 | -67,5 |

| 1.3. Запасные части, тыс. руб. | -4 | 23 | -74 | -55 | 14,4 | 43,2 | -43,2 | 14,4 | -18,4 | -20,2 | -30,8 | -69,4 |

| 2. Расходы на оплату труда складских рабочих, тыс. руб. | -139 | -94 | -567 | -800 | 166,7 | 250 | -200 | 216,7 | -305,7 | -344 | -367 | -1016,7 |

| 3. Вспомогательные материалы, тыс. руб. | -47 | 103 | -1056 | -1000 | 416,7 | 625 | -500 | 541,7 | -463,7 | -522 | -556 | -1541,7 |

| 4. Расходы на прямую рекламу, тыс. руб. | -177 | -141 | -282 | -600 | -83 | 0 | 0 | -83 | -94 | -141 | -282 | -517 |

| Всего (=(1)+(2)+(3)+(4)) | -462 | -101,5 | -2436,5 | -3000 | 577,3 | 1105,7 | -930,7 | 752,3 | -1039,3 | -1207,2 | -1505,8 | -3752,3 |

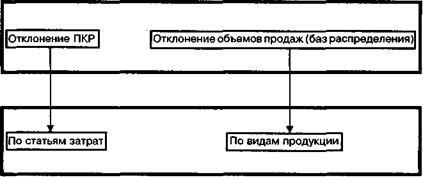

Таблица 73, Вявляется итоговой по результатам вертикального факторного анализа прямых коммерческих расходов. В ней в «шахматной форме» (по строкам — распределение по статьям затрат, по столбцам — по видам продукции) приведено факторное распределение совокупного отклонения фактической величины ПКР от плана. Такая двойная классификация отклонений обусловлена самой методологией проведения анализа.

«Отправным» моментом факторного анализа ПКР является сопоставление динамики совокупной величины отдельных статей ПКР и совокупной (по всем продуктам) величины показателей, принятых в качестве баз распределения для этих статей затрат. На этой основе рассчитываются фактическая и плановая величина ставок распределения в разрезе статей прямых коммерческих расходов (см. табл. 71). Дальнейшее проведение факторного анализа в разрезе статей затрат дает «расшифровку» совокупного отклонения величины ПКР, а в разрезе видов продукции — «расшифровку» отклонения величин баз распределения — (схема 39).

Схема 39. Блок-схема вертикального факторного анализа прямых коммерческих расходов

Проведение факторного анализа отклонения ПКР одновременно и в разрезе статей затрат, и в разрезе видов продукции имеет не только методологическую обусловленность, но и практическое значение, так как это важно при формулировке предварительных нормативных (оценочных) выводов по результатам анализа с целью последующей корректировки хозяйственной политики предприятия.

Для менеджмента предприятия по результатам анализа необходимо получить ответ на два ключевых вопроса.

1 . Как изменилась эффективность отдельных статей ПКР по сравнению с планом (отдача на 1 руб. произведенных трудо-, материальных и прочих сбытовых затрат)?

Эффективность затрат определяется как отношение эффекта (результата) к величине затрат, причем эффект всегда измеряется по показателю генератора затрат (той функции бизнеса, которую обеспечивает данная категория затрат). Для прямых коммерческих расходов показателями генераторов затрат служат различные (для разных статей ПКР) величины объемов продаж (баз распределения). На основе расчета эффективности производится разложение совокупного отклонения ПКР по интенсивному фактору (ставка распределения) и экстенсивному фактору (база распределения).

Отметим, что показатели эффективности ПКР по итогам отчетного бюджетного периода различные для отдельных статей затрат, но не зависят от распределения ПКР по видам продукции. Иными словами, отклонение эффективности ПКР определяется на основе факторного анализа в разрезе статей затрат. Анализ эффективности ПКР необходим:

• для определения «слабых мест» в сфере сбытовых расходов. По одной статье ПКР может наблюдаться перерасход затрат по сравнению с планом, а по другой статье — экономия;

• для оценки эффективности деятельности подразделений, занятых отгрузкой продукции. Для этих центров ответственности, как правило, контролируемым фактором является только фактор эффективности, а отклонение за счет динамики базы распределения является внешним (неконтролируемым) и не должно учитываться при количественной оценке деятельности данных подразделений за отчетный бюджетный период.

2. Как отклонение фактической величины ПКР от плана повлияло на себестоимость реализации, рентабельность и доход от продаж (маржинальный доход) отдельных видов продукции?

По итогам прошедшего бюджетного периода руководство предприятия принимает решение об изменении номенклатуры и структуры сбыта на основе определения уровней дохода от продаж отдельных видов продукции. Отклонение ПКР влияет на себестоимость реализации, а следовательно, и на величину дохода от продаж в соответствии с пропорциями распределения ПКР по отдельным видам продукции. Для оценки эффекта отклонения ПКР на рентабельность отдельных видов продукции и необходимо проведение факторного анализа ПКР в разрезе видов продукции.

В нашем примере (см. табл. 73.В):

• экономия ПКР целиком достигнута за счет повышения эффективности прямых коммерческих расходов по сравнению с планом. Суммарное (по трем продуктам) отклонение за счет ставки распределения является благоприятным (экономия 3,75 млн. руб.) и превышает общую величину экономии ПКР от планового уровня (3 млн. руб.). При этом повышается эффективность всех без исключения статей сбытовых расходов (транспортных расходов по отдельным статьям, трудо-, материальных затрат, рекламных расходов);

• в наибольшей степени экономия ПКР отразилась на повышении дохода от продаж продукта В (снижение себестоимости реализации на 2436,5 тыс. руб.). Так как принятие решений об изменении ассортимента и структуры продаж определяется, в основном, фактором рентабельности (то есть относительным показателем), важно производить расчет не только абсолютной величины изменения себестоимости реализации отдельных продуктов вследствие отклонения ПКР, но и относительных величин (в расчете на 1 натуральную единицу) — (табл. 74).

Отметим, что эффект отклонения ПКР на динамику рентабельности отдельных видов продукции в принципе определяется величиной отклонения за счет фактора ставки распределения (то есть фактором интенсификации ПКР), но данное утверждение не является абсолютным. Так, в нашем примере отклонение за счет фактора ставки распределения по продукту А является благоприятным (экономия затрат в размере 1039,3 тыс. руб. (см. табл. 73, В), в то время как величина ПКР на 1 руб. выручки по сравнению с планом возросла на 1,793% (см. табл. 74). Этот кажущийся парадокс (эффективность ПКР возросла, а эффект на рентабельность продаж является неблагоприятным) объясняется тем, что динамика базы распределения ПКР (генератора затрат), служащая мерилом эффекта при расчете показателя эффективности ПКР (отклонения за счет фактора ставки распределения), не всегда совпадает с динамикой объема продаж (выручки). Так, падение отпускных цен не влияет на эффективность статей ПКР, зависящих от величины физического объема отгрузки, но при этом повышает долю ПКР в выручке.

Таблица 74. Изменение рентабельности отдельных видов продукции

| Показатели | План | Факт | Отклонение | ||||||

| (1) | Продукт А (2) | Продукт Б (3) | Продукт В (4) | Продукт А (5) | Продукт Б (6) | Продукт В (7) | Продукт А (8)=(5)-(2) | Продукт Б (9)=(6)-(З) | Продукт В (10)=(7)-(4) |

| 1. Выручка от продаж, тыс. руб. | 30000 | 30000 | 60000 | 20000 | 30000 | 60000 | -10000 | 0 | 0 |

| 2. Себестоимость продаж, тыс. руб. | 12962 | 27884,5 | 41153,5 | 15730 | 34373 | 34897 | 2768 | 6488,5 | 6256,5 |

| 3. Маржинальный доход (=(1)-(2)), тыс. руб. | 17038 | 2115,5 | 18846,5 | 4270 | -4373 | 25103 | -12768 | -6488,5 | -6256,5 |

| 4. Физический объем продаж, тонн | 300 | 200 | 500 | 400 | 300 | 400 | 100 | 100 | -100 |

| 5. Рентабельность на единицу выручки (=[(3)/(1)]х100),% | 56,793 | 7,052 | 31,411 | 21,35 | -14,577 | 41,838 | -35,443 | -21,629 | 10,427 |

| 6. Рентабельность на 1 натуральную единицу (=(3)/(4)), тыс. руб. /тонна | 56,793 | 10,5775 | 37,693 | 10,675 | -14,577 | 62,7575 | -46,118 | -25,1545 | 25,0645 |

| 7. Величина ПКР, тыс. руб. | 2462 | 2384,5 | 5153,5 | 2000 | 2283 | 2717 | 462 | 101,5 | 2436,5 |

| 8. Величина ПКР на 1 руб. выручки (=[(7)/(1)]х100),% | 8,207 | 7,948 | 8,589 | 10 | 7,61 | 4,528 | 1,793 | -0,338 | -4,331 |

| 9. Удельные ПКР (на 1 натуральную единицу) (=(7)/(4)), тыс. руб./тонна | 8,207 | 11,923 | 10,307 | 4 | 7,61 | 6,793 | -4,207 | -4,313 | -3,514 |

Таким образом, в контексте управления предприятием вопрос изменения эффективности прямых коммерческих расходов и вопрос эффекта изменения величины ПКР на доход от продаж и рентабельность отдельных видов продукции лежат в разных плоскостях и влекут за собой различные управленческие меры. Эффективность ПКР касается функционирования подразделения, занятого отгрузкой продукции, и может обусловить такие мероприятия на следующий бюджетный период, как пересмотр норм удельных прямых коммерческих расходов, бюджета ПКР в целом, ужесточение системы контроля расходования материалов и рабочего времени и т.п. Следовательно, изменение эффективности ПКР определяет общее снижение величины прямых коммерческих расходов в себестоимости реализации всех продаваемых видов продукции. Эффект же пересмотра бюджета ПКР на изменение рентабельности отдельных изделий зависит не только от бюджета ПКР, но и от уровня отпускных цен.

В системе комплексного нормативного учета:

• данные по плановой величине прямых коммерческих расходов (в том числе по видам продукции) берутся из утвержденного проекта бюджета прямых коммерческих расходов;

• фактическая величина прямых коммерческих расходов (в разрезе статей затрат) в бухгалтерском учете предприятия в течение бюджетного периода аккумулируется по дебету счета 44 «Расходы на продажу» субсчет 44-1 «Прямые коммерческие расходы». Расчет совокупной величины фактических ПКР и распределение по видам продукции производится по окончании бюджетного периода;

• величина прямых коммерческих расходов в соответствии с фактической величиной базы распределения и плановой ставкой распределения соответствует кредитовому обороту по счету 44 субсчет 44-1 (в разрезе субсубсчетов по видам продукции) в корреспонденции с дебетом счета 90 «Продажи» за бюджетный период (до момента списания на себестоимость продаж отклонения ПКР, то есть дебетового (кредитового) остатка по счету 44 субсчет 44-1).

Постоянные (периодические) расходы. Первичный факторный анализ постоянных (периодических) расходов производится путем разложения на подбюджеты общехозяйственных и общих коммерческих расходов (см. табл. 65). Так, при общем нулевом отклонении постоянных расходов общехозяйственные расходы превысили плановую смету на 1 млн. руб., а по общим коммерческим расходам на эту же сумму наблюдается экономия. Дальнейший анализ идет по линии разложения на факторы цен и физического объема по подбюджетам и отдельным статьям постоянных расходов. При этом:

• под «ценами» постоянных расходов понимаются средние за период удельные (на 1 натуральную единицу) величины отдельных статей расходов. Для материалов это будет средняя себестоимость списания единицы (штуки, кг и т.п.) материалов на общехозяйственные нужды, для расходов на оплату труда — средний уровень должностного оклада вспомогательных рабочих, для расчетов со сторонними организациями (например, по коммунальным платежам) — установленный уровень тарифов (за 1 кВт • час, квартальная абонентская плата за телефонную связь и пр.).

• под «физическим объемом» отдельных статей постоянных расходов подразумевается их натурально-вещественное наполнение, то есть оценка в физических единицах (количестве единиц израсходованных материалов для материальных затрат; трудочасах или табельном фонде рабочего времени для расходов на оплату труда; количестве кВт • час электроэнергии, телефоннных номеров и пр. — для коммунальных платежей и т.д.).

Предположим, что как общехозяйственные, так и общие коммерческие расходы состоят из двух статей — вспомогательных материалов и заработной платы управленческого персонала. Индекс цен за единицу вспомогательных материалов по обоим подбюджетам постоянных расходов почти одинаков (берутся с одного склада примерно одни и те же материалы, в основном офисного употребления), а средняя заработная плата сотрудников служб сбыта выше, чем у административного персонала.

Исходные данные для проведения факторного анализа постоянных расходов приведены в табл. 75.

Разложение совокупного отклонения по подбюджету постоянных расходов (в разрезе статей затрат) по факторам цен и физического объема производится по стандартной формуле:

∆З = ∆Р х Б1 + ∆Б х Р0,

где ∆З — общее отклонение по данной статье затрат подбюджета постоянных расходов;

∆Р — отклонение «цены» натуральной единицы затрат по данной статье;

Б1 — фактический физический объем (количество натуральных единиц) затрат по данной статье;

∆Б — отклонение физического объема затрат по данной статье;

Р0 — плановый уровень «цены» натуральной единицы затрат по данной статье;

∆Р х Б1 — отклонение затрат, обусловленное фактором цены;

∆Б х Р0 — отклонение затрат, обусловленное фактором физического объема.

Таблица 75. Исходные данные для проведения факторного анализа постоянных расходов

| Показатели | План | Факт | Отклонение |

| 1. Постоянные расходы, всего (=(2)+(3)), тыс. руб. | 16000 | 16000 | 0 |

| в том числе | |||

| 2. Общехозяйственные расходы (=(2.1)+(2.2)), тыс. руб. | 9000 | 10000 | 1000 |

| 2.1. Вспомогательные материалы, тыс. руб. | 4000 | 5000 | 1000 |

| 2.2. Заработная плата, тыс. руб. | 5000 | 5000 | 0 |

| 3. Общие коммерческие расходы (=(3.1)+(3.2)), тыс. руб. | 7000 | 6000 | -1000 |

| 3.1. Вспомогательные материалы, тыс. руб. | 4000 | 3000 | -1000 |

| 3.2. Заработная плата, тыс. руб. | 3000 | 3000 | 0 |

| Справочно: | |||

| 4. Цена единицы вспомогательных материалов, тыс. руб./ед. | 8 | 7,5 | -0,5 |

| 5. Количество потребленных единиц вспомогательных материалов (=(5.1)+(5.2)), единиц | 1000 | 1066,67 | 66,67 |

| 5.1. На общехозяйственные нужды (=(2.1)/(4)) | 500 | 666,67 | 166,67 |

| 5.2. На коммерческую деятельность (=(3.1)/(4)) | 500 | 400 | -100 |

| 6. Число сотрудников службы сбыта, чел. | 200 | 180 | -20 |

| 7. Число сотрудников административных служб, чел. | 500 | 530 | 30 |

| 8. Средняя заработная плата сотрудников служб сбыта (=(3.2)/(6)), тыс. руб./1 чел. | 15 | 16,67 | 1,67 |

| 9. Средняя заработная плата сотрудников административных служб (=(2.2)/(7)), тыс. руб./ 1 чел. | 10 | 9,434 | -0,566 |

Результаты факторного анализа постоянных расходов приведены в табл. 76.

Как следует из данных табл. 76, несмотря на общую стабильную величину постоянных расходов, в их структуре произошли значительные изменения. Вообще, анализируя динамику постоянных расходов по центрам ответственности и контролируемым ими показателям, необходимо отметить, что наблюдалось невыполнение плана. Так, произошел перерасход тарифов (нормативных окладов) работников служб сбыта, а также перерасход количества потребленных материалов административными службами. Эти потери компенсировались благоприятным ценовым отклонением по вспомогательным материалам, но это заслуга отдела снабжения, а не служб, фактически контролирующих постоянные расходы.

Таблица 76. Результаты факторного анализа постоянных расходов

| Подбюджеты и статьи постоянных расходов | Отклонение «цены» единицы затрат (∆Р), тыс. руб./ед. | Фактический физический объем (Б1), единиц | Отклонение физического объема (∆Б ), единиц | Плановый уровень «цены» единицы затрат (Р0), единиц | Совокупное отклонение постоянных расходов (∆З), тыс. руб. | Отклонение постоянных расходов за счет фактора цены (∆P x Б1), тыс. руб. | Отклонение постоянных расходов за счет фактора физического объема (∆Б х Р0), тыс. руб. |

| (1) | (2) | (3) | (4) | (5) | (6) | (7)=(2)х(3) | (8)=(4) х (5) |

| 1. Постоянных расходов всего (=(2)+(3)) | 0 | -533,4 | 533,4 | ||||

| в том числе | |||||||

| 2. Общехозяйственные расходы (=(2.1)+(2.2)) | 1000 | -633,4 | 1633,4 | ||||

| 2.1. Вспомогательные материалы | -0,5 | 666,67 | 166,67 | 8 | 1000 | -333,4 | 1333,4 |

| 2.2. Заработная плата | -0,566 | 530 | 30 | 10 | 0 | -300 | 300 |

| 3. Общие коммерческие расходы (=(3.1)+(3.2)) | -1000 | 100 | -1100 | ||||

| 3.1. Вспомогательные материалы | -0,5 | 400 | -100 | 8 | -1000 | -200 | -800 |

| 3.2. Заработная плата | 1,67 | 180 | -20 | 15 | 0 | 300 | -300 |

Система комплексного нормативного учета предоставляет необходимую информацию для проведения факторного анализа постоянных расходов по линии «отклонения цены — отклонения физического объема (количества)». Так по дебету счетов 26 и 44 (субсчет 44-2 «Общие коммерческие расходы») в течение бюджетного периода производится начисление фактической величины расходов, а списание с кредита этих счетов в дебет счета 90 «Продажи» производится в соответствии с установленными в бюджете ценовыми нормативами (удельной себестоимостью списания единицы вспомогательных материалов, нормативными окладами работников и пр.). Следовательно, дебетовый (кредитовый ) остаток по данным счетам к концу бюджетного периода характеризует ценовое отклонение по подбюджетам постоянных расходов. Данное отклонение по окончании бюджетного периода списывается на себестоимость продаж (субсчет 90-6 «Постоянные (периодические) расходы» счета 90 «Продажи»). Счета 26 и 44 (субсчет 44-2) являются собирательными и переходящего балансового остатка не имеют.

Таким образом, результаты третьего уровня вертикального факторного анализа можно привести в следующей таблице (табл. 77).

Таблица 77. Результаты третьего уровня вертикального факторного анализа (в млн. руб.)

| Показатели | План | Факт | Отклонение |

| Целевой показатель: | |||

| Себестоимость реализованной продукции (=(1)+(2)+(3)) | 98 (100%) | 101 (100%) | 3 (100%) |

| Факторы: | |||

| 1. Себестоимость готовой продукции, списанная на реализацию | 72 (73,5%) | 78 (77,2%) | 6 (200%) |

| 2. Прямые коммерческие расходы (=(2.1)+(2.2)+(2.3)) | 10 (10,2%) | 7 (6,9%) | -3 (-100%) |

| 2.1. Прямые коммерческие расходы по продукту А (=(2.1.1 )+(2.1.2)+(2.1.3)+(2.1.4)) | 2,462 (2,51%) | 2 (1,98%) | -0,462 (-15,4%) |

| в том числе | |||

| 2.1.1. Транспортные расходы (=(2.1.1.1)+(2.1.1.2)+(2.1.1.3)) | 0,462 (0,47%) | 0,363 (0,36%) | -0,099 (-3,3%) |

| 2.1.1.1. ГСМ | 0,3 (0,3%) | 0,21 (0,21%) | -0,09 (-3%) |

| отклонение базы распределения | 0,05 (1,7%) | ||

| отклонение ставки распределения | -0,14 (-4,7%) |

Продолжение табл. 77

| Показатели | План | Факт | Отклонение |

| 2.1.1.2. Оплата труда водителей | 0,075 (0,08%) | 0,07 (0,07%) | -0,005 (-0,17%) |

| отклонение базы распределения | 0,0125 (0,43%) | ||

| отклонение ставки распределения | -0,0175 (-0,6%) | ||

| 2.1.1.3. Запасные части | 0,087 (0,09%) | 0,083 (0,08%) | -0,004 (-0,13%) |

| отклонение базы распределения | 0,0144 (0,47%) | ||

| отклонение ставки распределения | -0,01 84( -0,6%) | ||

| 2.1.2. Расходы на оплату труда складских рабочих | 0,5 (0,51%) | 0,361 (0,36%) | -0,139 (-4,63%) |

| отклонение базы распределения | 0,1667 (5,57%) | ||

| отклонение ставки распределения | -0,3057 (-10,2%) | ||

| 2.1.3. Вспомогательные материалы | 1,25 (1,28%) | 1,203 (1,19%) | -0,047 (-1,57%) |

| отклонение базы распределения | 0,4167 (13,89% | ||

| отклонение ставки распределения | -0,4637 (-15,46%) | ||

| 2.1.4. Расходы на прямую рекламу | 0,25 (0,25%) | 0,073 (0,07%) | -0,177 (-5,9%) |

| отклонение базы распределения | -0,083 (-2,8%) | ||

| отклонение ставки распределения | -0,094 (-3,1%) | ||

| 2.2. Прямые коммерческие расходы по продукту Б (=(2.2.1)+ +(2.2.2)+(2.2.3)+(2.2.4)) | 2,3845 (2,43%) | 2,283 (2,26%) | -0,1015 (-3,38% |

| в том числе | |||

| 2.2.1. Транспортные расходы (=(2.2.1.1)+(2.2.1.2)+ +(2.2.1.3)) | 0,3845 (0,39%) | 0,415 (0,41%) | 0,0305 (1,02%) |

| 2.2.1.1. ГСМ | 0,25 (0,26%) | 0,24 (0,24%) | -0,01 (-0,33%) |

| отклонение базы распределения | 0,15 (5%) | ||

| отклонение ставки распределения | -0,16 (-5,33%) | ||

| 2.2.1.2. Оплата труда водителей | 0,0625 (0,06%) | 0,08 (0,08%) | 0,0175 (0,58%) |

| отклонение базы распределения | 0,0375(1,25%) | ||

| отклонение ставки распределения | -0,02(-0,67%) | ||

| 2.2.1.3. Запасные части | 0,072 (0,07%) | 0,095 (0,09%) | 0,023 (0,77%) |

| отклонение базы распределения | 0,0432 (1,44%) | ||

| отклонение ставки распределения | -0,0202 (-0,67%) | ||

| 2.2.2. Расходы на оплату труда складских рабочих | 0,5 (0,51%) | 0,406 (0,4%) | -0,094 (-3,13%) |

| отклонение базы распределения | 0,25 (8,33%) | ||

| отклонение ставки распределения | -0,344 (-11,46% | ||

| 2.2.3. Вспомогательные материалы | 1,25 (1,28%) | 1,353 (1,34%) | 0,103 (3,43%) |

| отклонение базы распределения | 0,625(20,83%) | ||

| отклонение ставки распределения | -0,522(-17,4%) | ||

| 2.2.4. Расходы на прямую рекламу | 0,25 (0,25%) | 0,109 (0,11%) | -0,141 (-4,7%) |

| отклонение базы распределения | 0 | ||

| отклонение ставки распределения | -0,141 (-4,7%) | ||

| 2.3. Прямые коммерческие расходы по продукту В (=(2.3.1)+ +(2.3.2)+(2.3.3)+(2.3.4)) | 5,1535 (5,26%) | 2,717 (2,66%) | -2,4365 (-81,22%) |

| в том числе | |||

| 2.3.1. Транспортные расходы (=(2.3.1.1)+(2.3.1.2)+ +(2.3.1.3)) | 1,1535 (1,18%) | 0,622 (0,62%) | -0,5315 (-17,72%) |

| 2.3.1.1. ГСМ | 0,75 (0,77%) | 0,36 (0,36%) | -0,39 (-13%) |

| отклонение базы распределения | -0,15 (-5%) | ||

| отклонение ставки распределения | -0,24(-8%) | ||

| 2.3.1.2. Оплата труда водителей | 0,1875 (0,19%) | 0,12 (0,12%) | -0,0675 (-2,25%) |

| отклонение базы распределения | -0,0375 (-1,25%) | ||

| отклонение ставки распределения | -0,03 (-1%) | ||

| 2.3.1.3. Запасные части | 0,216 (0,22%) | 0,142 (0,14%) | -0,074 (-2,47%) |

| 2.3.2. Расходы на оплату труда складских рабочих | 1 (1,02%) | -0,0432 (-1,44%) | |

| отклонение базы распределения | -0,0308 (-1,03%) | ||

| отклонение ставки распределения | -0,567 (-18,9%) | ||

| 2.3.3. Вспомогательные материалы | 2,5 (2,55%) | 0,433 (0,42%) | -0,2 (-6,67%) |

| отклонение базы распределения | -0,367 (-12,23%) | ||

| отклонение ставки распределения | -1,056 (-35,2%) | ||

| 2.3.4. Расходы на прямую рекламу | 0,5 (0,51%) | 1,444 (1,41%) | -0,5 (-16,67%) |

| отклонение базы распределения | -0,556 (-18,53%) | ||

| отклонение ставки распределения | -0,282 (-9,4%) |

Окончание табл. 77

| Показатели | План | Факт | Отклонение |

| 3. Постоянные расходы | 16 (16,3%) | 16 (15,9%) | 0 (0%) |

| 3.1. Общехозяйственные расходы | 9 (9,2%) | 10 (9,9%) | 1 (33,33%) |

| 3.1.1. Заработная плата | 5 (5,1%) | 5 (4,95%) | 0 (0%) |

| отклонение цен | -0,3 (-10%) | ||

| отклонение количества | 0,3 (10%) | ||

| 3.1.2. Вспомогательные материалы | 4 (4,1%) | 5 (4,95%) | 1 (33,33%) |

| отклонение цен | -0,334 (-11,13%) | ||

| отклонение количества | 1,334 (44,46%) | ||

| 3.2. Общие коммерческие расходы | 7 (7,1%) | 6 (6%) | -1 (-33,33%) |

| 3.2.1. Заработная плата | 3 (3%) | 3 (3%) | 0 (0%) |

| отклонение цен | 0,3 (10%) | ||

| отклонение количества | -0,3 (-10%) | ||

| 3.2.2. Вспомогательные материалы | 4 (4,1%) | 3 (3%) | -1 (-33,33%) |

| отклонение цен | -0,2 (-6,67%)- | ||

| отклонение количества | 0,8 (-26,66%) |

По данным табл. 77 можно количественно определить существенность различных факторов в выполнении плана по величине себестоимости реализации бюджетного периода. Так, очевидно, что определяющим фактором отклонений является перерасход средств в части производственных затрат (себестоимость готовой продукции, списанная на реализацию). Также важное значение имеет улучшение эффективности затрат по всем статьям прямых коммерческих расходов (позитивный фактор) и перерасход вспомогательных материалов по общехозяйственным расходам (негативный фактор).

Четвертый уровень анализа — анализ отклонений себестоимости готовой продукции, списанной на реализацию, и себестоимости выпуска. Списанная на реализацию себестоимость готовой продукции формируется за счет двух составляющих — себестоимости выпуска за бюджетный период и изменения остатков готовой продукции по состоянию на начало и конец бюджетного периода. В свою очередь, себестоимость выпуска также определяется двумя факторами — производственными затратами за бюджетный период и изменением остатков незавершенного производства.

Производственные затраты за бюджетный период состоят из прямых затрат и общепроизводственных расходов (ОПР). Первичный факторный анализ отклонения себестоимости готовой продукции, списанной в отчетном бюджетном периоде на реализацию (то есть отгруженной готовой продукции), приведен в табл. 78.

Таблица 78. Первичный факторный анализ отклонения себестоимости готовой продукции, списанной на реализацию, за I квартал 2001 г. (в млн. руб.)

| Показатели | План | Факт | Отклонение |

| Целевой показатель: | |||

| Себестоимость готовой продукции, списанная на реализацию (=(1)-(2)) | 72 (100%) | 78 (100%) | 6 (100%) |

| Факторы: | |||

| 1. Себестоимость выпуска (=(1.1)+(1.2)-(1.3)) | 70 (97,2%) | 80 (102,6%) | 10 (166,7%) |

| 1.1. Бюджет прямых затрат | 58 (80,6%) | 71 (91%) | 13 (216,7%) |

| 1.2. Бюджет общепроизводственных расходов (ОПР) | 14 (19,4%) | 15 (19,2%) | 1 (16,7%) |

| 1.3. Изменение остатков незавершенного производства (НЗП) | 2 (2,8%) | 6 (7,6%) | 4 (66,7%) |

| 2. Изменение остатков готовой продукции | -2 (-2,8%) | 2 (2,6%) | 4 (66,7%) |

Как следует из данных табл. 78, два основных фактора определяют отклонение целевого показателя (производственных затрат в себестоимости реализации):

• существенное превышение по сравнению с планом величины прямых (так называемых «технологических») затрат;

• замедление по сравнению с планом скорости финансового и производственного циклов и, как следствие, прирост по сравнению с запланированным уровнем балансовых остатков оборотных активов (запасов готовой продукции, «заделов» незавершенного производства).

Детальный факторный анализ исполнения бюджета прямых затрат совместно с динамикой структуры себестоимости выпуска проводится на следующем этапе. На данном же уровне анализа осуществляется рассмотрение причин отклонения общепроизводственных расходов. Анализ отклонения ОПР производится в разрезе факторов базы распределения и ставки распределения по каждой статье ОПР отдельно. Изменение структуры общепроизводственных расходов предприятия по сравнению с планом приводится в табл. 79.

Таблица 79. Структура общепроизводственных расходов предприятия по итогам I квартала 2001 г. (в млн. руб. и %)

| Показатели | План | Факт | Отклонение |

| Заработная плата | 6 (42,9%) | 6 (40%) | 0 (0%) |

| Вспомогательные материалы | 3 (21,4%) | 2 (13,3%) | -1 (-100%) |

| Амортизация | 2 (14,3%) | 2 (13,3%) | 0 (0%) |

| Коммунальные платежи | 3 (21,4%) | 5 (33,4%) | 2 (200%) |

| Всего ОПР | 14 (100%) | 15 (100%) | 1 (100%) |

Как видно из табл. 79, перерасход общепроизводственных расходов в бюджетном периоде вызван увеличением коммунальных платежей. Разложение отклонения отдельных статей ОПР по отклонениям за счет факторов базы распределения и ставки распределения производится аналогично тому, как это было показано для отклонения прямых коммерческих расходов.

В нашем примере базами распределения общепроизводственных расходов являются:

• для заработной платы — основная заработная плата производственных рабочих;

• для вспомогательных материалов — величина расходов основных материалов;

• для коммунальных платежей — полные прямые затраты.

Особое внимание следует уделить такой статье общепроизводственных затрат, как амортизация. Амортизация производственного оборудования, так же, как и амортизация зданий и сооружений, относится к категории так называемых фиксированных затрат. Фиксированные затраты определяются долгосрочным бюджетом (бюджетом развития) и зависят в первую очередь от инвестиционных вложений и иных долгосрочных программ предприятия (например, капитальные вложения повышают сумму ежеквартально начисляемых амортизационных отчислений за счет увеличения базы начисления — первоначальной балансовой стоимости основных средств). Вследствие этого в рамках краткосрочного операционного бюджета факторный анализ отклонений фиксированных затрат не производится (собственно, в краткосрочном периоде отклонение фиксированных затрат равно 0, так как бюджетные показатели являются чисто расчетными и не зависят от текущей динамики хозяйственной деятельности предприятия). Вместе с этим амортизация оборудования относится к переменным затратам и, соответственно, в бухгалтерском учете производится распределение этой статьи по продуктам на основе выбранной базы распределения (как правило, полных прямых затрат).

Разложение совокупного отклонения по статьям ОПР по факторам базы и ставки распределения приведено в табл. 80 (табл. 80).

Таблица 80. Вертикальный факторный анализ общепроизводственных расходов по итогам I квартала 2001 г. (в млн. руб. и %)

| Показатели | План | Факт | Отклонение |

| Всего ОПР (=(1)+(2)+(3)+(4)), млн. руб. | 14 (100%) | 15 (100%) | 1 (100%) |

| в том числе | |||

| 1. Заработная плата, млн. руб. | 6 (42,9%) | 6 (40%) | 0 (0%) |

| 1.1. База распределения (основная заработная плата производственных рабочих), млн. руб. | 22 | 26 | 4 |

| 1.2. Ставка распределения (=(1)/(1.1)) | 0,273 | 0,231 | -0,042 |

| 1.3. Отклонение за счет фактора базы распределения (∆(БР)х(СР)0), млн. руб. | 3 (21,4%) | 2 (13,3%) | 1,092 |

| 1.4. Отклонение за счет фактора ставки распределения (∆(СР)х(БР)1), млн. руб. | 19 | 28 | -1,092 |

| 2. Вспомогательные материалы, млн. руб. | 0,158 | 0,071 | -1 (-100%) |

| 2.1. База распределения (расходы по основным материалам), млн. руб. | 2 (14,3%) | 2 (13,3%) | 9 |

| 2.2. Ставка распределения (=(2)/(2.1)) | 3 (21,4%) | 5 (33,4%) | -0,087 |

| 2.3. Отклонение за счет фактора базы распределения (∆(БР)х(СР)0), млн. руб. | 58 | 71 | 1,422 |

| 2.4. Отклонение за счет фактора ставки распределения (∆(СР)х(БР)1), млн. руб. | 0,052 | 0,07 | -2,422 |

| 3. Амортизация, млн. руб. | 0 (0%) | ||

| 4. Коммунальные платежи, млн. руб. | 2 (200%) | ||

| 4.1. База распределения (полные прямые затраты), млн. руб. | 13 | ||

| 4.2. Ставка распределения (= (4)/(4.1)) | 0,018 | ||

| 4.3. Отклонение за счет фактора базы распределения (∆(БР)х(СР)0), млн. руб. | 0,676 | ||

| 4.4. Отклонение за счет фактора ставки распределения (∆(СР)х(БР)1), млн. руб. | 1,324 | ||

| Справочно: | |||

| 5. Суммарное отклонение базы распределения (= (1.3)+(2.3)+(3.3)+(4.3)) | 3,19 | ||

| 6. Суммарное отклонение ставки распределения (=(1.4)+(2.4)+(3.4)+(4.4)) | -2,19 |

Характерно, что в отчетном бюджетном периоде эффективность общепроизводственных расходов повысилась, а превышение их сметы вызвано увеличением объемов выпуска (отклонение базы распределения). Статья ОПР «Коммунальные платежи» является единственной, где наблюдается ухудшение эффективности, что, вероятно, обусловливается ценовым фактором (увеличением расценок и тарифов).

Отклонения по четвертому уровню вертикального факторного анализа приведены в сводной таблице (табл. 81).

Таблица 81. Результаты четвертого уровня вертикального факторного анализа (в млн. руб. и %)

| Показатели | План | Факт | Отклонение |

| Целевой показатель: | |||

| Себестоимость готовой продукции, списанная на реализацию (=(1)+(2)-(3)-(4)) | 72 (100%) | 78 (100%) | 6 (100%) |

| Факторы: | |||

| 1. Прямые затраты | 58 (80,6%) | 71 (91%) | 13 (216,7%) |

| 2. Общепроизводственные расходы (=(2.1)+(2.2)+(2.3)+(2.4)) | 14 (19,4%) | 15 (19,2%) | 1 (16,7%) |

| 2.1. Заработная плата | 6 (8,3%) | 6 (7,7%) | 0 (0%) |

| отклонение базы распределения | 1,092 (18,2%) | ||

| отклонение ставки распределения | -1,092(-18,2%) | ||

| 2.2. Вспомогательные материалы | 3 (4,15%) | 2 (2,6%) | -1 (-16,7%) |

| отклонение базы распределения | 1 ,422 (23,7%) | ||

| отклонение ставки распределения | -2,422 (-40,4%) | ||

| 2.3. Амортизация | 2 (2,8%) | 2 (2,6%) | 0 (0%) |

| 2.4. Коммунальные платежи | 3 (4,15%) | 5 (6,3%) | 2 (33,4%) |

| отклонение базы распределения | 0,676 (11,3%) | ||

| отклонение ставки распределения | 1,324 (22,1%) | ||

| 3. Изменение остатков готовой продукции | -2 (-2,8%) | 2 (2,6%) | 4 (66,7%) |

| 4. Изменение остатков незавершенного производства | 2 (2,8%) | 6 (7,6%) | 4 (66,7%) |

Из табл. 81 следует, что основным фактором превышения плановых производственных расходов в себестоимости реализации являются отклонения бюджета прямых затрат (+13 млн. руб.) и связанное с этим превышение сметы общепроизводственных расходов вследствие отклонений базы распределения (+3,19 млн.руб.). Факторный анализ исполнения бюджета прямых затрат проводится на заключительном, пятом уровне вертикального факторного анализа.

В системе комплексного нормативного учета данные для проведения четвертого уровня вертикального факторного анализа берутся из следующих источников:

• плановые величины остатков «промежуточных» активов (незавершенного производства, готовой продукции), прямых затрат и ОПР (в разрезе отдельных статей расходов) — из утвержденного проекта сводного бюджета на отчетный бюджетный период;

• фактические данные по стоимостным показателям — из бухгалтерского учета и отчетности предприятия (конечный остаток незавершенного производства — дебетовый остаток по счету 20 на конец бюджетного периода или из формы № 1 (баланса) сводной квартальной бухгалтерской отчетности; конечный остаток готовой продукции — дебетовый остаток по счету 43 по завершении бюджетного периода или из формы № 1 (баланса) сводной квартальной бухгалтерской отчетности; фактические прямые затраты — дебетовый оборот по счету 20 по завершении бюджетного периода; фактические общепроизводственные расходы — дебетовый оборот по счету 25 по завершении бюджетного периода);

• данные по величине общепроизводственных расходов в соответствии с плановой ставкой распределения — кредитовый оборот по счету 25 в течение бюджетного периода;

• величина отклонений общепроизводственных расходов за счет фактора ставки распределения (в разрезе статей расходов) — дебетовый (кредитовый) остаток по счету 25 на конец бюджетного периода;

• фактические данные по базам распределения общепроизводственных расходов (статьям прямых производственных затрат) — дебетовый оборот по соответствующим субсчетам счета 20 «Основное производство»;

• плановые данные по базам распределения общепроизводственных расходов (статьям прямых затрат) — из утвержденного проекта сводного бюджета отчетного бюджетного периода (подбюджеты «Прямые материальные затраты», «Прямые затраты труда»).

Пятый уровень анализа — анализ исполнения подбюджетов прямых производственных затрат (подбюджеты «Прямые материальные затраты», «Прямые затраты труда»). Поведение прямых производственных затрат тесно коррелирует с динамикой выпуска продукции предприятия и, соответственно, сравнительный анализ динамики статей прямых производственных затрат и объема выпуска является важной составляющей горизонтального факторного анализа производственной себестоимости. Плановые и фактические данные по выпуску отдельных видов продукции предприятия за отчетный бюджетный период приведены в табл. 82.

Таблица 82. Физический объем выпуска по видам продукции за I квартал 2001 г. (в тоннах)

| Показатели | План | Факт | Отклонение |

| Продукт А | 295 (100%) | 480 (162,7%) | 185 (62,7%) |

| Продукт Б | 195 (100%) | 400 (205,1%) | 205 (105,1%) |

| Продукт В | 490 (100%) | 340 (69,4%) | -150 (-30,6%) |

| Всего | 980 (100%) | 1220 (124,5%) | 240 (24,5%) |

В целом объем выпуска превысил плановый уровень более, чем на 24%. С учетом превышения остатков незавершенного производства по сравнению с планом (на 4 млн. руб.), это должно привести к опережающему росту прямых производственных затрат вследствие увеличения объема потребления в производстве материальных и трудовых ресурсов предприятия (табл. 83).

Таблица 83. Структура прямых производственных затрат (в млн. руб. и %)

| Показатели | План | Факт | Отклонение |

| Всего прямых производственных затрат (=(1)+(2)+(3)) | 58 (100%) | 71 (100%) | 13 (100%) |

| в том числе | |||

| 1. Заработная плата | 22 (37,9%) | 26 (36,6%) | 4 (30,8%) |

| 2. Основные материалы (сырье, материалы, МиБП, комплектующие, топливо) | 19 (32,8%) | 28 (39,4%) | 9 (69,2%) |

| 3. Электро- и теплоэнергия | 17 (29,3%) | 17 (24%) | 0 (0%) |

Общее превышение бюджета прямых производственных затрат в стоимостном выражении достаточно существенное (13 млн. руб.), однако, динамика отдельных статей затрат существенно различается. Это может являться следствием двух основных причин:

• ценовой фактор. Стоимостные величины по статьям затрат зависят не только от физического объема потребления ресурсов в производстве, но и от динамики «цен» (или удельной себестоимости) единицы затрат;

• структурный фактор. Как следует из табл. 82, рост выпуска по видам продукции происходит неравномерно, а по продукту В даже наблюдается недовыполнение плана на 150 тонн. Очевидно, что структура затрат по видам продукции может существенно различаться — продукция может быть более или менее трудоемкой, материалоемкой, энергоемкой. Очевидно, что изменение структуры выпуска по видам продукции, как правило влечет за собой изменение структуры прямых производственных затрат.

Вначале исследуем ценовой фактор. По каждой статье прямых производственных затрат из совокупного отклонения можно выделить отклонение цен и количества. Для этого необходимо иметь показатели, характеризующие «цену» одной единицы затрат. Такими показателями является:

• по основным материалам — средневзвешенная удельная себестоимость списания единицы (штуки, кг, пр.) материалов в производство;

• по заработной плате — средневзвешенная стоимость 1 единицы (трудочаса или трудодня) потребленных в производстве прямых трудозатрат (оплата сдельных рабочих);

• по энергии — себестоимости для предприятия 1 кВт.час (для электроэнергии), 1 Гкал (для теплоэнергии).

Понятие «средневзвешенная» означает, что внутри агрегированной группы прямых производственных затрат (трудозатрат, материальных затрат) происходит приведение к одному «знаменателю» физического объема потребления различных ресурсов, включаемых в группу. Допустим, в соответствии с тарифной ставкой 1 нормо-час токаря 6-го разряда имеет расценки 800 руб., а один нормо-час токаря 2-го разряда — 200 руб. Исходя из этого все трудозатраты по выпуску выражаются в трудочасах (и расценках) токаря 2-го разряда с соответствующим мультипликатором для трудозатрат высших уровней квалификации. Допустим если на изготовление единицы продукции требуется 2 часа работы токаря 2-го разряда и 1 час работы токаря 6-го разряда, то при подсчете трудоемкости это будет выражаться как 6 стандартных нормо-часов с расценками 200 руб./нормо-час.

Сложнее бывает в тех нередких случаях, когда натуральные единицы ресурсов, объединенных по своему производственному потреблению в одну статью затрат, несопоставимы по определению (например, один килограмм несопоставим с одним погонным метром). В этих случаях несопоставимые позиции трактуются как отдельные статьи затрат, по ним раздельно считается ценовое и количественное отклонение, а затем производится суммирование величин отклонений по агрегированным видам ресурсов, потребляемых в производстве. Плановые и фактические данные по «ценам» и физическому объему потребления в разрезе отдельных статей прямых производственных затрат за I квартал 2001 г. приведены в табл. 84.

Таблица 84. «Цены» и физический объем потребления по статьям прямых производственных затрат

Дата добавления: 2020-04-08; просмотров: 143; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!