Оперативное управление производством и запасами

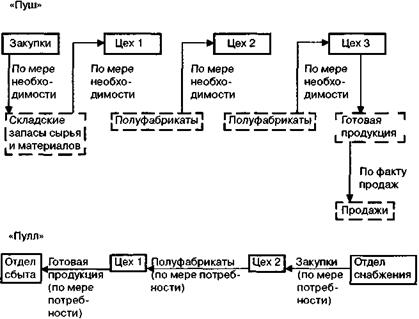

Оперативное управление производством и запасами зависит от того, какая концепция взаимодействия структурных подразделений, интегрированных в производственно-финансовом цикле, принята на предприятии. Двумя крайностями здесь являются системы «Пуш» (от англ, « push », что означает «толкать») и «Пулл» (англ, « pull » — тянуть) — см. схему 32. Исторически система «Пулл» при своем массовом применении в 70-е гг. в Японии получила также название JIT (« just - in - time ») — «точно в срок».

Схема 32. Системы «Пуш» в «Пулл»

«Пуш» является традиционной моделью взаимодействия подразделений. При ней:

• закупки и производство являются в течение бюджетного периода достаточно автономными (не связанными друг с другом) сферами управления. Отдел снабжения получает бюджетное (квартальное) задание по объему и структуре закупок в физическом и стоимостном выражении. Соответственно, задача отдела снабжения — обеспечить в течение квартала с минимальными заготовительными ценами и уровнем транспортно-заготовительных расходов выполнение бюджета закупок. При этом потребление сырья и материалов производится по мере потребности производственными подразделениями предприятия.

Заметим при этом, что теоретически отдел снабжения может закупить все необходимые материальные оборотные ресурсы как в первый, так и в последний день квартала, и с точки зрения исполнения бюджета оба случая будут равноценны.

Недостатки данного подхода очевидны. Во-первых, он может приводить к нарушениям ритмичности производственного процесса и даже к остановке производства при временной недостаче материальных оборотных ресурсов на складе.

Во-вторых, такая категория затрат, как «складские издержки», как уже говорилось, является функцией от среднего остатка запасов сырья и материалов на складе. В этих условиях деятельность отдела снабжения (в частности распределение закупок по времени) генерирует дополнительные издержки, за которые отдел снабжения не несет ответственности, что снижает эффективность контроля по центрам ответственности.

В-третьих, помимо прямых существуют еще и «вмененные» издержки содержания запасов, а именно «потерянный» процент от иммобилизации средств предприятия в складских остатках. За данную категорию издержек, напрямую зависящих от ритмичности закупок, отдел снабжения также не отвечает;

• точно так же оторванными друг от друга в оперативном управлении являются сферы производства и сбыта. Производственные подразделения получают квартальное задание по выпуску, отдел сбыта — квартальное задание по сбыту. Синхронности действий производственных и сбытовых подразделений не наблюдается. Это, соответственно, отражается на динамике запасов готовой продукции с теми же негативными последствиями, что и для запасов материальных оборотных ресурсов.

В системе «Пулл» («точно–в–срок») определяющими для производства являются запросы отдела сбыта. На их основе устанавливается производственный график (помесячный), отклонения от которого минимальны. На основе производственного графика устанавливается график закупок, отклонения от которого минимальны. Таким образом, потребности рынка определяют производственные потребности, а последние, в свою очередь — потребности в закупках. Система логистического управления «точно в срок» существенно снижает складские и иммобилизационные издержки предприятия за счет уменьшения среднего остатка запасов, однако эта система требует четкой синхронизации работы сбытовых, производственных и снабженческих подразделений. Такая синхронизация становится возможной при практическом внедрении систем оперативного управления производством и закупками, производством и сбытом.

Производство и закупки. Одним из распространенных методов синхронного управления закупками сырья и материалов и производством является применение модели расчета «оптимальной величины заказа» — модели EOQ (economic order quantity).

Применение модели основывается на формуле расчета оптимальной величины заказа (единовременной партии закупки материалов):

,

,

где (EOQ) — оптимальный размер заказа (партии закупки материалов), в физических единицах,

Q — оценка потребления запаса материалов за бюджетный период (квартал), в физических единицах,

О — операционные издержки по размещению и исполнению одного заказа (отчетность, ведение переговоров, осуществление расчетов, транспортные расходы по доставке материалов на склад предприятия),

С — издержки содержания одной физической единицы-запаса материалов (складские и иммобилизационные издержки) в течение бюджетного периода (квартала). Под «иммобилизационными издержками» (см. главу 3 параграф 3.3) понимается упущенная прибыль (или процент) от возможного доходного размещения ресурсов компании, «связанных» в запасах.

Отметим, что показатель цены закупки единицы материалов не входит в вышеприведенную формулу, так как модель дает ответ не на вопрос «у кого и по какой стоимости покупать материалы», а на вопрос «сколько покупать материалов». Применение модели EOQ полностью укладывается в понятие оперативного управления в рамках бюджетного задания (см. схему 33):

• верхний лимит цены закупки материалов является централизованно фиксируемым параметром (устанавливаемым службами аппарата управления предприятия), равно как и совокупный физический объем закупок на основе потребления запаса материалов за бюджетный период (Q);

• в рамках установленных «сверху» физического объема и структуры закупок по видам материалов и сметы (лимита) затрат по закупкам отдел материально-технического снабжения обладает полномочиями по самостоятельному определению периодичности закупок и, соответственно, размера одной партии закупок с целью минимизации совокупных издержек по заготовлению и хранению, включающих в себя операционные издержки по размещению и исполнению заказов и издержки содержания складских запасов материалов.

Дата добавления: 2020-04-08; просмотров: 147; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!