Раздел 6. РЕГУЛИРОВАНИЕ РЫНКОВ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ, СЫРЬЯ И ПРОДОВОЛЬСТВИЯ

В соответствии с Государственной программой регулирование рынков сельскохозяйственной продукции, сырья и продовольствия призвано обеспечить повышение конкурентоспособности для поддержания доходности отечественных сельскохозяйственных товаропроизводителей. Основными задачами этого направления Государственной программы являются:

увеличение доли российской сельскохозяйственной продукции, сырья и продовольствия на внутреннем рынке;

сглаживание сезонных колебаний цен на сельскохозяйственную продукцию, сырье и продовольствие;

создание условий для увеличения экспорта сельскохозяйственной продукции;

развитие товаропроводящей инфраструктуры на внутреннем рынке.

Рынок сельскохозяйственной продукции, сырья и продовольствия в 2008 году формировался под влиянием:

роста производства основных видов сельскохозяйственной продукции;

относительно высоких темпов повышения реальных располагаемых денежных доходов населения в начале года и их снижения в конце года;

сохранения высокого уровня импорта отдельных видов сельскохозяйственной продукции, сырья и продовольствия.

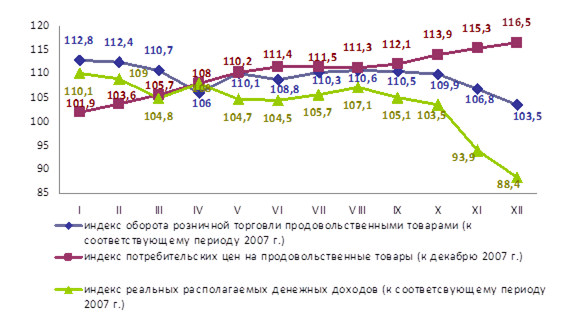

В 2008 году оборот розничной торговли продовольственными товарами составил 6342,8 млрд. руб., или 109,1% к его объему в 2007 году. Однако в ноябре 2008 года его прирост к соответствующему периоду 2007 года равнялся лишь 6,8%, в декабре – 3,5% (рис. 6.1).

Рисунок 6.1 - Индексы оборота розничной торговли продовольственными товарами, потребительских цен на продовольственные товары и реальных располагаемых доходов в 2008 году

В целом в 2008 году сохранялась достаточно высокая насыщенность продовольственного рынка, в том числе за счет значительного повышения розничных цен на ряд пищевых продуктов. Уровень продовольственной инфляции составил 16,5% (декабрь 2008 г. к декабрю 2007 г.) и был выше общей инфляции в стране. При этом цены реализации на сельскохозяйственную продукцию за этот период выросли лишь на 2,5%, в том числе на продукцию животноводства – на 6,1%, на продукцию растениеводства - снизились на 2,6%.

Степень выполнения задач, поставленных Государственной программой, характеризуется следующими данными:

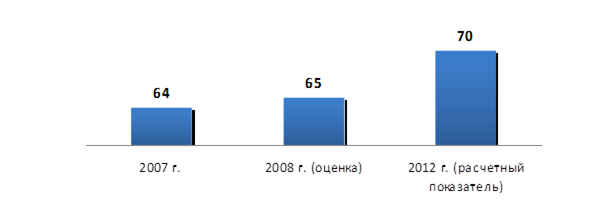

доля российских продовольственных товаров в объеме товарных ресурсов розничной торговли продовольственными товарами в 2008 году составила 65% против 64% в 2007 году при расчетном показателе в 2012 году – 70% (рис. 6.2).

среднемесячные колебания индексов цен производителей (максимальный уровень средних цен к минимальному) на всю совокупность продукции сельского хозяйства в 2008 году составили немногим более 6 процентных пункта против 35 процентных пунктов в 2007 году. Вместе с тем по отдельным видам продукции (зерно, молоко) колебания оставались значительными;

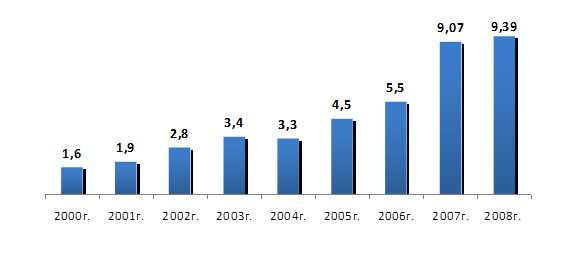

экспорт сельскохозяйственной продукции, сырья и продовольствия составил 9,39 млрд. долл. США и вырос по сравнению с 2007 годом на 0,32 млрд. долл. США, или на 3,3% (рис. 6.3).

Рисунок 6.2 - Доля российских продовольственных товаров в объеме товарных ресурсов розничной торговли продовольственными товарами, %

Проводилась работа по совершенствованию товаропроводящей инфраструктурыагропродовольственного рынка, в том числе в сфере розничной торговли. По состоянию на 1 января 2009 г., на территории Российской Федерации работало 3682 розничных рынка, из них сельскохозяйственных – 179 и сельскохозяйственных кооперативных – 9.

Рисунок 6.3 - Экспорт сельскохозяйственной продукции и продовольствия, млрд. долл. США

В целом на рынках реализовано от общего объема розничных продаж картофеля – 41%, овощей – 43,4%, плодов и ягод – 31%, мяса и птицы – 29%, яиц – 17,1%.

Вместе с тем сельскохозяйственные товаропроизводители испытывают значительные затруднения с продажей произведенной продукции. Так, по результатам ежегодного социологического и экспертного исследования реализации Государственной программы, одной из главных причин, которая препятствует развитию крестьянских (фермерских) хозяйств и личных подсобных хозяйств населения, 59% респондентов назвали отсутствие гарантий реализации продукции, 55% респондентов указали на то, что они вынуждены продавать ее перекупщикам, так как каналы реализации через систему Роспотребсоюза и другие организации практически не действуют.

В 2008 году в целях поддержания доходности сельскохозяйственных товаропроизводителей для компенсации части затрат на приобретение ими средств химизации и дизельного топлива было выделено и профинансировано из федерального бюджета соответственно 10,3 млрд. руб. и 10,0 млрд. руб., что составило 2,8% от полной себестоимости реализованной сельскохозяйственной продукции.

Рынок зерна

Целью регулирования рынка зерна в соответствии с Государственной программой является его стабилизация и повышение конкурентоспособности зерна на мировом рынке. Для достижения этой цели предусматривалось решение следующих задач:

сглаживание сезонных колебаний цен на зерно и продукты его переработки для производителей и потребителей;

увеличение доходов сельскохозяйственных товаропроизводителей;

стимулирование движения зерна из удаленных регионов страны к местам потребления.

В 2008 году состояние рынка зерна определялось как его высоким валовым сбором, так и мировой конъюнктурой.

Общий объем реализации зерна сельскохозяйственными товаропроизводителями, по расчетам, составил 56,7 млн. т, (в том числе в сельскохозяйственных организациях – 45,8 млн. т) или на 13,5% больше, чем в 2007 году.

Переходящие остатки и высокий валовой сбор зерна в целом обеспечивали удовлетворение спроса на него со стороны внутреннего розничного рынка, потребности животноводства в концентрированных кормах, а также экспорта. Об этом свидетельствует рост запасов зерна, которые, по предварительным данным, на конец 2008 года составили 65,1 млн. т, или на 21,9 млн. т больше, чем в 2007 году.

На рынке зерна происходило существенное колебание цен. К июню 2008 года средняя цена на зерно поднялась до 7152 руб./т и была выше, чем в январе 2008 года на 2076 руб./т, но в последующие месяцы произошел ее значительный спад. В результате она опустилась в декабре по отношению к максимальному значению в июне на 3029 руб./т и оказалась ниже ее уровня в январе на 953 руб./т. В среднем за 2008 году цена на зерно составила 5036 руб./т и была выше, чем в 2007 году на 10,7% (прил. 6.1).

В это же время колебание цен на муку было существенно меньше (январь – 9179 руб./т, май – 11888 руб./т, декабрь – 9307 руб./т), а цена хлеба и хлебобулочных изделий из пшеничной муки 1 и 2 сортов после ее роста в январе-июле на 4420 руб./т не только не снизилась в последующие месяцы, но к декабрю еще поднялась на 700 руб./т. Цена на пшено в декабре по отношению к ее уровню в январе повысилась на 25,6%, крупу манную – на 27,2% и макаронные изделия – на 31,7%.

Такие соотношения в ценах на зерно, продукцию его переработки, хлеб и хлебобулочные изделия, неадекватная динамика этих цен связаны с неразвитостью инфраструктуры зернового рынка, наличием на нем излишних посредников, крайне слабой государственной торговой политикой, особенно на продукты первой жизненной необходимости.

Чтобы предотвратить значительный рост цен на хлеб и хлебобулочные изделья в розничной торговле, сложившегося в конце 2007 года – первом полугодии 2008 года, в соответствии с постановлением Правительства Российской Федерации от 03.08.2007 № 580 осуществлялись товарные интервенции, в результате которых было реализовано 1295,2 тыс. т. зерна на сумму 6764,5 млн. руб. Одновременно в целях недопущения дефицита зерна на внутреннем рынке постановлением Правительства Российской Федерации был ограничен экспорт пшеницы и ячменя до 1 июля 2008 г.

Однако к началу уборки урожая сложившийся высокий уровень товарных запасов зерна у сельскохозяйственных товаропроизводителей, а также мировая конъюнктура рынка во втором полугодии 2008 года оказали негативное влияние на ценовую ситуацию внутреннего рынка зерна. В связи с этим Минсельхоз России с 19 августа 2008 г. приступил к проведению закупочных интервенций на зерновом рынке.

В соответствии с Государственной программой на проведение закупочных и товарных интервенций зерна в 2008 году предусматривалось выделить из федерального бюджета 1360 млн. руб. За период с 19.08.2008 по 31.12.2008 г. по итогам биржевых торгов объем закупок зерна составил 5256,2 тыс. т на сумму 24,6 млрд. руб. или в среднем по 4680 руб./т.

Из общего объема интервенций было закуплено: пшеницы 3 класса – 1505,8 тыс. т, пшеницы 4 класса – 1572,1 тыс. т, пшеницы 5 класса – 1343,7 тыс. т, ржи группы «А» – 108,2 тыс. т, ячменя фуражного – 579,9 тыс. т, кукурузы 3 класса – 146,3 тыс. т.

Проведение закупочных интервенций позволило замедлить снижение цен реализации зерна сельскохозяйственными товаропроизводителями. Этому способствовал также экспорт зерна, который в 2008 году составил 13,6 млн. т, или 81,5% по отношению к его объему в 2007 году. Средняя цена экспорта злаков равнялась 242,5 долл. США за тонну или 6022 руб./т (исходя из среднегодового курса валюты).

В 2008 году импорт зерна был незначительным и составил около 1,0 млн. т.

Несмотря на высокий прирост производства и реализации зерна, экономика зернового хозяйства в 2008 году не только не улучшилась, но и несколько ухудшилась по сравнению с 2007 годом (табл. 6.1, прил. 6.2). Такое положение связано прежде всего с опережающим ростом цен на материально-технические ресурсы по сравнению с ростом цен реализации зерна, несовершенством механизмов поддержки цен на зерновом рынке.

Таблица 6.1 - Экономические показатели реализации зерна в сельскохозяйственных организациях Российской Федерации

| Показатели | 2007 г. | 2008 г. |

| Себестоимость 1 ц реализованного зерна, руб. | 304 | 334 |

| Цена реализации 1 ц зерна, руб. | 446 | 452 |

| Прибыль от реализации, млрд. руб. | 55,4 | 52,6 |

| Уровень рентабельности, % | 46,6 | 35,4 |

В 2008 году проводились меры по снижению тарифной нагрузки при перевозке зерновых грузов из отдельных регионов. По предложению Минсельхоза России Федеральная служба по тарифам и ценам приказом от 04.02.2007 № 411-т/7 установила исключительный тариф в виде понижающего коэффициента 0,5 за расстояние перевозки, превышающее 1100 км, при перевозке зерна и продукции мукомольно-крупяной промышленности железнодорожным транспортом во внутригосударственном сообщении со станции или на станции Сибирского и Дальневосточного федеральных округов. Объем перевозок зерна по исключительным тарифам, по данным ОАО «РЖД», составил 3 млн. т.

В рамках реализации мероприятий Государственной программы Минсельхозом России был проведен мониторинг информации о товарных и потребительских свойствах зерна урожая 2008 года в 46 зернопроизводящих регионах России, охватывавший 62% его валового сбора в стране. В результате исследований было установлено, что из общего объема валового сбора твердой пшеницы 90,2% соответствовало по качеству продовольственному зерну, в том числе I и II классу – 25%, мягкой пшеницы – соответственно 63,2%, из них III классу (ценной) – лишь 26%, ржи – 74% (I и II классу – 45%), ячменя, пригодного для производства крупы – 3%. При этом было отмечено по сравнению с предшествующими годами снижение доли продовольственного зерна в общем объеме валового сбора мягкой пшеницы.

Рынок мяса

Целью осуществления мероприятий по регулированию рынка мясной продукции, предусмотренной Государственной программой, является повышение конкурентоспособности мясной продукции для обеспечения импортозамещения на внутреннем рынке. Для достижения этой цели предусматривалось решение следующих задач:

повышение качества отечественной мясной продукции;

поддержание уровня рентабельности реализации, обеспечивающего инвестиции для наращивания производства мяса.

Рост внутреннего производства мяса не в полной мере покрывал повышение покупательского спроса населения, что отразилось на увеличении объемов его импорта.

В результате удельный вес импорта в формировании общих ресурсов мяса и мясопродуктов (в пересчете на мясо) составил в 2007 г. 33,2%, в 2008 г. – 32% при целевом показателе 34%.

По данным таможенной статистики, с учетом внешней торговли с Республикой Белоруссия, в 2008 году импорт мяса свежего и мороженого сложился на уровне 1711 тыс. т, что на 14,9% больше, чем в 2007 году, в том числе: говядины - 871,6 тыс. т (10,2%), свинины – 822,1 тыс. т (19,6%). В то же время импорт мяса птицы снизился на 5,5% до 1223,8 тыс. тонн.

Средняя контрактная цена на все виды мяса в среднем была в 2008 году выше, чем в предыдущем году. На говядину, закупленную в странах дальнего зарубежья, она равнялась 3,28 долл. США/кг или на 36,2% выше, на свинину – 2,79 долл. США/кг или на 14,2%, мясо птицы – 1,1 долл. США/кг или на 34,6%.

Режим ввоза основных видов мясной продукции был определен постановлением Правительства Российской Федерации от 5 декабря 2005 г. № 732 «Об импорте говядины, свинины и мяса домашней птицы в 2006-2009 годах». С целью снижения заинтересованности участников внешнеэкономической деятельности в импорте мяса домашней птицы, говядины и свинины сверх выделенных им квот, приведения импорта в соответствие с потребностями рынка Российской Федерации и уменьшения конкурентных угроз для российских производителей мяса Правительством Российской Федерации было принято постановление от 8 декабря 2008 г. № 918 «О временных ставках ввозных таможенных пошлин в отношении отдельных видов мяса крупного рогатого скота, свинины и мяса домашней птицы и о внесении изменений в постановление Правительства Российской Федерации от 5 декабря 2005 г. № 732». Этим постановлением предусматривается использовать объемы ввоза мяса домашней птицы, говядины и свинины в 2005 - 2007 годах в качестве базового периода для распределения долей тарифных квот, установленных на 2009 год, а в целях обеспечения стабильного развития отечественного животноводства, в том числе птицеводства, увеличения доли продукции российских производителей во внутреннем потреблении снижена в 2009 году квота на импорт мяса птицы до 952 тыс. т и повышена внеквотная ставка пошлины на ввоз мяса домашней птицы. Кроме того, увеличена внеквотная ставка пошлины на ввоз свинины.

Динамика цен на мясную продукцию складывалась под влиянием ряда факторов, из которых основными были: рост импортных цен на мясную продукцию; динамика и структура производства скота и птицы на убой; существенное удорожание материально-технических ресурсов, используемых при производстве мясной и другой сельскохозяйственной продукции, в том числе комбикормов.

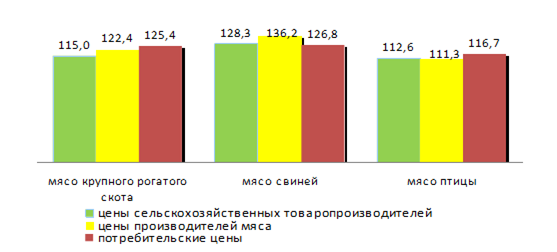

Средняя цена на скот и птицу на убой в декабре 2008 г. к декабрю 2007 г. возросла на 17,4%, производителей мяса – на 18,3%, потребительская цена на мясо и птицу – на 22,2%.

Опережающий рост потребительских цен над ценами сельскохозяйственных товаропроизводителей отмечался по всем видам мяса, кроме свинины (рис. 6.4).

Рисунок 6.4 - Индекс цен сельскохозяйственных товаропроизводителей, производителей в перерабатывающей промышленности и потребительских цен на мясную продукцию в 2008 г. (декабрь 2008 г. к декабрю 2007 г.), %

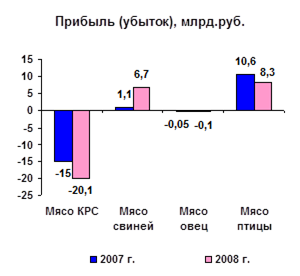

Несмотря на относительно высокие темпы роста цен сельскохозяйственных товаропроизводителей рентабельность свиней и птицы на убой остается низкой, а реализация мяса крупного рогатого скота и овец – убыточна (рис. 6.5).

Прибыль от реализации мяса свиней в 2008 году составила 6,7 млрд. руб. против 1,1 млрд. руб. в 2007 г., птицы соответственно – 8,3 млрд. руб. и 10,6 млрд. руб.

От продажи мяса крупного рогатого скота получен убыток в размере 20,1 млрд. руб. против 15,0 млрд. руб. убытка в 2007 г. и от продажи овец соответственно – 126,5 млн. руб. и 53,0 млн. руб.

В 2008 году реализация сельскохозяйственными организациями мяса крупного рогатого скота была убыточна во всех субъектах Российской Федерации, кроме Республики Калмыкия, свиней – в 39 из 78, овец – в 55 из 72, птицы – в 40 из 77 субъектов Российской Федерации (прил. 6.3-6.6).

Несколько улучшились показатели качества реализованных на убой скота и птицы (кроме овец и коз): крупного рогатого скота было реализовано первой категории в 2008 году – 65%, овец и коз высшей и средней упитанности – 79% (в 2007 году – 94%), свиней I и II категории – 78% (75%), птицы – 97% (91%).

Рисунок 6.5 - Прибыль (убыток), рентабельность мяса (включая промышленную переработку) в сельскохозяйственных организациях в 2008 году

На потребительском рынке, согласно данным проверок Роспотребнадзора, в 2008 году было установлено ненадлежащее качество у 11,9% образцов мяса всех видов скота и птицы от общего количества образцов (2007 г. – 11,5%), изделий колбасных – 9% (8,3%), консервов мясных и мясорастительных – 3,5% (1,1%).

Согласно балансу ресурсов и использования мяса и мясопродуктов их общий размер в 2008 году (оценка) составил 10150 тыс. т, из которых отечественное производство равнялось 6169 тыс. т или 60,8% (в 2007 году – 59,7%), импорт – 3248,3 тыс. т, или 32% (33,2%). Было использовано мяса и мясопродуктов за год 9399,9 тыс. т, или 92,6% и в запасах осталось 750,1 тыс. т, или 7,4% (в 2007 г. – 7,7%).

Для создания условий, направленных на преодоление отставания в мясном подкомплексе, принята целевая программа ведомства «Развитие мясного скотоводства на 2009-2012 годы».

Рынок молока

В целях наращивания производства молока и молочной продукции принята целевая программа ведомства «Развитие молочного скотоводства и стимулирование производства молока на 2009-2012 годы».

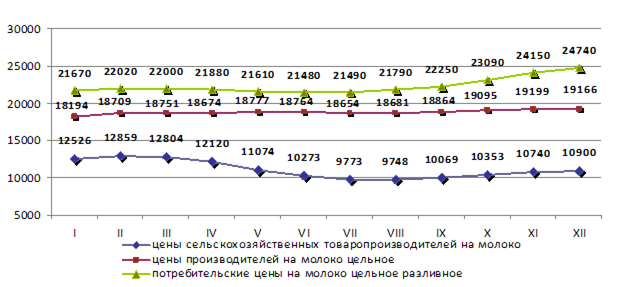

В 2008 году на рынок молока наиболее существенное влияние оказывали значительные сезонные колебания цен реализации сельскохозяйственных товаропроизводителей и импорт молочной продукции. При этом ценовая ситуация на рынке молочной продукции в начале 2008 года несколько улучшилась по сравнению с фактически сложившейся в 2007 году, однако в последующем вновь ухудшилась (рис. 6.6).

Рисунок 6.6 - Цены производителей на молоко, молоко цельное, потребительская цена на молоко цельное в 2008 году, руб./т

Если соотношение между ценами на молоко сельскохозяйственных товаропроизводителей и потребительскими ценами на молоко цельное разливное в январе 2008 г. равнялось 1:1,73, то в декабре – 1:2,27, что в значительной степени обусловлено существенным снижением цен реализации в конце 2008 года по сравнению с соответствующим периодом 2007 года (декабрь к декабрю – на 9,2%).

В сельскохозяйственных организациях прибыль от реализации молока (включая промпереработку) по результатам 2008 года составила 20,8 млрд. руб. против 16,4 млрд. руб. в 2007 г., рентабельность – 17,9% против 18,0%. Реализация молока сельскохозяйственными организациями была убыточна в 21 из 83 субъектов Российской Федерации (прил. 6.8).

Несмотря на улучшение качества молока, удельный вес молока высшего сорта остается низким (табл. 6.2).

Таблица 6.2 - Качество молока (реализовано соответствующего качества от общего объема реализации), %

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

| Реализовано молока: | ||||

| высшего сорта | 25 | 30 | 37 | 37 |

| I сорта | 68 | 63 | 57 | 57 |

| II сорта и несортового | 7 | 7 | 6 | 6 |

| Реализовано охлажденного молока | 66 | 67 | 73 | 81 |

По данным Роспотребнадзора, в 2008 году на потребительском рынке было установлено образцов ненадлежащего качества от общего их количества: цельномолочной продукции – 7,6% (в 2007 г. – 10,8%), масла животного – 29,2% (9,5%), сыров жирных – 18,4% (7,5%).

Важное значение, для повышения качества продукции, будет иметь Федеральный закон от 12 июня 2008 г. № 88-ФЗ «Технический регламент на молоко и молочную продукцию», установивший требования к производству, хранению, перевозке и реализации молока и молочной продукции.

В 2008 году импорт сухого молока возрос на 21,3%, масла сливочного – на 8,1%, сыров и творога – на 5,8%. В пересчете на молоко было завезено молочной продукции 7315,3 тыс. т. Доля импортной молочной продукции в общих ее ресурсах составила 17,6% против 17,3% в 2007 году.

Для стабилизации ситуации на внутреннем рынке и поддержания развития молочного животноводства Правительством Российской Федерации принято постановление от 31 января 2009 г. № 71 «О временных ставках ввозных таможенных пошлин в отношении сливочного масла и отдельных видов молочной продукции» и № 72 «О временных ставках ввозных таможенных пошлин в отношении отдельных видов молока и сливок», которыми предусматривается увеличение специфической составляющей комбинированной ставки ввозной таможенной пошлины на сливочное масло с 0,22 евро до 35 евро за 1 кг и на сухое молоко – с 15% до 20% от таможенной стоимости.

Соблюдению баланса интересов участников молочного рынка будет способствовать соглашение о взаимодействии с некоммерческой организацией «Российский союз предприятий молочной отрасли» и Национальным союзом производителей молока, предусматривающее выработку индикаторов уровней себестоимости и цен сырого молока, при которых будет обеспечиваться возможность ведения его рентабельного производства сельскохозяйственными товаропроизводителями и предприятиями перерабатывающей промышленности.

Рынок сахара

Целью регулирования рынка сахара в соответствии с Государственной программой является обеспечение роста производства сахара белого из сахарной свеклы до уровня максимального самообеспечения сахаром потребностей внутреннего рынка, создание условий для повышения эффективности функционирования свеклосахарного комплекса, поддержание доходности производителей сахара и свеклосахарного сырья.

Исходя из этих целей были поставлены задачи:

обеспечить рост доли сахара, произведенного из российской сахарной свеклы, на внутреннем рынке;

создать условия для привлечения инвестиций в свеклосахарный комплекс.

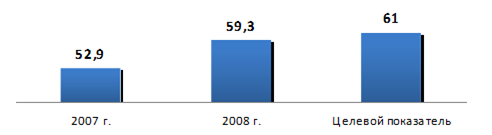

В 2008 году рынок сахара функционировал в условиях роста производства сахара-песка из сахарной свеклы на фоне общего снижения его объема. Импорт сахара-сырца составил 2418 тыс. т, или 70,9% к уровню в 2007 года. Это объясняется влиянием сезонной пошлины на импорт продукции, действовавшей с 1 декабря 2007 г. по 31 мая 2008 г. (постановление Правительства Российской Федерации от 12 октября 2007 г. № 671). Учитывая положительный опыт использования сезонной пошлины для регулирования импорта сахара-сырца в период производства и реализации отечественного сахара, постановлением Правительства Российской Федерации от 16 сентября 2008 г. № 695 «О сезонных пошлинах на сахар-сырец тростниковый и отдельные виды сахара, ввозимые на территорию Российской Федерации в 2008 и 2009 годах» была установлена сезонная ставка ввозной таможенной пошлины на сахар-сырец в размере от 270 до 220 долл. США за тонну на период с 1 декабря 2008 г. по 30 апреля 2009 г. В 2008 году импорт сахара белого снизился до 165,1 тыс. т, или на 44,2% к его объему в 2007 году. Доля сахара, произведенного из сахарной свеклы, в общем объеме производства сахара-песка составила 59,3% при целевом показателе 61% (рис. 6.7). Это связано главным образом со снижением посевных площадей сахарной свеклы с 1064,4 тыс. га в 2007 году до 818,8 тыс.га в 2008 году.

Рисунок 6.7 - Доля сахара, произведенного из сахарной свеклы, в общем объеме производства сахара-песка, %

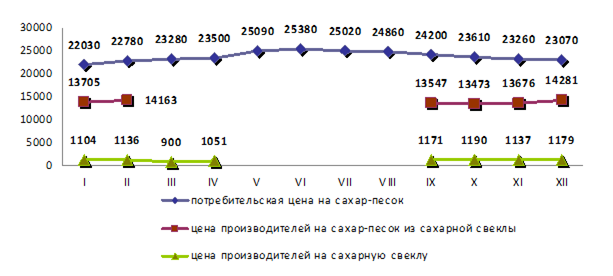

В условиях сложившегося объема отечественного сырья средняя цена реализации сельскохозяйственных производителей на сахарную свеклу в декабре 2008 г. составила 1179 руб./т, а индекс цен к декабрю 2007 г. – 106,2 (рис. 6.8).

Динамика цен производителей сахара-песка складывалась под влиянием сезонной пошлины на импорт сахара-сырца: в первом полугодии цена росла, причем на сахар-песок, произведенный из импортного сырья, более высокими темпами, с июля началось ее плавное снижение. В декабре индекс цен производителей на сахар-песок равнялся 107,0% (к декабрю 2007 г.), в том числе на сахар из сахарной свеклы – 104,3%, из импортного сырья – 109,7%. Индекс потребительских цен (декабрь 2008 г. к декабрю 2007 г.) на сахар-песок составил 107%. Вместе с тем необходимо обратить внимание на значительную разницу между потребительскими ценами и ценами производителей сахара (сахарной свеклы и импортного сырья), которая, например, в декабре 2008 г. составляла 1,6 раза (соответственно 23070 руб./т. и 14281 руб./т.).

Рисунок 6.8 - Цены производителей на сахарную свеклу, сахар из сахарной свеклы и потребительская цена на сахар в 2008 году, руб./т

В целом доходностьтоваропроизводителейв свеклосахарном комплексе остается низкой. В 2008 году рентабельность сахарной свеклы составила лишь 13,6%, в четырех субъектах Российской Федерации ее реализация была убыточной. Это в определенной мере стало причиной снижения посевных площадей сахарной свеклы (прил. 6.9).

В 2008 году предприятия сахарной промышленности получили убыток в размере 1,3 млрд. руб., или на 0,5 млрд. руб. больше, чем в 2007 году, удельный вес убыточных предприятий возрос с 39% до 71%. Из-за резкого удорожания кредитных ресурсов и усложнения процедуры их получения практически прекратилась модернизацияпредприятий сахарной промышленности, в то время как в 2007 году на эти цели было направлено 6,1 млрд. руб.

Таким образом, в 2008 году были достигнуты отдельные положительные результаты в функционировании рынка сельскохозяйственной продукции, сырья и продовольствия. Так, повысился удельный вес отечественной продукции в ресурсах продовольствия на рынке, по отдельным ее видам улучшилось качество, в значительных размерах были проведены закупочные интервенции на рынке зерна.

В области таможенно-тарифного регулирования Правительством Российской Федерации приняты постановления, направленные на обеспечение конкурентоспособности отечественных производителей, удовлетворение внутреннего спроса и расширение производства отечественной продукции.

В целях удовлетворения внутреннего спроса и расширения производства отечественной продукции:

снижены или обнулены ставки ввозных таможенных пошлин сельскохозяйственную продукцию (инкубированное яйцо и племенной молодняк, черенки и отводки винограда);

введены или повышены ставки вывозных таможенных пошлин на зерно, минеральные удобрения и сырье для их производства;

были применены нетарифные меры в виде запрета экспорта зерна (в начале 2008 года) и специфические тарифные инструменты (сезонные пошлины на сахар-сырец и рис, тарифные квоты на импорт мясной продукции).

В целях повышения эффективности и гибкости таможенно-тарифного регулирования в структуре таможенного тарифа в процессе его детализации появились новые товарные позиции (спиртосодержащая продукция, соки для детского питания).

В целях обеспечения конкурентоспособности отечественных производителей:

продлены с 1 января 2009 года до 2013 года изъятия по сахару из режима свободной торговли с Украиной;

продолжалось действие изъятий из режима свободной торговли с Украиной по спирту и спиртсодержащей продукции;

действовали ограничения по ввозу на территорию Российской Федерации из Белоруссии сахара белого;

продолжена практика анализа товарных потоков во взаимной торговле России и Белоруссии и утверждение балансов по наиболее чувствительным товарам.

Вместе с тем не представилось возможным решить ряд важных проблем повышения эффективности функционирования агропродовольственного рынка и связано это со следующими причинами:

ценовой устойчивостью на рынках основных видов сельскохозяйственной продукции, в том числе зерна, молока и молочной продукции;

низкой доходностью значительной части сельскохозяйственных товаропроизводителей, не обеспечивающей им создания условий для расширенного воспроизводства;

слабой доступностью сельскохозяйственных товаропроизводителей к каналам реализации произведенной ими продукции без излишних посредников с целью получения справедливой доли в конечной цене продовольственных товаров;

недостаточным уровнем развития сбытовой кооперации как формы объединения сельскохозяйственных товаропроизводителей для защиты своих интересов на агропродовольственном рынке и конкуренции с действующими торговыми сетями;

высокими тарифами на перевозку сельскохозяйственной продукции по железной дороге, ограничивающими региональный товарообмен и удорожающими стоимость продовольствия;

недостаточным уровнем защиты от импорта сельскохозяйственной продукции, сырья и продовольствия.

Предлагается:

1. В целях увеличения потребления молока необходимо разработать и осуществить систему мер, направленных на повышение его потребления (программа «Школьное молоко» и др.).

2. Обеспечить систематическое проведение мониторинга цен на сельскохозяйственную и промышленную продукцию (работы, услуги), потребляемую в сельском хозяйстве, особенно естественных монополий.

3. Разработать и принять межведомственную целевую программу развития инфраструктуры агропродовольственного рынка, предусматривающую повышение доступности к ней сельскохозяйственных товаропроизводителей, развитие элеваторного хозяйства, торговых перегрузочных комплексов, обеспечение вагонным парком железнодорожных перевозок сельскохозяйственной продукции.

Дата добавления: 2020-01-07; просмотров: 139; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!