Злоупотребление властью или служебным положением

Злоупотребление властью или служебным положением, то есть умышленное, по корыстным мотивам, другой личной заинтересованности или в интересах третьих лиц, использование должностным лицом власти или

служебного положения вопреки интересам службы, если оно причинило существенный ущерб государственным или общественным интересам или охраняемым законом правам и интересам отдельных физических или юридических лиц, – карается лишением свободы на срок от двух до пяти лет или исправительными работами на срок до двух лет, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Тоже деяние, если оно привело к тяжелым последствиям, – карается лишением свободы на срок от пяти до восьми лет с конфискацией имущества или без таковой с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет.

Злоупотребление власть или служебным положением признается преступление при наличии трех признаков в их совокупности:

а) использование должностным лицом путем действия или бездействия своего служебного положения вопреки интересам службы;

б) совершение такого деяния по корыстному мотиву либо иной личной заинтересованности или в интересах третьих лиц;

в) причинение указанными деяниями ущерба государственным или общественным интересам, охраняемым законом правам и интересам отдельных граждан либо интересам субъектов предпринимательской деятельности.

|

|

|

Злоупотреблением властью считается умышленное использование должностным лицом, осуществляющим функции представителя власти, своего служебного положения вопреки интересам службы. Аналогичные действия, совершенные должностным лицом, которое не является представителем власти, охватываются понятием «злоупотребления служебным положением».

Служебное злоупотребление предусматривает наличие взаимосвязи между служебным положением виновного и его поведением, которое выражается в незаконных действиях либо бездействиях. При этом деяние должностного лица, как правило, связано непосредственно с должностным положением и полномочиями лица. В этом случае они совершаются в пределах тех прав и фактических возможностей, которыми наделено должностное лицо именно в связи с занимаемой должностью, но по своему содержанию противоречит интересам службы.

Служебное злоупотребление будет в случае, когда деяние должностного лица непосредственно не было связано с использованием его прямых служебных обязанностей по месту работы, то ли использовалось влияние своего служебного положения либо возможность давать указания подчиненным организациям и контролировать их.

|

|

|

Использование служебного положения вопреки интересам службы предусматривает совершение должностным лицом таких деяний, которые нарушают должностные обязанности и противоречат интересам государственной службы, интересам предприятия, учреждения или организации. При этом понятие «интересы службы» нельзя толковать узковедомственно. Оно должно сочетаться, а не противопоставляться общим интересам. Поэтому, действия продиктованные, так сказать « заботой» о своем учреждении либо предприятии и совершение во вред интересам других организаций либо за счет общегосударственных интересов, составляют должностное злоупотребление.

Умышленное превышение руководителем своих полномочий.

В соответствии со ст. 395 ГК РФ предусмотрена ответственность за неисполнение денежного обязательства: «За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате, либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств... При взыскании долга в судебном порядке суд может удовлетворить требование кредитора исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения».

|

|

|

В Уголовном кодексе данный вид преступлений регулируется статьями:

172 («Незаконная предпринимательская деятельность»),

173 («Лжепредпринимательство»),

174 («Легализация (отмывание) денежных средств или иного

имущества, приобретенного незаконным путем»),

176 («Незаконное получение кредита»).

В частности, по факту хищения в форме мошенничества (ст. 159 УК РФ) предварительное следствие производится следователями и дознавателями. При этом предварительное следствие производится:

1) следователями Следственного комитета при прокуратуре РФ – по уголовным делам;

2) следователями органов внутренних дел РФ – по уголовным делам о преступлениях, предусмотренных в ч. 2 - 4 ст. 159 УК РФ.

При этом согласно п/п. 1 п. 1 ст. 208 УПК РФ в случае не установления лица, подлежащего привлечению в качестве обвиняемого, предварительное следствие по уголовному делу приостанавливается, о чем следователь выносит соответствующее постановление, копию которого направляет прокурору.[11]

К должностным лицам относятся:

|

|

|

· руководитель организации.

Согласно статье 273 ТК РФ, руководитель организации – физическое лицо, которое в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами осуществляет руководство этой организацией, в том числе выполняет функции ее единоличного исполнительного органа.[12]

В уставах предприятий обычно оговариваются пределы компетенции руководителя предприятия. В частности, в уставах акционерных обществ обычно оговаривается максимальный размер сделок, которые наемный директор предприятия может заключать без санкции Правления общества. Кроме того, часто имеются ограничения по использованию директором имущества общества. Директора предприятий при заключении сделок не имеют привычки информировать партнеров об ограничениях их полномочий. Более того, недобросовестные руководители умышленно заключают договоры сверх пределов своих прав с последующим отказом от выполнения договорных обязательств.

Директор акционерного общества взял крупную ссуду под залог имущества предприятия. Кредит фирма вовремя не вернула. Когда кредитор попробовал забрать залог, то оказалось, что директор по уставу не имел права передавать имущество в залог. Суд признал залог недействительным и одновременно обязал должника вернуть деньги. Остался неясным только один вопрос: когда и как будет возвращена эта ссуда.[13]

Эти люди, как правило, не будут вытаскивать поштучно товар со своего производства. Здесь проворачиваются, в основном, дела с финансовой отчетностью.

Раскрытие мошеннического замысла осложняется тем, что противозаконные операции руководителей организаций практически ничем не отличаются от обычных сделок. К тому же мошенники обладают специфическими личностными качествами, благодаря которым они с легкостью завоевывают доверие. Оправдывая свои поступки и уговаривая потенциального партнера принять участие в предстоящей афере, преступники, как правило, используют следующие аргументы:

· чрезвычайная прибыльность;

· быстрое преодоление временных финансовых трудностей в бизнесе;

· причастность высокопоставленных чиновников, гарантирующих скорейшее и «безопасное» решение вопроса;

· предоставление доступа к конфиденциальной информации и возможность манипулировать ею;

· сокрытие информации о финансовом состоянии компании-контрагента при больших объемах сделки;

· нестандартное решение («схема») сложной экономической проблемы.

«Великие комбинаторы» наших дней имеют много общих черт с небезызвестным героем «Двенадцати стульев» и «Золотого теленка».

Мошенники отличаются:

· стремлением к быстрому обогащению без особых усилий;

· внешней привлекательностью — респектабельностью или наигранной открытостью, вызывающими симпатию и доверие;

· «комбинаторским» интеллектом, позволяющим придумывать «схемы» противоправных действий, влиять на людей, прогнозировать их поведение и побуждать к соответствующим мошенническому замыслу действиям;

· чувством превосходства, уверенностью в успехе.

Пожалуй, нет такой сферы человеческой деятельности, в которой бы не проявили свою изобретательность «белые воротнички» преступного мира. Предугадать, как будут развиваться события при осуществлении мошеннического замысла, практически невозможно. Однако при всем разнообразии «сценариев» можно выявить алгоритм действий, по которому проводится любая мошенническая операция:

· поиск информации о деятельности компании;

· разработка плана мошенничества («схемы»);

· поиск сообщников и жертв, вовлечение их в аферу;

· совершение противозаконных действий.

В основе совершения мошеннических действий лежит умелое использование несовершенства отдельных законов и нормативно-правовых документов, финансовой системы, сложность и многоступенчатость финансово-экономических связей, некомпетентность и юридическая неосведомленность, беспечность и чрезмерная доверчивость руководителей и бесконтрольность деятельности подчиненных. Мошенник, работающий в организации, знает систему организации труда и контроля, видит ее слабые места, и потому знает, как грамотно маскировать свои действия. При этом руководитель идет на совершение мошеннических действий только при сочетании двух факторов – желания похитить и возможности это сделать. Желание возникает под воздействием внешних причин (финансовые затруднения, долги, чрезвычайные обстоятельства) и из-за внутренних комплексов человека (недовольство зарплатой, низкая оценка профессионализма, зависть, пороки и пагубные пристрастия). Возможность проявляется в бесконтрольности, отсутствии четкого разделения прав и ответственности, отсутствии критериев оценки деятельности персонала.

Характеризуя мошенничество со стороны руководителей, необходимо отметить, что их действия приводят к более значительным убыткам, чем мошенничество персонала. Мошеннические действия руководителей сложно обнаружить, так как внутренний контроль может быть целенаправленно подавлен.

Руководители тоже воруют. Подавляющее большинство начальников старше 40 лет так и не отошло от понятия «мое» и «не мое». Зачастую, руководитель, который является одним из собственников компании, старается унести по больше, воруя тем самым у своих соучредителей, а главное у себя же. Это плохой пример для работников и, когда они присваивают себе имущество организации, они попросту копируют руководство. Но когда скрытые формы мошенничества причиняют вред самим работникам, здесь уже речь идет не о подражании начальству, а о мести, о способе возмещения недополученного.

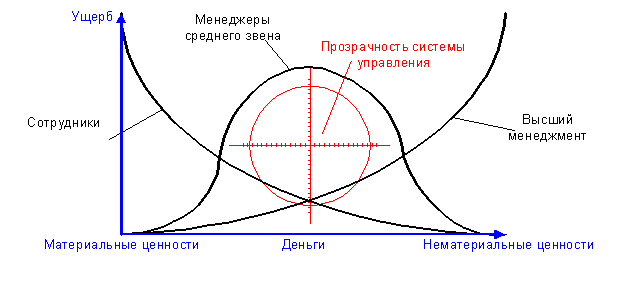

В масштабе компании их возможности безграничны, естественно, если удалось договориться между собой. Зависимость ущерба от субъектов и объектов воровства показана на рис. 1.

Рис.1 Зависимость ущерба от субъектов и объектов воровства

Чтобы защититься от неправомерного использования ресурсов высшими руководителями, владельцы компании применяют в основном традиционные методы: самостоятельное выполнение обязанностей генерального директора, назначение на должности заместителей своих людей, принятие наиболее принципиальных решений только с участием владельцев.

Превышение власти или служебных полномочий является опасным преступлением, совершаемым в сфере служебной деятельности и посягающим на охраняемые законом права и интересы отдельных граждан, интересы юридических лиц, государственные и общественные интересы. Некомпетентность ключевых руководителей позволяет мошенничеству процветать у них «под носом», а еще больший вред наносит их собственный непрофессионализм. Возможно, у такого руководителя и не украдут, но он собственноручно подпишет разрешение на отгрузку товара в кредит неплатежеспособному покупателю, или наоборот – упустит выгодную сделку, следуя букве инструкции. На практике такие случаи встречаются сплошь и рядом.

Проведенные исследования показывают, что наиболее привлекательной сферой мошеннических действий являются закупки, снабжение. Хищения, связанные с закупками, включают в себя как мошеннические действия внутри самой организации (менеджмент), так и мошеннические действия из внешней среды (поставщики).

По количеству мошеннических операций лидируют руководители среднего звена и служащие, но наиболее ощутимый ущерб компании наносят преступные действия руководителей высшего звена. Пользуясь своими возможностями и положением, они организовывают группы из «доверенных» людей, которые совершают преступные действия.

Высокопоставленные руководители, инициирующие мошеннические операции, подписывают финансовые и товарораспорядительные документы, а в случае разоблачения — снижают меру ответственности участвующих лиц, используя свое служебное положение. Влияя на формирование социальной политики компании (особенно со значительной долей государственной собственности), такие боссы-мошенники разрабатывают соответствующие документы (например, коллективный договор), предусматривающие всякого рода «лазейки» для махинаций: возможности незаконного получения жилья; беспроцентных кредитов; злоупотреблений в сфере страховой медицины и т. п.

Основная форма внутреннего мошенничества — незаконное присвоение денег: нарушения при расчетах с различными организациями, получение большего процента («навара») с продажи неучтенных товаров, незаконное списание, неконтролируемое изъятие товаров и т. д.

К мошенническим действиям можно отнести и коррупцию, когда должностное лицо — руководитель или служащий — вступает в сговор с посторонними и за определенную плату совершает преступные действия. Известно несколько основных видов внутренней коррупции: взяточничество, незаконные денежные вознаграждения, «откаты» при расчетах, преднамеренное завышение цен и пр.

Рассмотрим характерный пример. По итогам тендера компания заключила с крупным предприятием договор на поставку антикоррозионного материала для изоляции труб (существует несколько его модификаций, отличающихся по качеству и цене). Через некоторое время СБ компании обратила внимание на то, что в бухгалтерском отчете значатся две разные модификации материала по одной цене. В ходе проведения контрольно-ревизионным управлением аудита установлено: весь поступивший материал оприходован на складе, прошел проверку в лаборатории, где была подтверждена его разнородность, — и отправлен в работу. Как выяснилось, поставщик, продававший материал низшего качества (но по цене высококачественного), стал «победителем» тендера благодаря протекции начальника одного из главных структурных подразделений, который находился в давних дружеских отношениях с директором фирмы-поставщика. Предоставить факты, доказывающие мошенничество, оказалось невозможно, однако начальник подразделения признал, что «произошла ошибка», и был вынужден возместить потери.

Не нужно говорить о том, что порядочность руководителей — наиболее действенный пример для подчиненных. Если же нарушение норм этики — ежедневная практика топ-менеджера, нет никакой гарантии, что рядовые сотрудники будут вести себя безукоризненно честно. Так, в компании «К» руководители, используя свое служебное положение, постоянно выезжали за рубеж якобы для участия в научно-практических конференциях (на самом деле — для отдыха на престижных курортах), оформляли себе премии за «интенсивность труда» и т. п. Как результат, у некоторых сотрудников сложилось мнение-самооправдание: «Если другим можно, то почему мне нельзя?» Это толкало их на совершение и мелких, и серьезных правонарушений.

Надо признать, что ни одна компания не застрахована от мошенничества, однако риск злоупотреблений можно и нужно свести к минимуму. Любое преступление проще предотвратить, чем бороться с его последствиями.

Профессионализм мошенников, непрерывно производящих обманные операции, позволяет говорить о типичных для большинства мошеннических операций этапах совершения преступления, включающих:

1. Подготовительный этап:

· разработка схемы операции;

· подготовка к ее проведению, включающая необходимые организационные и технические мероприятия.

2. Непосредственное осуществление мошенничества:

· акт хищения;

· сокрытие и присвоение похищенного имущества;

· реализация похищенного имущества;

· сокрытие преступления.

Четыре категории признаков мошенничества со стороны руководителей:

1. Аномалии в деятельности предприятия (фирмы).

2. Личные качества руководителей, свидетельствующие о наличии у них возможных мотивов.

3. Аномалии в организационной структуре предприятия (фирмы).

4. Особые отношения со сторонними партнерами.

Симптомы мошенничества, основанные на личных качествах тех или иных руководителей, включают в себя такие присущие менеджерам качества, которые могут стать сигналом об их нечестности или высокой степени возможности мошенничества. Наиболее часто встречаются следующие симптомы подобного рода:

1. Руководители, имеющие большие личные долги или финансовые запросы.

2. Руководители, погрязшие в азартных играх и рискованных сделках.

3. Руководители с неясным или уголовным прошлым.

4. Нечестное или неэтичное поведение на работе.

5. Руководители, чье финансовое благополучие тесно связано с успешной деятельностью данной организации (фирмы).

6. Руководители, которые не представляют себе жизнь вне данной организации (фирмы).

14. ЗАКЛЮЧЕНИЕ

Практика показывает, что целенаправленная работа, основанная на знании оперативными работниками современных способов мошенничества и методики их раскрытия, взаимодействие с другими службами органов внутренних дел, и в первую очередь с аппаратами БЭП, приносит положительные результаты в выявлении и изобличении мошеннических групп.

Создание и использование базы данных АИПС "Досье-мошенник" всеми заинтересованными службами, развитие специализации сотрудников на выявлении и раскрытии мошенничеств как средства повышения эффективности борьбы с этим видом преступлений в условиях роста количества регистрируемых фактов, с одной стороны, и ограниченности кадровых и материально-технических ресурсов – с другой, и некоторые иные актуальные вопросы борьбы с мошенничеством должны стать предметом рассмотрения на уровне руководителей МВД, ГУВД, УВД субъектов Российской Федерации.

Вопросы борьбы с мошенничеством уже переросли рамки любой отдельно взятой службы, они являются общей проблемой для всей системы органов внутренних дел и требуют своего адекватного организационного оформления.

Создание и использование базы данных всеми заинтересованными службами, развитие специализации сотрудников на выявлении и раскрытии мошенничеств как средства повышения эффективности борьбы с этим видом преступлений в условиях роста количества регистрируемых фактов, с одной стороны, и ограниченности кадровых и материально-технических ресурсов

- с другой, и некоторые иные актуальные вопросы борьбы с мошенничеством должны стать предметом рассмотрения на уровне руководителей МВД, ГУВД, УВД субъектов Российской Федерации

Список литературы

1. Амстронг М. Основы менеджмента: как стать лучшим руководителем. – Ростов-на-Дону: Феникс, 1998.

2. Аронов Э.Л. Современный руководитель: проблемы, решения, советы. – М., 1994

3. Бойдаченко П.Г. Служба управления персоналом. Новосибирск, 2005.

4. Веснин В.Р. Менеджмент: Учебник. – М.: ТК Велби, Изд-во Проспект, 2004.

5. Жулев А.В. Руководитель и коллектив. Ставрополь. 2003.

6. Ковалевски С. Руководитель и подчиненный. М., 2003.

7. Основы менеджмента: Учеб. для вузов / Вачугов Д.Д., Березкина Т.Е., Кислякова Н.А. и др.; Под. ред Вачугова Д.Д. – 2-е изд. перераб и доп. – М.: Высшая школа, 2003.

8. «Московский налоговый курьер», 2008, N 1-2

9. Пименов Н.А., доцент кафедры "Анализ рисков и экономическая безопасность" Финансовой академии при Правительстве РФ, кандидат экономических наук.

10. Уголовный кодекс РФ

11. Global Economic Crime Survey 2005. Источник – www.pwc.com.

12. Энциклопедия начинающего предпринимателя: Практические рекомендации. под редакцией доктора экономических наук Емельянова Владимира Михайловича — М.: Бук-пресс, 2006.

[1] Социальная психология

[2] Экономика и финансы

[3] Экономический словарь

[4] Жулев А.В. Руководитель и коллектив. Ставрополь. 2003.

[5] Ковалевски С. Руководитель и подчиненный. М., 2003.

[6] Веснин В.Р. Менеджмент: Учебник. – М.: ТК Велби, Изд-во Проспект, 2004.

[7] Основы менеджмента: Учеб. для вузов / Вачугов Д.Д., Березкина Т.Е., Кислякова Н.А. и др.; Под. ред Вачугова Д.Д. – 2-е изд. перераб и доп. – М.: Высшая школа, 2003.

[8] Уголовный кодекс РФ

[9] Global Economic Crime Survey 2005. Источник - www.pwc.com.

[10] Пименов Н.А., доцент кафедры "Анализ рисков и экономическая безопасность" Финансовой академии при Правительстве РФ, кандидат экономических наук.

[11] «Московский налоговый курьер», 2008, N 1-2

[12] Матвеенко П.В. Под общей редакцией Фадеева Ю.Л. Ответственность должностных лиц организации

[13] Энциклопедия начинающего предпринимателя. Практические рекомендации под. ред. Доктора экономических наук Емельянова В.М. – М.: Бук-пресс, 2006.

Дата добавления: 2020-01-07; просмотров: 199; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!