Задание 5. Граница эффективности оптимального инвестиционного портфеля

Постановка задачи

Из перечня компаний, торгуемых на рынке ценны бумаг, выбрать 10 из разных отраслей в соответствие со следующими принципами:

А) Выбор производить из списков компаний на finance.yahoo.com c использованием отраслевого фильтра в разделе Industries. Следует выбрать по 2 компании из разделов: Services, Industrial Goods, Basic Materials, Consumer Goods, Technology. Порядковый номер первой выбираемой компании соответствует номеру студента в списке группы, второй – номеру плюс 20.

Б) В качестве объекта выбирать компанию, порядковый номер которой в отрасли совпадает с номером студента в списке группы.

Используя понедельные данные курса их акций за 2 года получить данные для расчёта доходности и риска портфеля. Решая задачу нахождения оптимального портфеля как параметрическую, найти границу эффективности портфеля в координатах «риск-доходность».

Контрольные вопросы

1. Сформулировать выполнение задания как решение прямой и двойственной задачи.

2. Дать объяснение немонотонности полученной границы эффективности.

3. Показать границы допустимых портфелей и границы эффективных портфелей.

Указания к выполнению задания

Понедельные значения курсов акций достаточно взять за последний год, т.е. взять ряд длиной 52 недели, и рассчитать темпы прироста. Среднее значение приростов составит доходность r i актива, среднеквадратическое σi – риск. По этим же рядам рассчитывается корреляционная матрица V. Тогда доходность портфеля это  , а риск

, а риск  , где α - вектор долей активов в портфеле, а

, где α - вектор долей активов в портфеле, а  – операция поэлементного произведения векторов. Указывая один из показателей как ограничение и задавая его различные значения, получим множество решений.

– операция поэлементного произведения векторов. Указывая один из показателей как ограничение и задавая его различные значения, получим множество решений.

|

|

|

Выполнение работы разбивается на два этапа: подготовка исходных данных и выполнение расчётов параметров оптимального портфеля.

Подготовка данных и предварительные вычисления

Исходные данные, используемые в настоящей задаче, являются открытыми, и их можно получить на любой фондовой торговой площадке или агрегаторе. В данном случае в качестве такового будет использована finance.yahoo.com. Компании должны выбираться из отраслевых списков, доступ к которым имеется с головной страницы в разделе Industries (см. рис. 17).

Рис. 17. Сайт finance.yahoo.com, список компаний в разделе Industries и группе Industrial Goods.

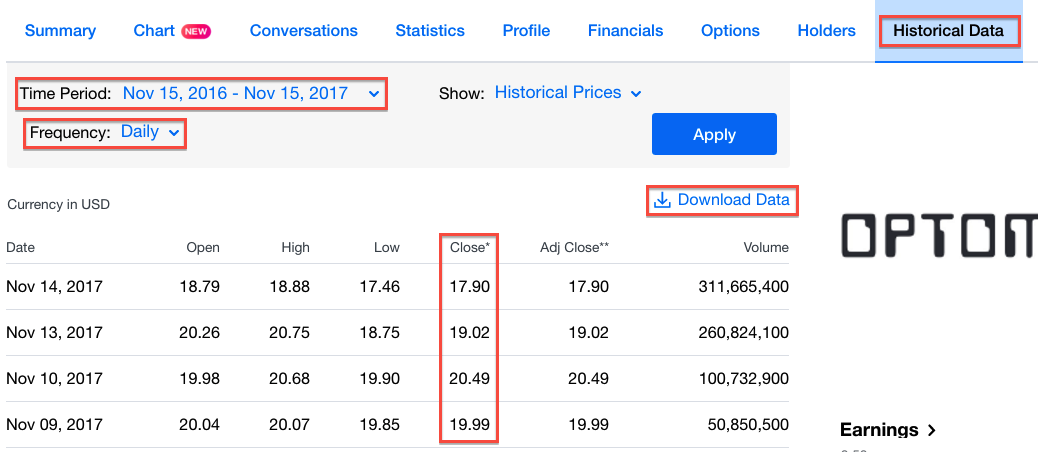

В качестве примера выбраны 5 компаний (в скобках указывается биржевой тикер): Apple (AAPL), Microsoft (MSFT), ExxonMobil (XOM), General Electric (GE), Amazon (AMZN). Данные о стоимости акций компании доступны в разделе «Historical data» профиля компании (см. рис. 18).

Рис. 18. В разделе Historical data профиля компании перед выгрузкой необходимо установить периодичность данных и длительность ряда.

|

|

|

Данные выгружаются в файл *.csv (специальный текстовый формат файла), который может быть открыт напрямую в Excel. Однако при этом все данные за один период загружаются склеенными в одной строке, поэтому перед использованием их следует разбить по ячейкам с помощью сервиса «Текст по столбцам». Предварительно следует заменить во всём массиве данных разделитель столбцов с «,» на «;», а десятичные «.» на «,». Из всего полученного массива нам потребуется только столбец «Close» цен закрытия, который и следует перенести в основную рабочую таблицу. Результат представлен на рис. 19 слева. В качестве примера использованы более короткие помесячные ряды.

Рис. 19. Динамика цен активов (слева) и темпов прироста (справа), фрагмент массива данных.

Однако для решения задачи требуются не цены активов, а их изменение, поэтому на основании этих данных требуется рассчитать темпы прироста  (рис. 19 справа). Средний темп прироста актива i будем использовать как оценку доходности r i, а среднеквадратическое отклонение – как оценку риска σi. На рис. 20 показаны результаты расчёта, где для вычисления риска использована функция СРЗНАЧ, а риска – СТАНДОТКЛОН. Доли активов в портфеле изначально можно задать произвольно, они будут вычислены позже.

(рис. 19 справа). Средний темп прироста актива i будем использовать как оценку доходности r i, а среднеквадратическое отклонение – как оценку риска σi. На рис. 20 показаны результаты расчёта, где для вычисления риска использована функция СРЗНАЧ, а риска – СТАНДОТКЛОН. Доли активов в портфеле изначально можно задать произвольно, они будут вычислены позже.

|

|

|

Рис. 20. Расчёт доходности и риска активов по компаниям и всего инвестиционного портфеля.

Для расчёта риска портфеля ещё требуется нам также потребуется корреляционная матрица, элементы которой можно вычислить с помощью функции КОРРЕЛ. Сложность заключается в том, что нам требуются все коэффициенты корреляции между темпами прироста цен активов всех компаний, т.е. между AAPL и MSFT, AAPL и XOM, MSFT и XOM и т.д. Задавать диапазоны для вычисления значения функции вручную каждый раз затруднительно, поэтому применим для этого следующий приём: используем для выбора диапазона функцию СМЕЩ[3]. Предварительно нам потребуется пронумеровать строки и столбцы, начиная с 0 (см. рис. 21). Каждый элемент матрицы вычисляется по формуле

=КОРРЕЛ(СМЕЩ($H$3:$H$25;0;H$27);СМЕЩ($H$3:$H$25;0;$G28))

Здесь диапазон $H$3:$H$25 ссылается на темпы приростов первой компании (в нашем случае – AAPL). Ссылка H$27, указывая на заданные ранее номера столбцов корреляционной матрицы, вычисляет, на сколько столбцов сместиться от неё. В данном случае это 0, но при копировании формулы вправо она в дальнейшем задаст смещение на 1, 2 и т.д. аналогично сработает и ссылка $G28, но уже для элементов-строк корреляционной матрицы.

|

|

|

Рис. 21. Результат расчёта корреляционной матрицы. Синим выделены результаты вычисления произведения матрицы на вектор рисков и весов в исходном (столбец) и транспонированном (строка) виде.

Теперь мы готовы к вычислению характеристик портфеля. Доходность вычисляется как средневзвешенная доходность компаний (скалярное произведение доходности компаний и их долей в портфеле , см. рис. 20, нижняя часть). Гораздо сложнее с риском в силу того, что средневзвешенный риск вычисляется по правилам сложения дисперсий. В матричном виде эта формула записывается как , а в развёрнутом:

где ρij – элементы корреляционной матрицы V.

Во избежание дополнительных сложностей проделаем вычисления в два этапа:

· сначала вычислим  как скалярное произведение вектора риска, долей и каждой строки матрицы V, результат см. на рис. 21 в выделенном столбце справа;

как скалярное произведение вектора риска, долей и каждой строки матрицы V, результат см. на рис. 21 в выделенном столбце справа;

· затем протранспанируем результат (рис. 21, выделенная строка внизу) и домножим на  , см. рис. 20, нижняя часть.

, см. рис. 20, нижняя часть.

Дата добавления: 2019-11-25; просмотров: 130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!