Технология проведения маркетинговых исследований.

Процесс маркетингового исследования включает следующие этапы и процедуры:

I. Определение проблемы и целей исследования.

1. Определение потребности в проведении маркетинговых исследований.

2. Определение проблемы.

3. Формулирование целей маркетинговых исследований.

II. Разработка плана исследований.

1. Выбор методов проведения маркетинговых исследований.

2. Определение типа требуемой информации и источников ее получения.

3. Определение методов сбора необходимых данных.

4. Разработка выборочного плана и определение объема выборки.

III. Реализация плана исследований.

1. Сбор данных.

2. Анализ данных.

IV. Интерпретация полученных результатов и их доведение до руководства (подготовка и презентация заключительного отчета).

Принципы построения налоговой системы в РФ.

Принципы построения налоговой системы в Российской Федерации сформулированы в части I Налогового кодекса , третья статья которого устанавливает основные начала законодательства о налогах и сборах:

§ Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

§ Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

§ Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

§ Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

§ Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

§ Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом.

§ При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах 14 должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

§ Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)

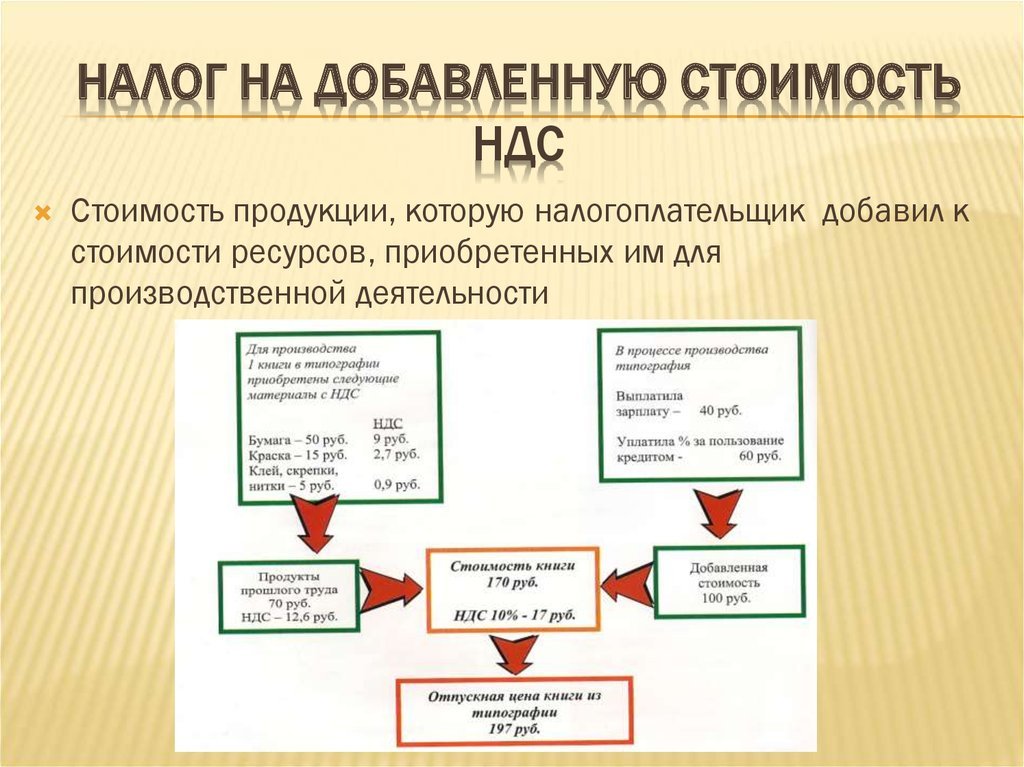

Налог на добавленную стоимость

Налог на прибыль. Транспортный налог

Дата добавления: 2019-11-25; просмотров: 261; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!