Основные требования к ведению бухгалтерского учёта в Российской Федерации

Основные требования к ведению бухгалтерского учета определены п.п. 9-11 ПБУ [7]:

1. Бухгалтерский учёт имущества, обязательств и хозяйственных операций ведётся в валюте РФ – в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учёт ведётся организацией непрерывно с момента её регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

4. Организация ведёт бухгалтерский учёт имущества, обязательств и хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта, включённых в рабочий план счетов бухгалтерского учёта.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учёта без каких-либо пропусков или изъятий.

6. В бухгалтерском учёте организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Формы бухгалтерского учета

Формы бухгалтерского учета определяются следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

|

|

|

Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера.

Существуют уже апробированные системы учета, которые рекомендуются компетентными правительственными органами в некоторых случаях даже для обязательного применения. К ним относятся:

1. простая система учета (без двойной записи хозяйственных операций);

2. мемориально-ордерная система учета;

3. журнально-ордерная система учета с ее модификациями (простая, упрощенная, полная или типовая).

С широким внедрением электронно-вычислительной техники четкая классификация систем учета стала практически невозможной, т. е. все программы бухгалтерского учета позволяют на практике сформировать любую комбинацию из общепринятых систем учета.

Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость.

|

|

|

Мемориально-ордерная форма учета

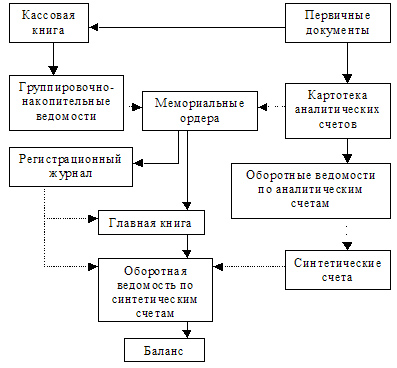

Рис. 1.1. Схема мемориально-ордерной формы учета (Сплошной линии показывают последовательность выполнения учётных записей, пунктирные — сверку итогов).

Мемориально-ордерная форма бухгалтерского учета (рис. 1.1) представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

|

|

|

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму. Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом.

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер.

После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость.

|

|

|

В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета — по кредиту.

Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета. Такая система отражения хозяйственных операций в Главной книге обеспечивает простоту и наглядность записей.

Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Дата добавления: 2019-09-13; просмотров: 255; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!