Напишите формулу коэффициента износа основных средств

Как сравнить различные виды амортизации?

Рассчитать по годам амортизацию на весь срок полезного использования для каждого вида амортизации. Составить таблицу амортизационных отчислений. Продисконтировать (для определения будущих денежных потоков). Сложить данные амортизационные отчисления за весь период по каждому виду. Выбрать тот вид, где сумма получилась наибольшей, так как, если начисляется амортизация более высокая, прибыль оказывается меньше, а значит, и налог тоже меньше. Предприятие не уменьшает налоги, а переносит их на более позднее время. (В результате происходит перераспределение денежных потоков с более позднего на более ранний срок. Как известно, сегодняшние деньги стоят дороже завтрашних).

Можно сравнить по критерию выгоды: наиболее выгодной для предпринимателя является ускоренная амортизация, так как переносит налоги на более позднее время.

Чтобы сравнить виды, нужно сравнить способы начисления износа.

Классификация видов:

· Линейная –разновидность списания стоимости ОФ , при котором ежегодное уменьшение их стоимости в течение всего периода не меняется

o Равномерная

o Ускоренная (коэффициент до 2)

o Замедленная (коэффициент до 0,5)

· Нелинейная - разновидность списания стоимости ОФ, при котором ежегодное уменьшение их стоимости в течение всего периода разная

· Дегресивная (в первые годы амортизация больше, чем в последующие)

|

|

|

o Арифметически дегрессивная - первоначальная сумма списания ежегодно уменьшается на одну и ту же велечину

o Геометрически дегрессивная- ежегодно один и тот же процент от остаточной стоимости

· Прогрессивная- ежегодное увеличение амортизац отчислений

· Нерегулярная- зависит от объемов выполненной работы

Что такое экономический износ основных средств?

Износ в результате действия мероприятий НТП, изменения рыночных условий применения называется экономическим. Это снижение стоимости объекта (утрата стоимости) вследствие негативного изменения его внешней среды, обусловленного либо экономическими (избыток предложения), либо политическими факторами, либо другими внешними факторами.

Что такое бухгалтерский износ основных средств?

Бухгалтерский износ — величина амортизации ОС, которая рассчитывается в соответствии с бухгалтерскими принципами, принятыми в данной компании, и отражается в балансе; часто отождествляют с понятием «амортизация».

Почему экономический и бухгалтерский износы основных средств часто не совпадают?

Бухгалтерский износ это не совсем экономический износ, так как амортизация не совсем отражает утраты реальной стоимости, так как:

|

|

|

· Реальные сроки службы ОФ не совпадают с нормативными

· Полезность ОФ не совпадает с остаточной стоимостью

· Экономический износ не зависит от формы амортизации

Можно сделать вывод, что экономический износ это снижение стоимости ОС, а бухгалтерский это скорее те денежные поступления, которые остаются на предприятии после амортизации. Часто происходит так, что стоимость оборудования полностью списана, а станок еще экономически не износился и вполне пригоден к эксплуатации.

Как измеряется бухгалтерский износ основных средств?

Начисленной амортизацией (сумма износа, начисленного за некоторый период времени)

Почему на практике экономический и бухгалтерский износ основных средств, как правило, отождествляют?

Отождествление данных процессов исходит скорее из контекста, в котором они употребляются. Оба эти понятия говорят об изнашивании средств, но одно подразумевает изнашивание в натуральном, а другое – в стоимостном выражении соответственно.

Как бы Вы предложили измерять экономический износ основных средств?

Для каждого нового элемента ОС определять не срок его полезного использования, а тот эффект, который может быть создан при его нормальном использовании. Тогда эк. износ будет измеряться уменьшением этого эффекта.

|

|

|

Так как экономический износ характеризуется внешними факторами (экономической конъюнктурой рынка, политической, экологической ситуацией и тд), можно предположить, что измерить эк. износ целесообразно с помощью методов:

· метод капитализации потери дохода, относящегося к внешнему воздействию;

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.

· метод сравнения продаж подобных объектов при наличии и без внешних воздействий

Напишите формулу коэффициента износа основных средств

9.  Напишите формулу коэффициента годности основных средств

Напишите формулу коэффициента годности основных средств

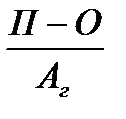

10. Что может характеризовать выражение , где П- первоначальная стоимость основных средств, О – остаточная стоимость, Аг- годовая амортизация .

Средний возраст ОФ

Дата добавления: 2019-09-13; просмотров: 163; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!