Инфляция и формирование цен в российской экономике

Учитывая те тенденции, которые характерны для современного экономического мирового развития, многие исследователи в области экономики приходят к выводу о том, что большинство государств испытывает на себе влияние роста цен, который выступает в качестве постоянного явления. В рамках любой фазы экономического цикла аналитики достаточно редко могут отметить падение уровня цен. Даже несмотря на некоторые особенности фазы спада экономики, в целом, для данной фазы также характерна инфляция. Инфляция является устойчивой и долгосрочной по своему характеру тенденцией увеличения имеющегося в экономике среднего уровня цен, а также процесса обесценивания денег, который этому росту сопутствует. Уровень инфляции в экономической системе является определенным индикатором, который характеризует не только устойчивость и эффективность экономики того или иного государства, но и состояние развития денежной массы [2, с. 133].

Инфляция выступает в качестве обесценивания денег, характеризует процесс снижения их покупательной способности. В основе инфляции, как правило, лежат ни одна, а целая совокупность причин, которые взаимосвязаны между собой. Важно учитывать, что наряду с открытой ценовой инфляцией исследователи отмечают наличие скрытой инфляции, которая проявляется в наличие дефицита, либо в значительном ухудшении качества имеющихся товаров.

Нежелательные последствия, к которым приводят инфляция, обусловлены, прежде всего, стремительным ростом уровня цен на товары и услуги, который не находится во взаимосвязи с повешением качества, а также является источником снижения доходов населения [1, с. 52].

|

|

|

Инфляция не является исключением и для экономики РФ. Она имеет целый ряд специфических особенностей, важным является ее основание на ранее реализованной в нашем государстве командной экономики. Среди современных специфических черт развития инфляции в России научные исследователи выделяют технологическую отсталость производственных процессов в экономики и достаточно развитой монополизм.

В период 2009 - 2013 гг. инфляция в РФ характеризовалась как умеренная, однако в периода 2014-2016 гг. она показала резкий рост, который стал причиной введения санкционной политики в отношении нашей страны со стороны целого ряда Европейских государств и США. Данное увеличение также было обусловлено снижением курса рубля и разрывом различных торговых связей, причиной которого были принятые в тот период Российской Федерацией политические решения [3, с. 19]. На данном этапе экономического развития (2016-2018 гг.) инфляция показывает положительную тенденцию снижения до рекордных 2,3 – 2,5 %.

|

|

|

Именно потому, что инфляция в нашей стране имеет ряд особенностей, особенно важным является разработка, а также последующее эффективное внедрение особого перечня методов ее регулирования, соответствующих в полной мере современным условиям экономического хозяйствования нашего государства. Разработанная антиинфляционная программа должна основываться на анализе реального развития рыночных отношений в государстве, а также учитывать положительное влияние от использования различных рыночных механизмов при участии государства [1, с. 49].

Список литературы:

1. Грекова А. И. Оценка инфляции по независимой информации / Научный журнал КубГАУ - Scientific Journal of KubSAU. 2017. №108. С. 47-53.

2. Воронкова О.В. Некоторые вопросы совершенствования налоговой системы РФ \\Наука и бизнес: пути развития. 2018. № 3 (81). С. 142-145.

3. Мотаева Т. И. Инфляция и методы ее регулирования / Пространство экономики. 2016. №2-3. С. 131-136.

4. Тутаева Е. В. Инфляция: сущность, факторы и пути снижения / Армия и общество. 2018. №3. С. 18-24.

Никитин Н. А., Панова А. Ю.

Российский государственный гидрометеорологический университет

Внешние факторы в факторном анализе

Прибыли предприятия

|

|

|

Деятельность любой коммерческой организации связана с получением прибыли, и её максимизация является приоритетной целью. Главным направлением факторного анализа становится определение путей увеличения прибыли предприятия. Особую роль играют те факторы, которыми может управлять само предприятие, связанные напрямую с его производственно-хозяйственной деятельностью. Но необходимо также отслеживать изменения рыночных условий, формирующих внешние факторы прибыли.

Существует несколько различных методик факторного анализа прибыли [2; 4], одна из них, одна из самых распространенных, - российская методика факторного анализа прибыли от продаж. Выглядит модель следующим образом:

П = К*(Ц - С),

где К - количество проданной продукции, ед.; Ц - цена реализации, руб.; С - себестоимость единицы продукции, руб.

Количественное влияние факторов проводят методом абсолютных разниц:

ΔПобщ = Пф - Ппл

в том числе изменение прибыли за счет:

изменения объема продаж: ΔПк = (Кф - Кпл)*(Цпл - Спл);

изменения цены реализации: ΔПц = Кф * (Цф - Цпл);

изменения себестоимости: ΔПс = Кф * (Спл - Сф),

где ф, пл - плановые и фактические значения показателей.

Рассмотрим основные внешние факторы, влияющие на прибыль предприятия. Так как рынок представляет собой сложную хозяйственную систему, в которой действуют многие факторы, направленность которых неоднозначна, возникает неопределённость для будущей деятельности предприятия. Именно знание факторов, влияющих на формирование величины прибыли, позволяет снизить присутствующую неопределённость.

|

|

|

Существует множество различных подходов к классификации факторов, оказывающих влияние на формирование величины прибыли. Большинство ученых сходятся во мнении, что следует выделять факторы внутреннего и внешнего воздействия. Их главным отличием друг от друга является возможность контроля со стороны организации. Так, на внешние факторы не может повлиять отдельно взятое предприятие, в то время как контроль внутренних факторов полностью лежит на плечах организации.

Среди факторов внутреннего воздействия обычно выделяют управленческие, технологические и социальные факторы, которые имеют свои подразделения [1]. Принимая во внимание эти факторы, предприятие способно целенаправленно и сознательно принимать решения при ведении хозяйственной деятельности, создавать особые условия для создания планов и программ увеличения прибыли.

К факторам внешнего воздействия относят рыночную конъюнктуру, законодательные и властные структуры [3]. Эти факторы могут повлиять на количество производимой продукции, что соответственно скажется и на доходах организации. С помощью налогов и ценовой политики государство способно оказывать существенное влияние на деятельность предприятия, корректируя его прибыль. Это влияние может быть направлено как на увеличение прибыли, так и на её снижение. Для некоторых предприятий государство создаёт особые условия для ведения хозяйственной деятельности в виде государственного заказа на дополнительный выпуск продукции, дотирует производство и регулирует цены на товары. А для других создаёт препятствия в виде повышения размеров налогов и пошлин.

Конъюнктурный рыночный фактор чаще всего возникает во время роста инфляции и гиперинфляции, при изменении меновой стоимости продукции и услуг. В такие периоды факторы, определяющие цены на товары могут сильно измениться, что влечёт за собой увеличение спроса на определённый вид продукции. Всё это создаёт благоприятные возможности для деятельности ряда предприятий, которые обладают достаточной информацией о предпочтениях рынка.

У организаций, в которых анализ внешних факторов формирования прибыли осуществляется на низком уровне или не проводится вовсе, возникает множество проблем, связанных не только с определением более выгодных направлений своей деятельности, но и с лишними расходами. Такие предприятия не успевают адаптироваться к новым условиям рынка и в большинстве своём, становятся менее конкурентно-способными или терпят банкротство.

Методики анализа прибыли позволяют, в т.ч., достаточно точно предсказать, как именно будет меняться прибыль от реализации, при изменении каждого из меняющихся факторов. Предприятия при принятии управленческих решений должны учитывать не только внутренние, но и внешние факторы формирования прибыли. Ведь именно они показывают, умеет ли организация использовать особенности рынка, подстраиваться под него для достижения своих целей.

Список литературы:

1. Бузаева Н.А. Анализ прибыльности и рентабельности предприятия // JSRP. - 2014. - №4(8). - С.136-139 [Электронный ресурс]. Режим доступа: http://cyberleninka.ru/article/n/analiz-pribylnosti-i-rentabelnosti-predpriyatiya (дата обращения 25.10.2018)

2. Васильева Ю.В., Карапетян Г.П. Практическое применение факторных влияний на прибыль и его роль в увеличении прибыли организации. [Текст]/ Васильева Ю.В., Карапетян Г.П.// В сборнике: Роль науки в развитии социума: теоретические и практические аспекты. Сборник научных статей по итогам международной научно-практической конференции. 2018. С. 228-231.

3. Воронкова О.В. Маркетинговые основы повышения конкурентоспособности товаров и услуг \\Интеграция науки и производства. 2013. № 5. С. 10-11.

4. Харебов Е.Ю., Амбалова М.Б. Расчет влияния факторов на прибыль в контексте политики управления прибылью предприятия. [Текст]/ Харебов Е.Ю., Амбалова М.Б.// В сборнике: Молодежь и наука: актуальные проблемы социально-экономического развития регионов России. Материалы V Всероссийской научно-практической конференции. 2017. С. 358-363.

5. Юдина Н.И., Демьяненко М.С. Прибыль как экономическая категория и особенности ее анализа на основе применения факторных моделей управления прибылью. [Текст]/ Юдина Н.И., Демьяненко М.С.//В сборнике: Становление и развитие новой парадигмы инновационной науки в условиях современного общества сборник статей Международной научно-практической конференции. 2018. С. 113-115.

Обама Нгема Эваристо

Научный руководитель: Грибановская А. В.

Российский государственный гидрометеорологический университет

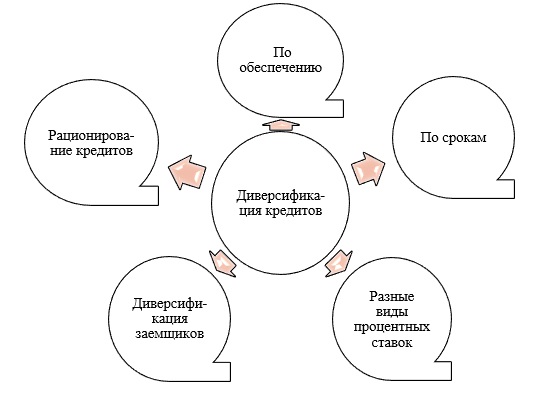

ДИВЕРСИФИКАЦИЯ КРЕДИТОВ

Основной закон диверсификации кредитования гласит: чем меньшему количеству категорий должников будут предоставляться кредиты, тем выше вероятность того, что они не будут возвращены. Диверсификация позволяет компенсировать потери, образованные из-за того, что одна компания затягивает с погашением, доходами от других предприятий, более добросовестных. Целью диверсификации является минимизация крупных кредитных рисков предприятия (крупным риском считается кредит, сумма которого превышает 5% собственного капитала) [1]. Выделим самые распространенные способы минимизации рисков:

Еще один способ свести к минимуму риск - предложить индивидуальную кредитную ставку для каждого из заемщиков. И этот способ, как можно заметить, построен на принципах диверсификации. То есть предполагается индивидуальный подход к каждому из клиентов, так как заемщики имеют различный уровень среднемесячного дохода (а, следовательно, платёжеспособности) и разную кредитную историю. В связи с этим установление единого подхода было бы слишком рискованным. Тогда банки могут использовать рейтинговую систему заемщиков. Здесь физические лица группируются, например, по социально-экономическому положению, а юридические лица сгруппированы по секторам экономике, в которых они работают [2]. Каждой группе предлагается своя кредитная ставка.

Диверсификация не всегда позволяет минимизировать риск, как показали исследования, проведенные в университете Нью-Йорка, в рамках которого детально изучили данные финансовых отчетов и других бумаг, полученных от Ассоциации банков Италии.

Положительный результат был выявлен только при диверсификации по географическому признаку. Самой большой неожиданностью стало то, что никакой способ диверсификации не приносит пользу банкам с высоким профилем риска (для которых, собственно, диверсификация и рекомендуется).

Список литературы:

1. Грибановская С.В. О роли диверсификации в укрупнении бизнеса//В сборнике: Труды экономического и социально-гуманитарного факультета Российский государственный гидрометеорологический университет. Санкт-Петербург, 2010. С. 52-58.

2. Грибановская С.В. Современные проблемы банковского кредитования малого и среднего бизнеса//Наука на рубеже тысячелетий. 2018. № 11. С. 90-92.

3. Воронкова О.В. Конкурентные динамические составляющие современных банковских стратегий \\В книге: Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2016) труды международной научно-практической конференции. под редакцией А.В. Бабкина. 2016. С. 540-544.

Островская Е. Н.

Барикова Саглара Александровна

Российский государственный гидрометеорологический университет

Дата добавления: 2019-09-02; просмотров: 207; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!