Факторний аналіз рентабельності підприємства

Рентабельність – це показник, що характеризує економічну ефективність.

Існує багато коефіцієнтів рентабельності, які використовуються в залежності від характеру оцінки ефективності фінансово-господарської діяльності підприємства, що в свою чергу, визначає вибір оціночного показника (прибутку). Це може бути чотири різних показники:

· валовий прибуток (стр. 050. ф.№2);

· операційний прибуток (стр.100 ф.№2);

· прибуток до оподаткування (стр.170. ф.№2);

· чистий прибуток (стр.220 ф.№2).

В залежності від того, з чим порівнюється обраний показник прибутку, розрізняють дві групи коефіцієнтів рентабельності:

1) рентабельність капіталу;

2) рентабельність продаж.

До першої групи відносять:

1. Рентабельність активів (Ra) – характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку.

(6.1)

(6.1)

Цей показник важливий насамперед для інвесторів.

2. Рентабельність власного капіталу (RE) – характеризує, наскільки ефективно підприємство використовує власний капітал.

(6.2)

(6.2)

Цей показник важливий насамперед для власників.

До другої групи входять:

1. Валова рентабельність реалізованої продукції (RG) – характеризує ефективність виробничої діяльності, а також ефективність політики ціноутворення.

(6.3)

(6.3)

2. Операційна рентабельність реалізованої продукції (Rо) – показує рентабельність підприємства після відрахування витрат на виробництво та збут товарів, тобто затрат, які не відносяться до операційної діяльності.

|

|

|

Якщо, наприклад, валова рентабельність не змінюється, а операційна в динаміці – зменшується, то це може свідчити про збільшення адміністративних та збутових видатків.

(6.4)

(6.4)

3. Чиста рентабельність реалізованої продукції (RN) – характеризує повний вплив структури капіталу і фінансування підприємства на його рентабельність.

Якщо операційна рентабельність не змінюється, а чиста рентабельність зменшується, це може свідчити про збільшення фінансових видатків, отримання збитків від участі в капіталі інших підприємств або про підвищення суми податкових платежів, що сплачує підприємство.

(6.5)

(6.5)

Для оцінки рентабельності не існує абсолютних загальноприйнятих значень тому, що ці показники різко коливаються за галузями. Але ріст показників рентабельності в динаміці є позитивною тенденцією.

Розрахунок показників рентабельності наведено в таблиці 6.1.

Таблиця 6.1 – Аналіз показників рентабельності

| № п/п | Назва показника | 2005 рік | 2006 рік | ||

| 1 | Рентабельність активів,% | 0,11 | 0,15 | ||

| 2 | Рентабельність власного капіталу,% | 0,22 | 0,31 | ||

| 3

| Валова рентабельність реалізованої продукції ,% | 0,14 | 0,08 | ||

| 4 | Операційна рентабельність реалізованої продукції,% | 0,14 | 0,15 | ||

| 5 | Чиста рентабельність реалізованої продукції ,% | 0,10 | 0,11 |

Відповідно до результатів таблиці 6.1 можемо зробити наступні висновки: підприємство є досить рентабельним, тобто порівняно ефективно працює та використовує свої ресурси. Всі показники рентабельності позитивні, що є дуже добре. Спостерігається незначна тенденція їх покращення. Збільшення показника операційної рентабельності свідчить про збільшення доходів від операційної діяльності. Ріст показника валової рентабельності свідчить про покращення ефективності виробничої діяльності, а також про ефективність політики ціноутворення в 2005 році. Чиста рентабельність продажу є задовільною, тобто товариство отримує прибуток від продажу. Рентабельність власного капіталу зростає, тобто дохід від кожної інвестованої власниками капіталу гривні зростає.

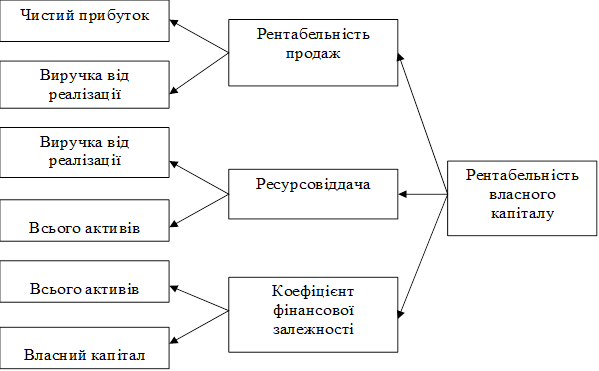

При аналізі коефіцієнтів рентабельності найбільше поширення набула факторна модель фірми «DuPont» (рисунок 6.1), основною задачею якої було визначити фактори, які впливають на ефективність роботи підприємства і оцінити цей вплив.

|

|

|

Рисунок 6.1 – Схема факторного аналізу фірми “DuPont”

В основу наданої схеми аналізу лягла наступна модель:

(6.6)

(6.6)

де RN – чиста рентабельність реалізованої продукції;

RO – ресурсовіддача;

FD – коефіцієнт фінансової залежності.

(6.7)

(6.7)

(6.8)

(6.8)

= 0,11*1,57*1,85 = 0,29

= 0,11*1,57*1,85 = 0,29

= 0,10*1,06*2,17 = 0,23

= 0,10*1,06*2,17 = 0,23

Загальну зміну рентабельності власного капіталу можна визначити за формулою:

(6.9)

(6.9)

= 0,29 – 0,23 = 0,06

= 0,29 – 0,23 = 0,06

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника чистої рентабельності продаж:

(6.10)

(6.10)

= 0,11*1,06*2,17 – 0,10*1,06*2,17 = 0,12

= 0,11*1,06*2,17 – 0,10*1,06*2,17 = 0,12

Зміну коефіцієнта рентабельності власного капіталу за рахунок зміни показника ресурсовіддачі:

(6.11)

(6.11)

= 0,11*1,57*2,17 – 0,11*1,06*2,17 = 0,11

= 0,11*1,57*2,17 – 0,11*1,06*2,17 = 0,11

Зміну коефіцієнта рентабельності власного капіталу за рахунок зміни коефіцієнта фінансової залежності:

(6.12)

(6.12)

= 0,11*0,15*1,85 – 0,11*0,15*2,17 = -0,004

= 0,11*0,15*1,85 – 0,11*0,15*2,17 = -0,004

Таким чином, загальна зміна рентабельності власного капіталу за рахунок факторів:

(6.13)

(6.13)

= 0,12 + 0,11 + (-0,004) = 0,226.

= 0,12 + 0,11 + (-0,004) = 0,226.

За рахунок збільшення чистої рентабельності реалізованої продукції, показників ресурсовіддачі та фінансової залежності відбулося підвищення рентабельності власного капіталу на 0,06 пункти. Таким чином, ми бачимо, що протягом аналізуємого періоду відбулася позитивна зміна рентабельності власного капіталу – збільшення на 0,226 пункти.

|

|

|

Дата добавления: 2019-09-02; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!